Vay mua BĐS lãi 16%: Vì sao giá giảm và nhà đầu tư kẹt vốn?

Lãi vay mua BĐS 16% đẩy chi phí vốn lên cao, làm giá khó hồi và khiến nhà đầu tư dùng đòn bẩy dễ rơi vào thế kẹt vốn, phải bán dưới kỳ vọng.

Một khoản vay mua BĐS lãi 16% không chỉ làm tăng số tiền phải trả hàng tháng. Nó còn làm thay đổi hoàn toàn cách một nhà đầu tư nhìn vào tài sản mình đang nắm giữ. Khi giá bắt đầu chững rồi lùi xuống, áp lực không đến cùng lúc từ một phía mà dồn từ hai đầu: tiền lãi vẫn chạy đều, còn khả năng bán ra lại giảm nhanh hơn kỳ vọng.

Trong thị trường bất động sản, đây là lúc khoảng cách giữa giá chào bán và giá giao dịch thực nới rộng nhất. Người bán thường không muốn hạ giá quá sâu vì còn neo vào mức mua cũ. Người mua thì đòi thêm biên an toàn vì nhìn thấy rủi ro pháp lý, rủi ro thanh khoản và rủi ro vay vốn. Kết quả là thị trường có cảm giác “giảm mà không dễ mua”, “rẻ hơn nhưng khó xuống tiền”. Cấu trúc này khiến nhiều nhà đầu tư dùng đòn bẩy rơi vào thế kẹt vốn rất nhanh.

Lãi 16% ăn vào biên an toàn ra sao

Một khoản vay 16% mỗi năm nghe qua có thể chỉ là một con số, nhưng trong thực tế nó là một chiếc máy bào mòn lợi nhuận rất đều. Với tài sản tạo dòng tiền yếu, người vay phải dùng thu nhập khác để bù lãi ngay từ tháng đầu. Với tài sản chưa tạo ra dòng tiền, gánh nặng còn rõ hơn vì toàn bộ chi phí vốn đều đi ra trước khi tài sản kịp tăng giá. Chỉ cần thị trường đi ngang vài tháng, bài toán đã chuyển từ “đầu tư” sang “chịu đựng”.

Cơ chế ở đây rất đơn giản: lãi vay là chi phí cố định, còn giá BĐS lại biến động chậm và không đồng đều. Người vay phải trả theo nhịp tháng, nhưng giá tài sản chỉ được xác nhận khi có giao dịch thật. Nếu thị trường lạnh, thời gian rao bán kéo dài, người bán buộc phải giảm giá để đổi lấy thanh khoản. Khi đó, mức lỗ không chỉ đến từ chênh lệch giá, mà còn đến từ toàn bộ phần lãi đã trả trong thời gian chờ đợi. Đây là điểm khiến vay lãi cao nguy hiểm hơn rất nhiều so với việc mua bằng vốn tự có.

Trong các bài phân tích của VHouse, điều đáng lưu ý không nằm ở con số lãi suất danh nghĩa, mà là tỷ lệ giữa chi phí vốn và khả năng tạo tiền của tài sản. Một căn nhà để ở có thể chấp nhận biên lợi ích thấp hơn vì người mua còn giá trị sử dụng. Nhưng một tài sản đầu cơ thì khác. Nếu không cho thuê được, không khai thác được và cũng không bán nhanh được, 16% gần như trở thành mức “ăn” trực tiếp vào vốn chủ. Khi đó, chỉ cần kỳ vọng giá tăng bị khựng lại, vùng an toàn của nhà đầu tư sẽ co rất nhanh.

Vì sao giá giảm nhưng thanh khoản không cải thiện

Giá giảm không đồng nghĩa với việc giao dịch sẽ tăng trở lại ngay. Trong bất động sản, thanh khoản còn phụ thuộc vào khả năng chấp nhận rủi ro của người mua, chứ không chỉ phụ thuộc vào mức giá niêm yết. Nhiều sản phẩm giảm giá trên giấy nhưng vẫn không bán được vì pháp lý chưa rõ, hạ tầng chưa hoàn thiện hoặc biên độ giảm chưa đủ để bù cho rủi ro. Đó là lý do thị trường có thể xuất hiện cảnh “bớt nóng” nhưng vẫn “đứng hình”.

Cơ chế của hiện tượng này là sự lệch pha giữa kỳ vọng của người bán và ngưỡng an toàn của người mua. Người bán thường neo giá theo mốc đỉnh cũ, theo chi phí đã bỏ ra hoặc theo tâm lý “đợi thêm”. Người mua thì định giá theo rủi ro hiện tại, đặc biệt là rủi ro không thoát hàng được trong ngắn hạn. Khi khoảng cách hai bên còn lớn, giao dịch sẽ ít dù bảng giá có vẻ đã mềm hơn. Ở các khu vực có thanh khoản thấp, chỉ một số ít giao dịch đã đủ tạo cảm giác thị trường “có sóng”, nhưng thực tế đó có thể chỉ là giao dịch cục bộ chứ chưa phải xu hướng hồi phục.

Đội ngũ biên tập VHouse nhận thấy một nguyên tắc lặp lại khá rõ trong các chu kỳ giảm nhiệt: sản phẩm có nhu cầu ở thật, pháp lý sạch và khả năng khai thác ổn định sẽ giữ giá tốt hơn; còn sản phẩm chỉ dựa vào kỳ vọng tăng giá thì giảm thanh khoản rất nhanh khi tín dụng thắt lại. Tức là giá giảm không phải lúc nào cũng là cơ hội. Nếu tài sản đó không có dòng tiền hỗ trợ và cũng không có người mua cuối rõ ràng, mức giảm chỉ phản ánh sự thoát lui của bên mua, không phải sự trở lại của giá trị thật.

Nhà đầu tư kẹt vốn thường bị mắc ở đâu

Nhà đầu tư kẹt vốn thường không mắc ở một quyết định đơn lẻ, mà ở cả chuỗi quyết định dùng đòn bẩy. Họ mua khi kỳ vọng còn cao, giữ khi thị trường chậm lại, rồi vay tiếp để xoay dòng tiền. Lúc thị trường thuận, cách làm này có thể cho cảm giác hiệu quả vì tài sản tăng giá nhanh hơn chi phí vốn. Nhưng khi lãi vay leo lên, chu kỳ này đảo chiều rất gắt. Tiền lãi biến thành khoản chi bắt buộc, còn tài sản lại không đủ nhanh để chuyển thành tiền mặt. Một khi dòng tiền âm kéo dài, nhà đầu tư bắt đầu rơi vào thế phải bán để trả nợ.

Cơ chế kẹt vốn nằm ở chỗ kỳ hạn của khoản vay thường ngắn hơn chu kỳ thanh khoản của BĐS. Người vay có thể nghĩ mình nắm giữ một tài sản dài hạn, nhưng khoản nợ lại đòi xử lý theo nhịp rất ngắn. Nếu giá thị trường giảm, phần tài sản thế chấp mà ngân hàng chấp nhận cũng thường bị định giá thận trọng hơn. Khi đó, khả năng vay đảo nợ thấp xuống, khả năng gia hạn hẹp lại, và người sở hữu bị kẹp giữa một bên là nghĩa vụ trả nợ, một bên là thị trường không đủ người mua. Đây là lý do nhiều trường hợp không phải “lỗ nặng” mới nguy hiểm, mà “không xoay được tiền” mới nguy hiểm trước.

Theo phân tích từ VHouse, dấu hiệu kẹt vốn rõ nhất là khi người đầu tư phải dùng tiền sinh hoạt hoặc tài sản khác để nuôi khoản vay, trong khi tài sản gốc vẫn không tạo ra thu nhập đủ bù lãi. Một dấu hiệu khác là giá chào bán phải hạ nhiều lần nhưng vẫn không có giao dịch thật. Lúc này, vấn đề không còn nằm ở việc chọn đúng hay sai một căn nhà, mà nằm ở cấu trúc vốn. Nếu cấu trúc vốn quá mỏng, chỉ cần thị trường đổi nhịp là toàn bộ chiến lược đầu tư bị lật.

Khi nào nên đứng ngoài và khi nào mới xem xét mua

Không phải tài sản nào giảm giá cũng đáng mua. Với người dùng vốn vay, câu hỏi đầu tiên không nên là “rẻ chưa”, mà phải là “có đủ khả năng chịu đựng không”. Nếu tài sản chưa có dòng tiền, pháp lý chưa rõ và đầu ra chưa nhìn thấy, thì mức lãi 16% sẽ làm rủi ro tăng lên theo cấp số nhân. Ngay cả khi giá chào bán đã hạ, một tài sản không tạo được dòng tiền vẫn có thể tiếp tục giảm vì người mua sau cùng không đủ động lực để vào.

Cơ chế chọn mua an toàn hơn nằm ở ba lớp kiểm tra. Lớp thứ nhất là dòng tiền: tài sản có tự nuôi được phần lãi vay hay không, hoặc ít nhất có tạo ra nguồn bù đắp đều đặn không. Lớp thứ hai là thanh khoản: nếu cần thoát ra, có bao nhiêu nhóm người mua thực sự đang quan tâm đến loại tài sản đó. Lớp thứ ba là biên an toàn: sau khi trừ lãi vay, chi phí phát sinh và độ trễ bán lại, còn lại bao nhiêu dư địa trước khi vốn chủ bị bào mòn. Nếu cả ba lớp này đều mỏng, việc mua chỉ vì thấy giá hạ là rất rủi ro.

Quan điểm của VHouse là trong giai đoạn thị trường sàng lọc, nhà đầu tư nên ưu tiên tài sản có nhu cầu ở thật, pháp lý hoàn chỉnh và khả năng khai thác ổn định. Với người mua ở thật, vay vẫn có thể là công cụ hợp lý nếu tỷ lệ vay vừa phải và dòng thu nhập cá nhân đủ ổn định để chịu được các nhịp lãi suất thay đổi. Còn với người đầu tư ngắn hạn, đòn bẩy cao trong giai đoạn giá suy yếu thường không phải lợi thế. Nó chỉ biến một quyết định mua thành một bài toán chịu đựng kéo dài.

Câu hỏi thường gặp

Lãi vay mua BĐS 16% có thật sự quá cao không?

Với BĐS, mức 16% được xem là rất nặng nếu tài sản chưa tạo ra dòng tiền ổn định. Lãi cao không chỉ làm chi phí tăng, mà còn rút ngắn thời gian chịu đựng của nhà đầu tư. Nếu thu nhập từ cho thuê hoặc nguồn tiền khác không đủ bù, áp lực sẽ xuất hiện rất sớm.

Giá BĐS giảm rồi có nên mua ngay không?

Không phải lúc nào giảm giá cũng là tín hiệu mua tốt. Cần xem tài sản giảm vì thị trường chung hay vì bản thân tài sản có vấn đề về pháp lý, thanh khoản hoặc vị trí. Nếu nguyên nhân giảm nằm ở cấu trúc rủi ro, giá thấp hơn vẫn có thể là mức giá chưa an toàn.

Nhà đầu tư kẹt vốn khác gì người mua để ở?

Người mua để ở còn nhận được giá trị sử dụng, nên có thể giữ tài sản lâu hơn dù thị trường chậm. Nhà đầu tư thì phụ thuộc vào chênh lệch giá hoặc dòng tiền khai thác, vì vậy rất nhạy với lãi vay và thanh khoản. Khi hai yếu tố này xấu đi, họ thường chịu áp lực bán trước.

Có nên tiếp tục dùng đòn bẩy khi thị trường còn yếu không?

Chỉ nên cân nhắc khi tài sản có dòng tiền rõ, pháp lý sạch và nguồn thu của người vay đủ mạnh để chịu biến động. Nếu phải dùng đòn bẩy cao trong bối cảnh thanh khoản yếu, rủi ro kẹt vốn sẽ tăng rất nhanh. Đòn bẩy chỉ thật sự hữu ích khi có khoảng đệm an toàn đủ lớn.

Làm sao nhận ra một sản phẩm đang ở vùng rủi ro?

Nếu tài sản rao bán lâu, giá liên tục điều chỉnh nhưng vẫn khó có giao dịch thật, đó là một tín hiệu cần thận trọng. Khi người bán phụ thuộc vào kỳ vọng tăng giá trong tương lai hơn là dòng tiền hiện tại, rủi ro thường cao hơn mặt bằng chung. Với BĐS, cái giá của thời gian luôn rất rõ khi tiền vay đang chạy mỗi tháng.

Khám phá

Lãi suất vay mua nhà mới nhất: Mức giảm và phí phạt cần biết

Lãi suất vay mua BĐS chạm 16%: Nhà đầu tư cần làm gì?

Lãi suất vay mua nhà tăng mạnh: Cần chuẩn bị gì?

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Xu hướng xây nhà 2026 và các giải pháp tối ưu chi phí hiệu quả

Cập nhật xu hướng xây nhà 2026 tại Việt Nam, từ phong cách kiến trúc, vật liệu, smart home đến cách tối ưu chi phí bền vững.

Xem thêm

Bất động sản hạng sang: Xu hướng đầu tư dài hạn tiềm năng 2026

Phân tích xu hướng bất động sản hạng sang năm 2026, từ dòng vốn thượng lưu đến tiêu chuẩn sống khỏe và yếu tố khan hiếm tạo giá trị dài hạn.

Xem thêm

Techcombank là gì? Tổng quan thương hiệu và dịch vụ nổi bật

Tìm hiểu Techcombank là gì, thương hiệu ngân hàng này mạnh ở đâu, hệ sinh thái dịch vụ ra sao và vì sao được nhiều khách hàng cá nhân lựa chọn.

Xem thêm

Nợ thẻ tín dụng quá hạn: 4 rủi ro lớn và cách xử lý dứt điểm

Nợ thẻ tín dụng quá hạn không chỉ phát sinh lãi phạt cắt cổ mà còn đẩy bạn vào danh sách nợ xấu CIC. Khám phá 4 rủi ro cốt lõi và giải pháp xử lý dứt điểm.

Xem thêm

Thẻ tín dụng miễn lãi 55 ngày: 4 điều cần biết trước khi dùng

Hiểu rõ cơ chế hoạt động, nguyên tắc tính chu kỳ thanh toán và cách tận dụng tối đa đặc quyền của thẻ tín dụng miễn lãi 55 ngày trong năm 2026.

Xem thêm

Gửi tiết kiệm hàng tháng: Tổng hợp thông tin từ A đến Z

Phân tích chuyên sâu về cơ chế gửi tiết kiệm hàng tháng, các gói sản phẩm phổ biến năm 2026 và chiến lược phân bổ vốn giúp tối ưu hóa lãi kép.

Xem thêm

Tín dụng tiêu dùng là gì? 5 điều cần biết trước khi vay vốn

Tín dụng tiêu dùng là gì, có những hình thức nào và cần lưu ý gì trước khi vay? Bài viết phân tích chuyên sâu giúp bạn vay vốn đúng cách, tránh rủi ro tài chính.

Xem thêm

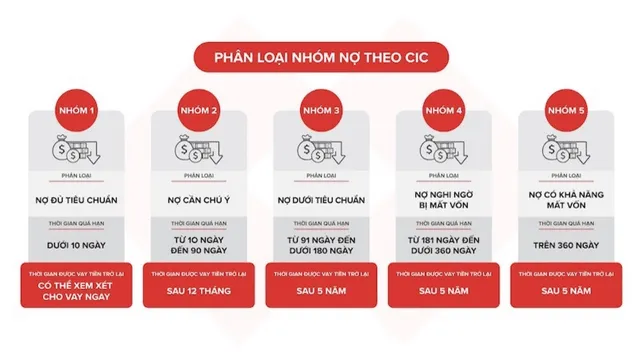

Nợ xấu là gì? Phân loại, cách kiểm tra và hướng xử lý hiệu quả

Tìm hiểu nợ xấu là gì, cách phân loại theo CIC, cách tra cứu bằng CCCD và hướng xử lý đúng để cải thiện lịch sử tín dụng năm 2026.

Xem thêm