Top 10 app quản lý chi tiêu miễn phí đáng thử năm 2026

10 app quản lý chi tiêu miễn phí đáng thử năm 2025, từ ghi chép thủ công đến đồng bộ ngân hàng, phù hợp người mới và gia đình.

Nhiều người không thiếu thu nhập, họ chỉ thiếu một cách đủ nhanh để nhìn ra tiền đang rò rỉ ở đâu. Khi thanh toán bằng thẻ, ví điện tử, chuyển khoản và cả các gói đăng ký định kỳ, cảm giác “tháng này mình cũng không mua gì nhiều” rất dễ đánh lừa.

Bài toán năm 2025 không còn là có app hay không, mà là chọn đúng kiểu app cho thói quen chi tiêu của mình. Có người cần ghi tay thật nhanh sau mỗi lần trả tiền, có người cần đồng bộ ngân hàng, có người chỉ muốn một bảng ngân sách gia đình đủ rõ để không vượt trần vào cuối tháng.

Nhóm app phù hợp để ghi chép nhanh mỗi ngày

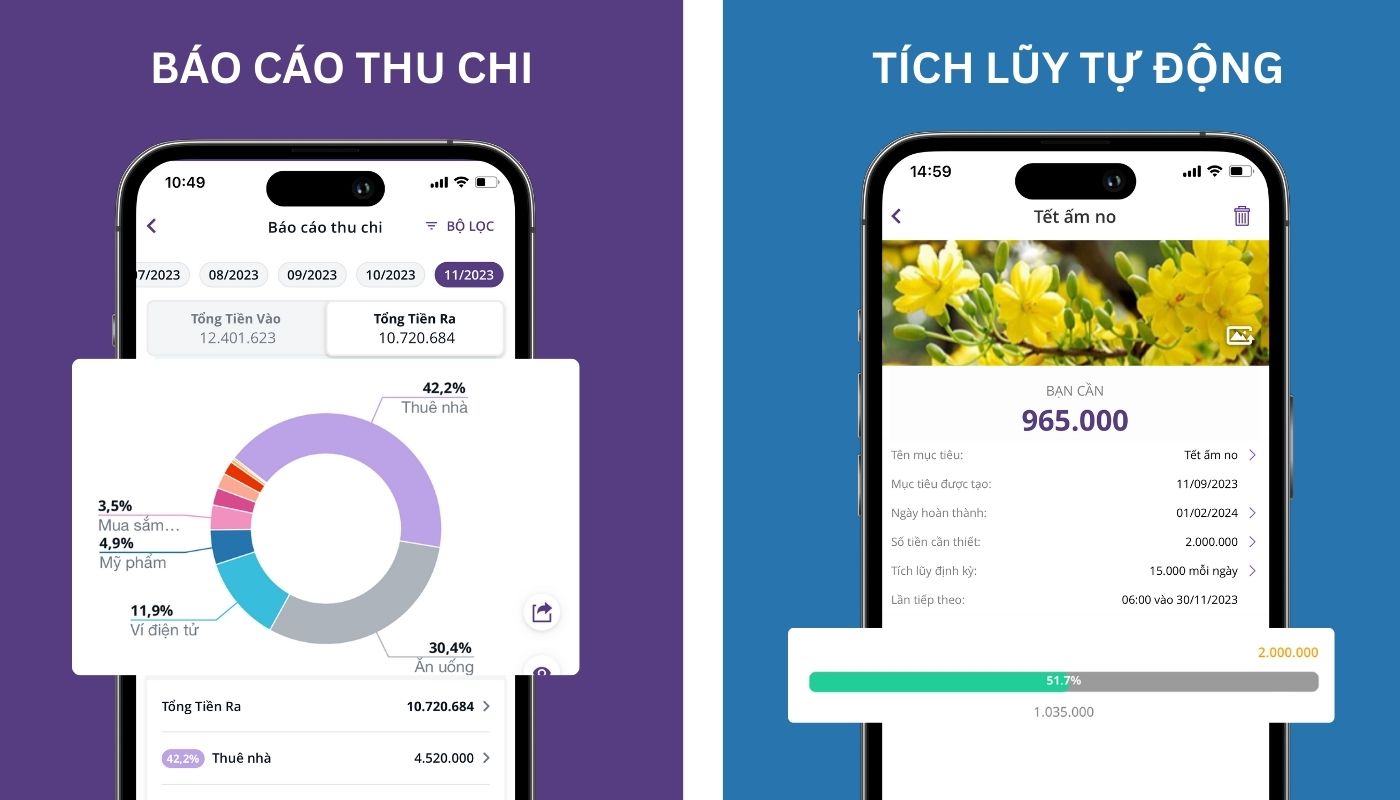

Money Lover

Money Lover là lựa chọn khá an toàn cho người mới vì nó không ép bạn phải hiểu quá nhiều khái niệm tài chính ngay từ đầu. Điểm mạnh nằm ở cách nhập giao dịch nhanh, biểu đồ dễ đọc, nhắc hóa đơn và theo dõi nhiều ví tiền theo từng mục đích như chi tiêu cá nhân, gia đình hay tiết kiệm. Với người Việt, lợi thế lớn của Money Lover là giao diện khá thân thiện, lại có đủ ngôn ngữ và cách tổ chức danh mục để dùng ngay mà không phải tự thiết kế lại toàn bộ hệ thống ghi chép.

Cơ chế hiệu quả của Money Lover, cũng như các app quản lý chi tiêu tốt khác, nằm ở việc biến tiền thành dữ liệu theo ngữ cảnh. Khi một khoản mua cà phê không chỉ là “25.000 đồng” mà được gắn vào nhóm ăn uống, tần suất và thời điểm, bạn bắt đầu thấy mô hình chi tiêu của chính mình. Đó là lý do app kiểu này hợp với người muốn xây thói quen trước, tối ưu sau. Nếu bạn chưa có kỷ luật ghi chép đều, những app quá nhiều tính năng thường phản tác dụng vì làm tăng ma sát mỗi lần nhập tiền.

MoneyOi

MoneyOi đi theo tư duy rất khác: thay vì cố bao quát mọi giao dịch phức tạp, nó dựa trên nguyên tắc 6 hũ để chia tiền thành từng quỹ có mục đích rõ ràng. Cách này hợp với người đi làm nhận lương cố định, muốn tách ngay phần chi tiêu thiết yếu, phần dự phòng, phần vui chơi và phần tiết kiệm ngay đầu tháng. Với người đang muốn kiểm soát chi tiêu cảm tính, MoneyOi là một app dễ bắt nhịp vì nó thiên về tư duy phân bổ hơn là kế toán.

Cơ chế của MoneyOi nằm ở việc tạo “rào chắn tâm lý” trước khi tiền bị tiêu hết. Khi mỗi hũ đều có giới hạn riêng, bạn ít rơi vào tình trạng lấy tiền tiết kiệm bù cho mua sắm ngẫu hứng. Điều này đặc biệt hữu ích với người mới bắt đầu quản lý tài chính cá nhân, vì họ thường không thiếu quyết tâm, mà thiếu một cấu trúc đủ đơn giản để duy trì. Ngược lại, nếu bạn có nhiều nguồn thu, nhiều thẻ và giao dịch lắt nhắt mỗi ngày, cách tiếp cận theo hũ có thể hơi thô và không đủ chi tiết để truy vết.

MISA Money Keeper

MISA Money Keeper là lựa chọn rất đáng cân nhắc nếu bạn muốn một app thiên về thói quen ghi chép kiểu Việt Nam hơn là một công cụ tài chính quốc tế. Ứng dụng này mạnh ở phần phân loại khoản thu chi, quản lý nợ, lập kế hoạch tiết kiệm, đặt hạn mức chi và theo dõi báo cáo rõ ràng. Tình huống phù hợp nhất là người dùng muốn ghi chép lương, tiền ăn, chi phí con cái, trả góp, quỹ dự phòng và cả các khoản phát sinh trong gia đình trong cùng một nơi.

Điểm đáng giá của MISA Money Keeper là nó xử lý rất tốt nhu cầu “nhìn lại tháng này tiền đi đâu”. Về mặt cơ chế, app kiểu này làm việc bằng cách tách dòng tiền thành các biến số nhỏ hơn, từ đó giúp bạn nhìn được khu vực nào đang vượt ngưỡng. Khi một khoản chi được nhập đều, báo cáo sẽ không còn là bảng số khô cứng mà trở thành bản đồ hành vi. Trong thực tế, đây là kiểu app hợp với người cần một hệ thống rõ ràng, nhưng vẫn muốn thao tác nhanh và đọc báo cáo bằng tiếng Việt.

Nhóm app mạnh về tự động hóa và đồng bộ

Timo by BVBank Digital Bank

Timo không phải app quản lý chi tiêu thuần túy, mà là ngân hàng số có lớp theo dõi dòng tiền và báo cáo chi tiêu khá tiện cho người đã sống gần như hoàn toàn bằng tài khoản. Ưu điểm của Timo nằm ở chỗ nó gắn quản lý tiền với giao dịch thực tế: chuyển khoản, thanh toán, số dư và các tính năng tiết kiệm. Với người đang muốn vừa dùng ngân hàng số vừa quan sát tiền ra vào mà không phải nhập lại quá nhiều, đây là một lựa chọn đáng thử.

Cơ chế của Timo khác với app ghi tay ở chỗ nó dựa vào dữ liệu giao dịch thật thay vì trí nhớ của người dùng. Khi tiền đi qua hệ thống thanh toán số, app có thể cho bạn một bức tranh dòng tiền liền mạch hơn. Điều đó đặc biệt hữu ích nếu bạn chi tiêu phần lớn bằng chuyển khoản hoặc thẻ. Ngược lại, nếu bạn vẫn dùng tiền mặt nhiều, Timo chỉ giúp được một phần vì thiếu lớp nhập thủ công chi tiết như các app chuyên sổ chi tiêu. Nói ngắn gọn, Timo phù hợp để nhìn tổng thể tài khoản, không phải để thay thế toàn bộ nhật ký chi tiêu.

Money Manager

Money Manager là app phù hợp với người thích tư duy tài chính theo kiểu sổ cái, rõ tài khoản, rõ khoản vay, rõ dòng tiền và rõ ngân sách. Nó thường được đánh giá cao nhờ giao diện trực quan, đồ thị dễ đọc, chế độ quản lý nhiều tài khoản và khả năng làm việc với các khoản chi, thu và tài sản ở mức khá chi tiết. Nếu bạn có thói quen nhìn số liệu rồi mới ra quyết định, đây là một trong những app mạnh nhất trong nhóm miễn phí hoặc freemium.

Cơ chế nền của Money Manager là double-entry bookkeeping, tức ghi sổ kép. Khi một khoản thu hay chi được nhập vào, ứng dụng đồng thời cập nhật hai phía của bức tranh tài chính để giảm sai lệch và giúp số dư nhất quán hơn. Đây là lý do app này hợp với người muốn quản lý cả thẻ, tiền mặt, tài khoản tiết kiệm và khoản vay trong cùng một hệ thống. Tuy nhiên, nó không dành cho người ghét nhập dữ liệu. Nếu bạn chỉ muốn mở app lên và xem kết quả mà không chăm cập nhật, sức mạnh của sổ kép gần như không phát huy.

Spendee

Spendee phù hợp với người cần quản lý ngân sách theo nhóm, theo cặp đôi hoặc theo nhiều loại tiền tệ. Điểm mạnh của ứng dụng là các ví chia sẻ, khả năng theo dõi ngân sách, đồng bộ dữ liệu và cách trình bày khá sạch sẽ. Với người đi công tác, du lịch nhiều hoặc có chi tiêu chung với gia đình, Spendee cho cảm giác “rất gọn” vì mọi thứ tập trung vào dòng tiền và giới hạn ngân sách thay vì ép bạn ghi nhớ quá nhiều quy ước.

Cơ chế của Spendee là tự động hóa phần nặng nhất của quản lý tài chính: tổng hợp giao dịch, gom danh mục và nhắc khi chạm ngưỡng ngân sách. Khi bạn thấy số tiền còn có thể tiêu mỗi ngày, việc ra quyết định trở nên bớt cảm tính hơn. Đây là lợi thế lớn so với spreadsheet, vì bảng tính chỉ phản ánh quá khứ còn app tốt sẽ hỗ trợ cả điều hướng hành vi ở hiện tại. Dù vậy, Spendee phù hợp hơn với người đã quen dùng app tài chính, còn người mới hoàn toàn có thể thấy hơi nhiều lớp chức năng ngay từ đầu.

Fast Budget

Fast Budget là kiểu app dành cho người thích kiểm soát theo lịch, theo dự báo và theo thiết bị đồng bộ. Ứng dụng có lịch giao dịch, ngân sách tùy biến, khoản nợ, đồng bộ nhiều thiết bị và bản web, nên rất hợp với người dùng có thói quen mở máy tính để rà lại chi tiêu cuối tuần. Nếu bạn cần một app linh hoạt hơn mức “nhập rồi xem”, Fast Budget là cái tên đáng để thử.

Cơ chế của Fast Budget nằm ở việc nối ba thứ lại với nhau: giao dịch hiện tại, khoản chi đã lên lịch và ngân sách tương lai. Khi một khoản thu chi được gắn vào mốc thời gian, app có thể giúp bạn nhìn trước áp lực tiền mặt thay vì chỉ phản ứng sau khi tiền đã hết. Điều này đặc biệt hữu ích với người có nhiều khoản định kỳ như tiền nhà, học phí, bảo hiểm hoặc nợ trả góp. Tuy nhiên, muốn tận dụng hết, bạn phải chấp nhận cập nhật đều và hiểu cách ngân sách vận hành theo thời gian. Không có thói quen đó, app mạnh đến đâu cũng chỉ là một giao diện đẹp.

Nhóm app cho gia đình, nhiều thiết bị và báo cáo rõ ràng

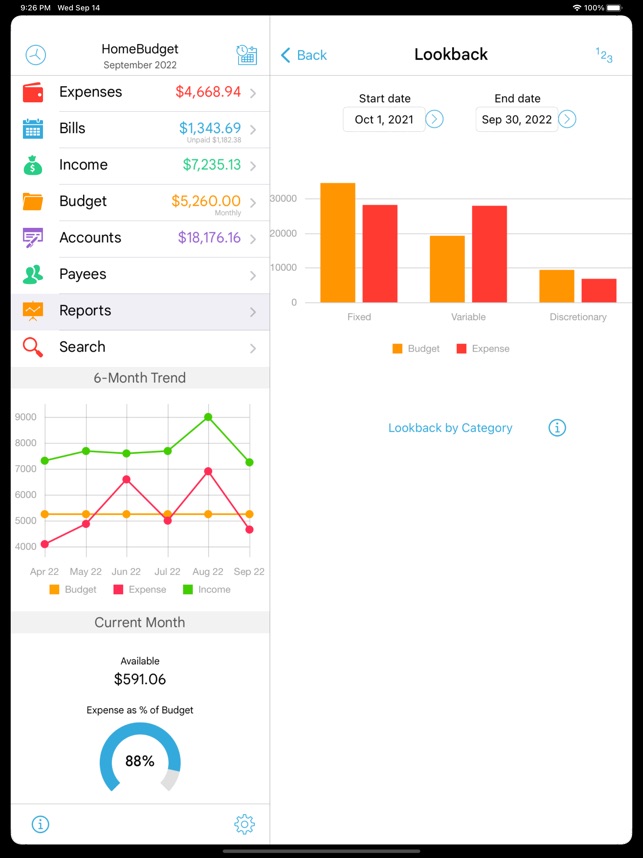

HomeBudget with Sync

HomeBudget with Sync là app dành cho người muốn quản lý chi tiêu gia đình theo kiểu đầy đủ mục, đủ quỹ và đủ nhắc nhở. Ứng dụng hỗ trợ ngân sách, hóa đơn định kỳ, nhiều tài khoản, nhiều thiết bị và đồng bộ dữ liệu trong cùng một gia đình. Nếu nhà bạn có nhiều người cùng chi, đây là kiểu app giải quyết đúng nỗi đau “ai cũng tiêu nhưng không ai nhớ đã tiêu gì”.

Cơ chế hữu ích của HomeBudget là kết hợp khoản chi định kỳ, báo cáo và chia sẻ dữ liệu vào cùng một hệ thống. Khi tiền thuê nhà, tiền điện, học phí, ăn uống và các khoản lặt vặt đều đi qua cùng một luồng theo dõi, gia đình dễ thấy chi phí nào là cố định, chi phí nào đang phình lên. App này đặc biệt hợp với người muốn làm ngân sách hàng tháng theo kiểu ổn định, ít bất ngờ. Điểm cần cân nhắc là HomeBudget thiên về hệ thống quản trị gia đình hơn là một app cực nhanh cho cá nhân bận rộn.

PocketGuard

PocketGuard là app rất mạnh nếu câu hỏi bạn cần trả lời mỗi ngày là: “Sau khi trừ hết hóa đơn và mục tiêu tiết kiệm, tôi còn bao nhiêu để tiêu?”. Đây là cách tiếp cận khác với việc chỉ xem tổng thu chi, vì nó chuyển trọng tâm sang phần tiền thật sự còn lại để sử dụng. Với người sống bằng lương cố định hoặc đang muốn thoát cảnh chi quá tay, PocketGuard có một logic rất dễ hiểu và rất thực dụng.

Cơ chế của PocketGuard xoay quanh khái niệm tiền còn lại sau nghĩa vụ, tức phần disposable income. Khi các khoản chi định kỳ, hóa đơn, tiết kiệm và mục tiêu tài chính đã được đặt vào hệ thống, app cho bạn thấy phần ngân sách còn lại để tiêu thoải mái. Đây là lý do nó đặc biệt hợp với người thường “thấy còn tiền trong tài khoản là tiêu tiếp”. Ngược lại, nếu bạn muốn một công cụ kế toán rất chi tiết, PocketGuard có thể hơi thiên về điều hướng hành vi hơn là ghi chép sâu.

EveryDollar

EveryDollar hợp với kiểu người thích ngân sách rõ ràng ngay từ đầu tháng, đặc biệt là các hộ gia đình hoặc người đang theo đuổi phương pháp zero-based budgeting, tức giao cho mỗi đồng một nhiệm vụ. Ứng dụng cho phép tạo ngân sách nhanh, theo dõi chi tiêu, quản lý hóa đơn và đặt mục tiêu tài chính khá mạch lạc. Bản miễn phí đủ để thử tư duy ngân sách này trước khi quyết định đi sâu hơn.

Cơ chế của EveryDollar nằm ở việc phân bổ toàn bộ thu nhập thành các hạng mục trước khi chi. Khi tiền được “giao việc” sớm, khả năng chi cảm tính giảm xuống vì bạn luôn nhìn thấy giới hạn còn lại của từng nhóm. Đây là một cách rất hiệu quả cho người muốn trả nợ, tiết kiệm cho mục tiêu lớn hoặc quản lý tiền trong gia đình có nhiều khoản cố định. Tuy nhiên, nếu dòng tiền của bạn thất thường và bạn ghét lên kế hoạch, cách tiếp cận này có thể gây mệt vì nó yêu cầu kỷ luật cao hơn các app ghi chép đơn thuần.

Cách chọn app quản lý chi tiêu hợp với thói quen của bạn

Điểm mấu chốt không nằm ở việc app nào “xịn” nhất, mà là app nào làm bạn giữ thói quen đủ lâu để dữ liệu có giá trị. Nếu một ứng dụng bắt bạn thao tác quá nhiều, bạn sẽ bỏ dở sau một tuần. Nếu một ứng dụng quá đơn giản, bạn lại không nhìn thấy đủ chi tiết để sửa hành vi. Đó là lý do lựa chọn app nên bắt đầu từ câu hỏi rất thực tế: bạn muốn ghi tay thật nhanh, muốn đồng bộ ngân hàng, hay muốn ngân sách gia đình có kỷ luật rõ ràng.

Quan điểm của VHouse là app tốt nhất không phải app có nhiều tính năng nhất, mà là app có mức ma sát vừa đủ thấp để bạn quay lại nhập tiền mỗi ngày. Với người mới, Money Lover, MoneyOi và MISA Money Keeper là ba lựa chọn dễ vào hơn cả vì chúng cân bằng giữa thao tác và báo cáo. Nếu bạn đã giao dịch chủ yếu qua ngân hàng số, hãy nhìn sang Timo, Money Manager, Spendee hoặc Fast Budget. Nếu gia đình có nhiều người cùng chi, HomeBudget, PocketGuard và EveryDollar thường hữu ích hơn vì chúng đặt ngân sách chung lên trên từng giao dịch riêng lẻ.

Một mẹo thực dụng là chỉ thử một app trong 14 ngày đầu, không nhảy qua lại giữa nhiều công cụ. Khi bạn dùng song song quá nhiều app, dữ liệu sẽ phân mảnh và cảm giác “mình đang quản lý tiền” thực ra chỉ là đang quản lý các màn hình khác nhau. Ở năm 2025, tiêu chí đáng giá nhất của một app chi tiêu miễn phí vẫn là tính đều đặn của việc sử dụng, không phải số lượng biểu đồ mà nó khoe ra.

Câu hỏi thường gặp

App quản lý chi tiêu miễn phí có đủ dùng không?

Có, nếu nhu cầu của bạn là theo dõi thu chi, chia danh mục và đặt ngân sách cơ bản. Với phần lớn người dùng cá nhân, bản miễn phí đã đủ để nhìn ra thói quen tiêu tiền và giảm mua sắm cảm tính. Phần trả phí thường chỉ cần khi bạn muốn đồng bộ nâng cao, nhiều ví hơn hoặc báo cáo sâu hơn.

Nên chọn app nhập tay hay app liên kết ngân hàng?

Nếu bạn chi tiêu chủ yếu bằng tiền mặt, nhập tay vẫn là cách tốt nhất vì không bị sót giao dịch. Nếu bạn dùng thẻ và chuyển khoản nhiều, app liên kết ngân hàng sẽ tiết kiệm thời gian hơn. Cách thực tế nhất là chọn app có cả hai, để bạn không bị phụ thuộc vào một kiểu thanh toán.

Timo có thay thế được app quản lý chi tiêu chuyên dụng không?

Không hoàn toàn. Timo mạnh ở quản lý dòng tiền và trải nghiệm ngân hàng số, nên rất tiện cho người cần nhìn số dư, giao dịch và tiết kiệm. Nhưng nếu bạn muốn phân tích chi tiêu sâu theo danh mục, theo ngân sách và theo hành vi, một app chuyên về sổ thu chi vẫn chi tiết hơn.

App nào hợp cho gia đình nhất?

HomeBudget with Sync, Spendee và EveryDollar là ba lựa chọn khá hợp nếu nhiều người cùng chi trong một ngân sách chung. Chúng có điểm mạnh ở chia sẻ dữ liệu, theo dõi quỹ chung và quản lý khoản cố định. Nếu gia đình dùng nhiều tiền mặt, MISA Money Keeper cũng là lựa chọn đáng cân nhắc.

Có nên dùng nhiều app quản lý chi tiêu cùng lúc không?

Không nên trong giai đoạn đầu. Dùng nhiều app cùng lúc khiến dữ liệu bị rời rạc, dễ ghi trùng và khó biết đâu là con số thật. Tốt hơn hết là chọn một app chính, dùng đủ lâu để hình thành thói quen rồi mới tính chuyện bổ sung công cụ khác nếu thật sự cần.

Khám phá

Mẫu bảng quản lý chi tiêu cá nhân: Cách lập và theo dõi hiệu quả

Sống xanh trong đô thị: 6 tiêu chí chọn căn hộ đáng mua

Top 10 app ngân hàng uy tín nhất Việt Nam 2026

Tổng quan thị trường bất động sản Việt Nam quý 1/2025

Lãi suất vay thế chấp sổ đỏ năm 2026 và các chi phí cần biết

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Vay thế chấp cho hộ kinh doanh: 7 điều cần biết trước khi vay

7 điều cần biết về vay thế chấp cho hộ kinh doanh: điều kiện, lãi suất, tài sản bảo đảm, hạn mức, quy trình và rủi ro cần kiểm tra trước khi ký.

Xem thêm

Mua nhà trả góp thông minh: Lãi suất ưu đãi 2026

Hướng dẫn mua nhà trả góp thông minh với lãi suất ưu đãi 2025. Kinh nghiệm vay vốn, lựa chọn gói vay phù hợp và tối ưu chi phí tài chính.

Xem thêm

4 cách tiết kiệm tiền theo tuần đơn giản và hiệu quả nhất

Khám phá 4 cách tiết kiệm tiền theo tuần đơn giản, dễ áp dụng và hiệu quả để tích lũy đều đặn, kiểm soát chi tiêu và tăng kỷ luật tài chính.

Xem thêm

Lãi suất thả nổi là gì? Cách tính và lưu ý khi vay mua nhà

Giải thích lãi suất thả nổi là gì, cách tính theo lãi suất cơ sở và biên độ, cùng các lưu ý khi vay mua nhà để tránh áp lực trả nợ.

Xem thêm

Thẻ tín dụng xanh: Sống xanh, tiêu sành và bù đắp khí thải

Thẻ tín dụng xanh là xu hướng tài chính bền vững đang phát triển tại Việt Nam. Bài viết giải thích cơ chế hoạt động, ưu đãi và cách lựa chọn thẻ phù hợp.

Xem thêm

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Bài viết chia sẻ 7 nguyên tắc quản lý tài sản cho nhà đầu tư BĐS, giúp kiểm soát dòng tiền, đòn bẩy và rủi ro để giữ tài sản bền vững.

Xem thêm

Gửi tiết kiệm lãi hàng tháng: Cách chọn kỳ hạn hiệu quả 2026

Hiểu cách gửi tiết kiệm lãi hàng tháng, cách chọn kỳ hạn phù hợp và tối ưu dòng tiền trong năm 2026 một cách an toàn, thực tế.

Xem thêm

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Hướng dẫn kiểm tra pháp lý sổ đỏ trước khi bán bất động sản, từ hồ sơ gốc, tra cứu tại văn phòng đăng ký đất đai đến xử lý các vướng mắc thường gặp.

Xem thêm