Thanh toán không chạm trong mua bán BĐS: xu hướng 2026

Thanh toán không chạm đang định hình cách đặt cọc, giữ chỗ và thu phí trong mua bán BĐS, giúp giao dịch số nhanh hơn, gọn hơn và dễ đối soát hơn.

Khi đặt cọc một căn hộ, ký quỹ giữ chỗ một nền đất hoặc nộp phí dịch vụ cho một dự án, rào cản lớn nhất không chỉ nằm ở số tiền phải thanh toán. Rào cản thường xuất hiện ở khâu xác nhận, đối soát và lưu vết giao dịch. Nếu vẫn phải cầm tiền mặt, chờ biên nhận thủ công hoặc chuyển qua nhiều bước xác minh rời rạc, quá trình mua bán BĐS sẽ chậm lại ngay ở thời điểm cần ra quyết định nhanh.

Thanh toán không chạm đang đi đúng vào điểm nghẽn đó. Trong BĐS, nó không đơn thuần là chuyện bỏ tiền mặt, mà là chuyển sang một quy trình thanh toán có mã xác thực, đối soát tự động và dấu vết số rõ ràng. Năm 2026, xu hướng này không còn nằm ở phần trình diễn công nghệ, mà bắt đầu chạm vào cách các sàn giao dịch, chủ đầu tư và bộ phận vận hành xử lý tiền thực tế.

Thanh toán không chạm (Contactless payment) là gì trong giao dịch BĐS?

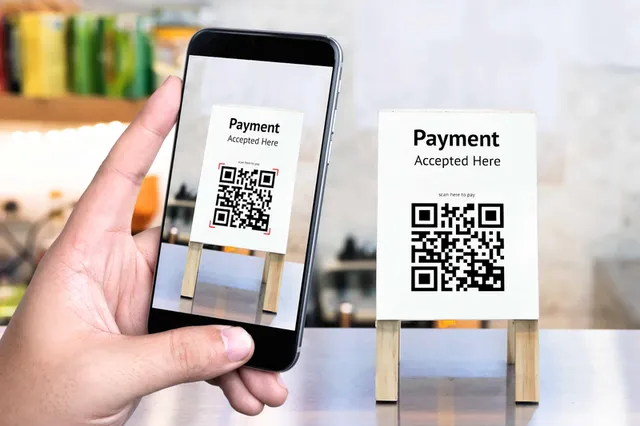

Thanh toán không chạm trong BĐS là cách thanh toán mà người mua không cần trao tay tiền mặt hay quẹt thẻ trực tiếp để hoàn tất nghĩa vụ trả tiền. Giao dịch có thể diễn ra qua mã QR, đường dẫn thanh toán, thẻ chạm hoặc chuyển khoản được xác nhận ngay trên hệ thống của bên bán. Điểm quan trọng là người mua và đơn vị nhận tiền đều nhìn thấy trạng thái giao dịch gần như theo thời gian thực, thay vì đợi một quy trình xác minh kéo dài.

Trong mua bán BĐS, contactless payment không nên hiểu hẹp như việc “chạm thẻ là xong”. Cơ chế thực sự nằm ở ba lớp vận hành. Lớp đầu là nhận diện giao dịch, thường bằng mã QR hoặc mã tham chiếu riêng cho từng khách hàng, từng căn hoặc từng đợt thanh toán. Lớp thứ hai là cổng thanh toán hoặc ngân hàng, nơi tiền được ghi nhận và chuyển trạng thái. Lớp thứ ba là hệ thống đối soát nội bộ của sàn giao dịch, chủ đầu tư hoặc đơn vị quản lý, nơi biên nhận, hóa đơn và lịch sử thanh toán được ghép lại thành một hồ sơ thống nhất. Khi ba lớp này chạy mượt, giao dịch giảm lệ thuộc vào con người nhập tay và giảm sai khác giữa giấy tờ với thực tế.

Trong thực tế mua bán nhà ở, thanh toán không chạm phù hợp nhất ở các điểm có nhịp giao dịch ngắn và cần xác nhận nhanh, như tiền đặt cọc, phí giữ chỗ, phí tư vấn, phí quản lý hay các khoản thu định kỳ của chung cư. Nó chưa thể thay thế toàn bộ quy trình pháp lý của một giao dịch BĐS, vì công chứng, ký kết và sang tên vẫn là những bước bắt buộc. Nói cách khác, contactless payment không làm biến mất thủ tục, mà làm cho phần dòng tiền quanh thủ tục trở nên gọn hơn, rõ hơn và ít ma sát hơn.

Ưu điểm của thanh toán không chạm trong mua bán BĐS

Ưu điểm dễ thấy nhất là tốc độ. Trong một buổi xem nhà mẫu hoặc làm việc tại sàn giao dịch, người mua thường cần quyết định nhanh khi sản phẩm phù hợp về vị trí, giá và tiến độ thanh toán. Nếu có thể quét mã, xác nhận và nhận biên nhận gần như ngay lập tức, cả hai bên đều tiết kiệm được thời gian chờ. Điều này đặc biệt quan trọng ở các sản phẩm có lượng quan tâm cao, nơi một giao dịch chậm vài phút cũng có thể làm đứt mạch chốt của khách hàng.

Tốc độ ở đây không chỉ là “nhanh hơn vài thao tác”. Cơ chế sâu hơn nằm ở việc rút ngắn số lần chuyển giao thông tin giữa người mua, nhân viên kinh doanh, kế toán và bộ phận kiểm soát. Với tiền mặt, mỗi bước đều cần người kiểm đếm, người ký nhận, người nhập lại dữ liệu và người lưu hồ sơ. Với thanh toán không chạm, phần lớn dữ liệu đi thẳng từ kênh thanh toán sang hệ thống quản lý. Khi chuỗi này được tự động hóa, rủi ro sai số nhập tay giảm xuống, còn các tranh cãi kiểu “đã chuyển hay chưa”, “chuyển vào lúc nào”, “thuộc căn nào” cũng dễ truy vết hơn.

Đội ngũ biên tập VHouse nhận thấy ở phân khúc căn hộ đô thị, tệp khách hàng trẻ thường đánh giá rất cao cảm giác liền mạch của giao dịch. Họ không chỉ quan tâm đến số tiền phải trả, mà còn quan tâm việc mình có thể xử lý mọi thứ trên điện thoại hay không. Chính thói quen này đang tạo áp lực ngược lên thị trường BĐS, buộc các chủ đầu tư và sàn phân phối phải làm thanh toán như một phần của trải nghiệm mua nhà, thay vì xem đó là khâu hậu cần tách rời.

Ưu điểm thứ hai là tính minh bạch và khả năng kiểm soát rủi ro. Trong giao dịch BĐS, tiền thường lớn hơn nhiều so với các ngành bán lẻ thông thường, nên mọi sai lệch nhỏ trong đối soát đều gây ra hậu quả lớn hơn. Thanh toán không chạm để lại dấu vết số rõ ràng, giúp bộ phận kế toán, pháp chế và chăm sóc khách hàng cùng đối chiếu trên một nguồn dữ liệu. Điều này không có nghĩa là nó tự động an toàn tuyệt đối, nhưng nó tạo ra một lớp kiểm soát tốt hơn so với việc cầm tiền mặt qua nhiều tay.

Ưu điểm thứ ba là tạo nền cho quy trình vận hành hiện đại hơn. Khi thanh toán đã số hóa, doanh nghiệp BĐS có thể gắn nó với hóa đơn điện tử, thông báo tự động, lịch nhắc phí và báo cáo theo từng dự án. Cơ chế này đặc biệt hữu ích với các giao dịch lặp lại như phí quản lý, phí dịch vụ hay các khoản thu theo tiến độ. Nếu thanh toán vẫn phụ thuộc vào tiền mặt và giấy biên nhận, doanh nghiệp sẽ rất khó thiết kế trải nghiệm đồng nhất. Ngược lại, khi dòng tiền đi qua một hệ thống số, các khâu sau đó cũng trở nên dễ chuẩn hóa hơn.

Thực trạng thanh toán không chạm tại Việt Nam

Tại Việt Nam, thanh toán không chạm đã quen thuộc hơn ở bán lẻ, ẩm thực và vận tải, nhưng trong BĐS thì tốc độ lan tỏa chậm hơn. Lý do không nằm ở việc công nghệ thiếu, mà ở bản chất giao dịch. BĐS là ngành có giá trị lớn, nhiều bên tham gia và nhiều lớp hồ sơ pháp lý đi kèm. Vì vậy, các doanh nghiệp thường triển khai thanh toán không chạm mạnh ở những điểm ít rủi ro hơn trước, như đặt lịch xem nhà mẫu, thu phí giữ chỗ, thu phí dịch vụ hoặc thanh toán các khoản vận hành hằng tháng. Khâu thanh toán giá trị lớn vẫn thiên về chuyển khoản và quy trình xác nhận nhiều bước.

Cơ chế khiến thị trường Việt Nam đi chậm hơn nằm ở sự phân mảnh giữa các bên liên quan. Một giao dịch BĐS thường đi qua sàn phân phối, chủ đầu tư, ngân hàng, bộ phận pháp chế, kế toán và đôi khi cả đơn vị quản lý tòa nhà. Chỉ cần một mắt xích chưa đồng bộ là trải nghiệm số bị đứt quãng. Người mua có thể quét mã rất nhanh, nhưng nếu biên nhận chưa gắn đúng căn hộ, chưa đồng bộ đúng đợt thanh toán hoặc chưa phản ánh đúng nội dung giao dịch, hệ thống số hóa vẫn chưa thật sự trọn vẹn. Vì vậy, muốn thanh toán không chạm vận hành tốt trong BĐS, doanh nghiệp phải chuẩn hóa dữ liệu từ đầu chứ không chỉ lắp thêm một lớp công nghệ ở cuối quy trình.

Một điểm nữa là tâm lý an toàn của người mua nhà ở Việt Nam còn rất mạnh. Với một giao dịch có giá trị lớn và liên quan đến tài sản dài hạn, người mua thường muốn nhìn thấy con người, giấy tờ và dấu vết rõ ràng song song với hệ thống số. Điều đó không phải là cản trở, mà là đặc điểm rất thực tế của thị trường. Thanh toán không chạm chỉ phát huy hết giá trị khi nó đi cùng quy trình giải thích minh bạch, hồ sơ rõ ràng và cơ chế xác nhận nhất quán. Nếu giao diện đẹp nhưng quy trình phía sau mơ hồ, người mua sẽ quay lại dùng chuyển khoản truyền thống hoặc đòi giấy xác nhận thủ công.

Nhìn sang năm 2026, xu hướng đáng chú ý không phải là thay thế hoàn toàn chuyển khoản hay công chứng bằng một cú chạm duy nhất. Xu hướng thực tế hơn là số hóa toàn bộ vòng đời thanh toán quanh giao dịch BĐS. Nghĩa là từ lúc giữ chỗ, đặt cọc, thanh toán theo tiến độ đến thu phí vận hành, mọi bước đều cần có dấu vết số, mã giao dịch và đối soát tức thời. Trong các bài phân tích của VHouse, bước chuyển quyết định không nằm ở phần “quét mã” mà ở khả năng chuẩn hóa hồ sơ để người mua, sàn và chủ đầu tư cùng đọc được một phiên bản dữ liệu duy nhất. Đó mới là nền tảng để thanh toán không chạm trở thành một thói quen thật, thay vì chỉ là một tính năng phụ.

Thanh toán không chạm sẽ đi đến đâu trong năm 2026?

Trong mua bán BĐS, thanh toán không chạm năm 2026 nhiều khả năng sẽ đi theo hướng “ít phô trương nhưng nhiều lớp hơn”. Nó sẽ không xuất hiện như một công nghệ làm thay đổi toàn bộ ngành trong một đêm. Thay vào đó, nó sẽ được cấy vào các điểm chạm cụ thể như quầy giao dịch, nhà mẫu, ứng dụng chăm sóc khách hàng, cổng thanh toán của chủ đầu tư và hệ thống thu phí của ban quản lý. Khi những điểm chạm đó nối được với nhau, người mua sẽ cảm nhận quy trình mượt hơn, còn doanh nghiệp sẽ có dữ liệu sạch hơn để vận hành.

Điều kiện để xu hướng này đi xa là sự chuẩn hóa. BĐS không thể số hóa theo kiểu mỗi dự án một cách, mỗi sàn một mẫu, mỗi bộ phận một quy tắc. Thanh toán không chạm chỉ thực sự hữu ích khi có mã giao dịch thống nhất, thông tin người mua khớp với hồ sơ bán hàng, biên nhận đi cùng một chuẩn dữ liệu và trạng thái thanh toán được cập nhật tức thời. Nếu thiếu các lớp đó, công nghệ chỉ giúp đẹp bề mặt chứ không giải quyết được vấn đề gốc. Đây cũng là lý do nhiều doanh nghiệp sẽ ưu tiên làm sạch quy trình nội bộ trước khi quảng bá trải nghiệm số ra bên ngoài.

Với người mua nhà, lợi ích lớn nhất của xu hướng này không phải là thao tác nhanh hơn vài giây. Lợi ích thật nằm ở chỗ họ nhìn thấy toàn bộ hành trình thanh toán của mình một cách rõ ràng, có thể tra cứu lại khi cần và ít phải phụ thuộc vào trí nhớ của từng nhân viên giao dịch. Với doanh nghiệp, lợi ích là giảm rủi ro sai số và giảm áp lực vận hành ở các đợt mở bán hoặc cao điểm thu phí. Khi hai phía cùng có lợi, thanh toán không chạm mới có cơ hội trở thành chuẩn mới trong giao dịch BĐS chứ không chỉ là lựa chọn bổ sung.

Câu hỏi thường gặp

- Thanh toán không chạm có thay thế hoàn toàn chuyển khoản trong mua bán BĐS không?

Không. Trong BĐS, chuyển khoản vẫn là kênh rất quan trọng vì giá trị giao dịch lớn và cần dấu vết ngân hàng rõ ràng. Thanh toán không chạm thường là cách làm cho bước khởi tạo, xác nhận và đối soát trở nên gọn hơn, chứ không xóa bỏ hoàn toàn vai trò của chuyển khoản truyền thống.

- Có thể dùng thanh toán không chạm cho tiền đặt cọc căn hộ không?

Có, nếu chủ đầu tư hoặc sàn giao dịch đã thiết lập quy trình nhận cọc rõ ràng và có mã giao dịch riêng. Tuy nhiên, người mua vẫn cần kiểm tra nội dung biên nhận, tên bên nhận tiền và điều kiện hoàn cọc để tránh nhầm lẫn. Với giao dịch giá trị lớn, phần xác nhận hồ sơ luôn quan trọng không kém thao tác thanh toán.

- Thanh toán không chạm có an toàn hơn tiền mặt không?

Thường là có, vì tiền mặt dễ phát sinh rủi ro thất lạc, đếm sai hoặc khó truy vết. Thanh toán số để lại lịch sử rõ ràng nên việc đối chiếu dễ hơn. Dù vậy, mức độ an toàn còn phụ thuộc vào việc doanh nghiệp có dùng quy trình xác thực, đối soát và phân quyền nội bộ tốt hay không.

- Vì sao BĐS chậm áp dụng thanh toán không chạm hơn các ngành khác?

Vì BĐS có giá trị giao dịch lớn, nhiều bên tham gia và nhiều bước pháp lý đi kèm. Một lỗi nhỏ trong dữ liệu hoặc chứng từ cũng có thể tạo ra tranh chấp sau đó. Do đó, ngành này thường ưu tiên sự chắc chắn trước, rồi mới mở rộng tốc độ và trải nghiệm số.

- Xu hướng 2026 của thanh toán không chạm trong BĐS là gì?

Xu hướng chính là số hóa các khâu quanh giao dịch, thay vì chỉ số hóa một điểm thanh toán đơn lẻ. Khi đặt cọc, giữ chỗ, thu phí và đối soát cùng đi trên một nền dữ liệu thống nhất, thanh toán không chạm mới thật sự tạo ra giá trị cho cả người mua lẫn đơn vị bán.

Khám phá

Lối sống xanh trong nhà ở: xu hướng bền vững 2026

Thanh toán số bất động sản: An toàn, nhanh chóng

Thủ tục mua bán đất đai: Hướng dẫn chi tiết theo quy định

Xu hướng fine dining 2026: Thay đổi trong tiêu chuẩn trải nghiệm ẩm thực cao cấp

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

An toàn thông tin mạng là gì? Cách tự bảo vệ dữ liệu cá nhân

Giải thích an toàn thông tin mạng là gì, vì sao dữ liệu cá nhân dễ bị lộ và cách tự bảo vệ tài khoản, thiết bị, thói quen sử dụng mạng hằng ngày.

Xem thêm

Xu hướng nhà thông minh lan rộng các phân khúc BĐS

Nhà thông minh không còn là đặc quyền của phân khúc cao cấp. Bài viết phân tích sự lan rộng xu hướng này đến tầm trung và tác động đến thị trường BĐS Việt Nam.

Xem thêm

Khám phá Penci: Công cụ thiết kế trực tuyến tiện lợi năm 2026

Penci đang trở thành nền tảng thiết kế đồ họa đám mây tối ưu nhất năm 2026 với kho tài nguyên thuần Việt. Tìm hiểu ngay cơ chế hoạt động và cách ứng dụng hiệu quả.

Xem thêm

Cảnh báo lừa đảo chuyển tiền online: Cách nhận biết sớm

Nhận biết sớm các dấu hiệu lừa đảo chuyển tiền online, hiểu cơ chế thao túng tâm lý và áp dụng cách phòng tránh an toàn trong năm 2026.

Xem thêm

Top 13 phần mềm AI tốt nhất 2026: Lựa chọn nên thử

Khám phá 13 phần mềm AI tốt nhất 2026 theo nhu cầu viết, tìm kiếm, thiết kế, video, tự động hóa và lập trình để chọn đúng công cụ.

Xem thêm

Ứng dụng AI trong bất động sản: Xu hướng mới

Khám phá cách trí tuệ nhân nhân đang thay đổi ngành bất động sản Việt Nam từ phân tích thị trường đến quản lý tài sản hiệu quả hơn.

Xem thêm

Nhà thông minh là gì? Giải pháp tiện nghi cho cuộc sống hiện đại

Tìm hiểu khái niệm nhà thông minh (Smart Home), cơ chế hoạt động IoT và các giải pháp tối ưu năng lượng, an ninh giúp nâng tầm chất lượng sống tại Việt Nam.

Xem thêm

Gen AI 2026: Bí kíp nâng cao hiệu suất làm việc cho nhà quản lý

Khám phá cách Gen AI tái định hình hiệu suất quản trị năm 2026. Tìm hiểu bản chất công nghệ, ứng dụng thực tế và cách tối ưu hóa năng lực lãnh đạo.

Xem thêm