Thanh toán số bất động sản: An toàn, nhanh chóng

Khám phá xu hướng thanh toán số trong giao dịch bất động sản Việt Nam, các phương thức an toàn và quy trình chuẩn cho giao dịch điện tử.

Giao dịch bất động sản tại Việt Nam từng phụ thuộc hoàn toàn vào tiền mặt và chuyển khoản truyền thống, nhưng sự bùng nổ của công nghệ fintech đang thay đổi cách thức chuyển nhượng bất động sản. Thay vì phải mang theo hàng tỷ đồng tiền mặt hay ra ngân hàng nhiều lần, người mua và người bán có thể hoàn tất giao dịch thông qua các nền tảng thanh toán số tích hợp với hệ thống ngân hàng và cơ quan công chứng. Sự chuyển dịch này không chỉ mang lại sự tiện lợi mà còn nâng cao tính minh bạch và an toàn cho cả hai bên trong một thị trường từng bị coi là "nguy hiểm" về mặt tài chính.

Đội ngũ biên tập VHouse nhận thấy xu hướng thanh toán số trong bất động sản Việt Nam đã tăng trưởng mạnh mẽ trong hai năm qua, đặc biệt là tại các đô thị lớn như Hà Nội và TP.HCM nơi các dự án bất động sản cao cấp và thương mại có giá trị lớn. Tuy nhiên, nhiều người mua nhà vẫn còn lo ngại về rủi ro lừa đảo và tính pháp lý của các hình thức thanh toán điện tử, dẫn đến việc bỏ lỡ các tiện ích mà công nghệ mang lại. Bài viết này sẽ phân tích sâu về các phương thức thanh toán số phổ biến, cơ chế vận hành và cách áp dụng an toàn trong giao dịch bất động sản tại Việt Nam.

Xu hướng thanh toán số trong thị trường bất động sản Việt Nam

Thị trường thanh toán số bất động sản tại Việt Nam đang phát triển dựa trên hệ thống hạ tầng thanh toán quốc gia đã được hoàn thiện trong một thập kỷ qua, với các hệ thống chuyển tiền liên ngân hàng 24/7 và nền tảng QR Code quốc gia. Hệ thống thanh toán số trong bất động sản hoạt động dựa trên mạng lưới kết nối giữa ngân hàng, các công ty fintech và đơn vị trung gian thanh toán, nơi mỗi giao dịch được mã hóa và ghi nhận theo thời gian thực trên hệ thống server bảo mật cao. Cơ chế này cho phép chuyển tiền từ tài khoản người mua sang tài khoản người bán hoặc vào tài khoản ký quỹ của bên thứ ba, với xác thực đa yếu tố (multi-factor authentication) và ghi log giao dịch chi tiết phục vụ mục đích pháp lý.

Hiện nay, các chủ đầu tư dự án bất động sản đã tích cực áp dụng thanh toán số từ giai đoạn đặt cọc đến đóng đợt, với hệ thống cổng thanh toán trực tuyến kết nối với hệ thống quản lý dự án. Các ngân hàng thương mại như Vietcombank, Techcombank và BIDV cũng phát triển các sản phẩm chuyên biệt cho bất động sản như e-mortgage (thế chấp điện tử) và tài khoản escrow (ký quỹ) tự động giải ngân khi các điều kiện hợp đồng được đáp ứng. Sự phát triển này tạo ra một hệ sinh thái thanh toán số hoàn chỉnh, giảm thiểu thời gian giao dịch từ vài ngày xuống còn vài phút cho các khoản thanh toán nhỏ, và từ vài tuần xuống vài ngày cho các giao dịch lớn phức tạp.

Theo quan sát của VHouse, sự chấp nhận thanh toán số trong bất động sản không đồng đều giữa các phân khúc thị trường. Phân khúc chung cư và bất động sản thương mại có tỷ lệ áp dụng cao nhất do các chủ đầu tư thường là các công ty lớn có hệ thống quản lý hiện đại. Trong khi đó, giao dịch đất nền và nhà phố riêng lẻ vẫn chủ yếu sử dụng phương thức truyền thống, phần lớn do tâm lý cẩn trọng của người dân Việt Nam về giá trị giao dịch lớn và thói quen "thấy tiền mới tin" vốn tồn tại từ lâu. Tuy nhiên, đại dịch COVID-19 và các đợt giãn cách xã hội đã đẩy nhanh quá trình chuyển đổi số, khiến nhiều người phải làm quen với thanh toán điện tử và nhận ra sự tiện lợi của hình thức này.

Các phương thức thanh toán số phổ biến cho giao dịch bất động sản

Chuyển khoản ngân hàng (bank transfer) là phương thức phổ biến nhất trong thanh toán số bất động sản Việt Nam, hoạt động dựa trên hệ thống thanh toán liên ngân hàng quốc gia do Ngân hàng Nhà nước quản lý. Khi thực hiện chuyển khoản, lệnh giao dịch được gửi từ ngân hàng người gửi đến hệ thống thanh toán trung tâm, nơi số dư tài khoản được kiểm tra, giao dịch được xác thực và ghi nhận, sau đó lệnh chuyển tiếp đến ngân hàng người nhận để ghi có vào tài khoản đích. Hệ thống hiện đại cho phép chuyển tiền qua số tài khoản, số điện thoại hoặc địa chỉ email, với nhiều lựa chọn tốc độ từ chuyển thường (24h) đến chuyển nhanh 24/7 (có thời gian thực hoặc vài phút), tùy thuộc vào phí dịch vụ và giới hạn số tiền.

Ngoài chuyển khoản truyền thống, các hình thức thanh toán số hiện đại hơn đang được áp dụng như ví điện tử (e-wallet), QR Code và các ứng dụng thanh toán di động. QR Pay cho phép người mua quét mã QR được chủ đầu tư hoặc môi giới cung cấp để thanh toán nhanh chóng mà không cần nhập thủ công thông tin tài khoản, trong khi các ví điện tử như Momo, ZaloPay hay Ví Việt tích hợp với các hệ thống dự án bất động sản cho phép thanh toán đợt nhỏ một cách thuận tiện. Một số chủ đầu tư còn áp dụng thẻ tín dụng (credit card) cho các khoản đặt cọc nhỏ, giúp người mua không phải chôn vốn quá nhiều vào giai đoạn đầu của giao dịch, mặc dù hình thức này thường bị giới hạn bởi hạn mức tín dụng và phí giao dịch của ngân hàng.

Các nền tảng fintech chuyên biệt cho bất động sản cũng đang xuất hiện, cung cấp giải pháp thanh toán tích hợp với quy trình công chứng và đăng ký biến động đất đai. Các nền tảng này hoạt động như trung gian thanh toán (payment gateway), nơi tiền của người mua được giữ trong tài khoản ký quỹ (escrow account) cho đến khi các thủ tục pháp lý hoàn tất, sau đó tự động giải ngân cho người bán theo các điều khoản đã thỏa thuận trong hợp đồng. Cơ chế ký quỹ điện tử này giải quyết vấn đề quan trọng nhất trong giao dịch bất động sản: làm sao người mua chắc chắn nhận được quyền sở hữu hợp pháp sau khi đã thanh toán, và người bán chắc chắn nhận được tiền sau khi đã chuyển giao tài sản.

Lợi ích của thanh toán số so với tiền mặt

Thanh toán số mang lại lợi ích vượt trội về an toàn so với tiền mặt, đặc biệt trong các giao dịch bất động sản có giá trị lớn thường lên tới hàng tỷ đồng. Khi thanh toán bằng tiền mặt, rủi ro bị mất mát, cướp giật hoặc đếm sai là rất cao, và việc theo dõi dòng tiền trở nên gần như không thể sau khi giao dịch hoàn tất. Ngược lại, thanh toán số để lại "dấu vết số" (digital footprint) hoàn chỉnh, với mỗi giao dịch được ghi nhận bao gồm thời gian, người gửi, người nhận, số tiền và mục đích thanh toán, tạo ra bằng chứng pháp lý rõ ràng trong trường hợp có tranh chấp. Hệ thống bảo mật của ngân hàng và fintech cũng sử dụng mã hóa 256-bit, xác thực hai yếu tố và các công nghệ chống gian lận tiên tiến để bảo vệ tài khoản người dùng.

Về tính minh bạch, thanh toán số cho phép truy xuất lịch sử giao dịch dễ dàng thông qua sao kê ngân hàng hoặc ứng dụng quản lý tài chính cá nhân. Điều này đặc biệt hữu ích trong bất động sản khi người mua cần chứng minh nguồn gốc vốn vay ngân hàng hoặc năng lực tài chính để hoàn tất thủ tục vay mua nhà. Ngân hàng thẩm định có thể yêu cầu người mua cung cấp sao kê tài khoản để xác minh các khoản tiền đặt cọc, đợt thanh toán đã được thực hiện đúng thời hạn, giúp quy trình xét duyệt vay diễn ra nhanh chóng hơn. Sự minh bạch này cũng giúp cơ quan thuế dễ dàng theo dõi các giao dịch bất động sản lớn để đảm bảo tuân thủ quy định về thuế thu nhập cá nhân và thuế chuyển nhượng.

Tốc độ giao dịch là lợi ích khác của thanh toán số, đặc biệt trong thị trường bất động sản Việt Nam nơi các dự án thường có chương trình ưu đãi giới hạn thời gian. Chuyển khoản nhanh 24/7 cho phép người mua đặt cọc ngay lập tức khi nhận được thông tin về căn nhà phù hợp, tránh tình trạng bị người khác "chặn mất" trong thời gian chờ đợi ngân hàng làm việc. Các khoản thanh toán đợt cũng có thể được thực hiện tự động theo lịch trình (auto-schedule) hoặc qua ứng dụng di động bất kể ngày đêm, giúp người mua không phải sắp xếp thời gian ra ngân hàng trong giờ hành chính. Tuy nhiên, cần lưu ý rằng các ngân hàng thường áp dụng hạn mức chuyển khoản hàng ngày và yêu cầu đăng ký dịch vụ chuyển tiền cao cấp cho các khoản tiền lớn, đặc biệt là các giao dịch bất động sản có giá trị trên 1 tỷ đồng.

Các rủi ro tiềm ẩn và cách phòng tránh

Mặc dù thanh toán số mang lại nhiều lợi ích, nhưng rủi ro lừa đảo (fraud) và tấn công mạng (cybersecurity threats) vẫn là mối lo ngại chính trong giao dịch bất động sản có giá trị lớn. Một hình thức lừa đảo phổ biến là giả mạo (spoofing), nơi kẻ gian tạo ra email, tin nhắn hoặc website có giao diện giống hệt chủ đầu tư hoặc ngân hàng để yêu cầu chuyển tiền vào tài khoản sai. Cơ chế hoạt động của spoofing dựa trên việc khai thác tâm lý vội vàng của người mua nhà (đặc biệt khi có áp lực "săn" căn hộ đẹp trong các dự án hot) và sự nhầm lẫn giữa các địa chỉ email giống nhau nhưng khác một vài ký tự, dẫn đến việc người mua chuyển tiền vào tài khoản lừa đảo mà không phát hiện cho đến khi quá muộn.

Rủi ro khác là hack tài khoản (account takeover), nơi kẻ gian xâm nhập vào tài khoản email hoặc ứng dụng ngân hàng của người dùng để thay đổi thông tin thanh toán hoặc thực hiện giao dịch không được phép. Kẻ gian thường sử dụng kỹ thuật phishing (tấn công lừa đảo qua email) hoặc social engineering (kỹ thuật tâm lý xã hội) để lừa người dùng cung cấp thông tin đăng nhập hoặc mã OTP, sau đó dùng thông tin này để kiểm soát tài khoản và chuyển tiền. Trong bất động sản, rủi ro này trở nên nghiêm trọng hơn do các khoản tiền thường rất lớn, và việc khôi phục sau khi bị lừa là rất khó khăn, đặc biệt khi tiền đã được chuyển ra nước ngoài hoặc rút mặt tại ATM.

Để phòng tránh các rủi ro này, người mua bất động sản nên tuân thủ các nguyên tắc an toàn cơ bản như luôn xác minh thông tin tài khoản thanh toán qua ít nhất hai kênh độc lập (ví dụ: gọi điện trực tiếp cho chủ đầu tư và kiểm tra trên website chính thức), không bao giờ thực hiện chuyển khoản dựa trên yêu cầu qua email hoặc tin nhắn bất ngờ thay đổi thông tin. Việc sử dụng tính năng "limit giao dịch" (transaction limit) để giới hạn số tiền chuyển khoản trong một ngày cũng giúp giảm thiểu thiệt hại trong trường hợp tài khoản bị xâm nhập. Một giải pháp an toàn hơn là sử dụng tài khoản ký quỹ (escrow account) do ngân hàng hoặc đơn vị thứ ba quản lý, nơi tiền chỉ được giải ngân khi tất cả các điều kiện hợp đồng đã được đáp ứng và chứng minh bởi cơ quan có thẩm quyền.

Quy trình thanh toán số chuẩn cho giao dịch bất động sản

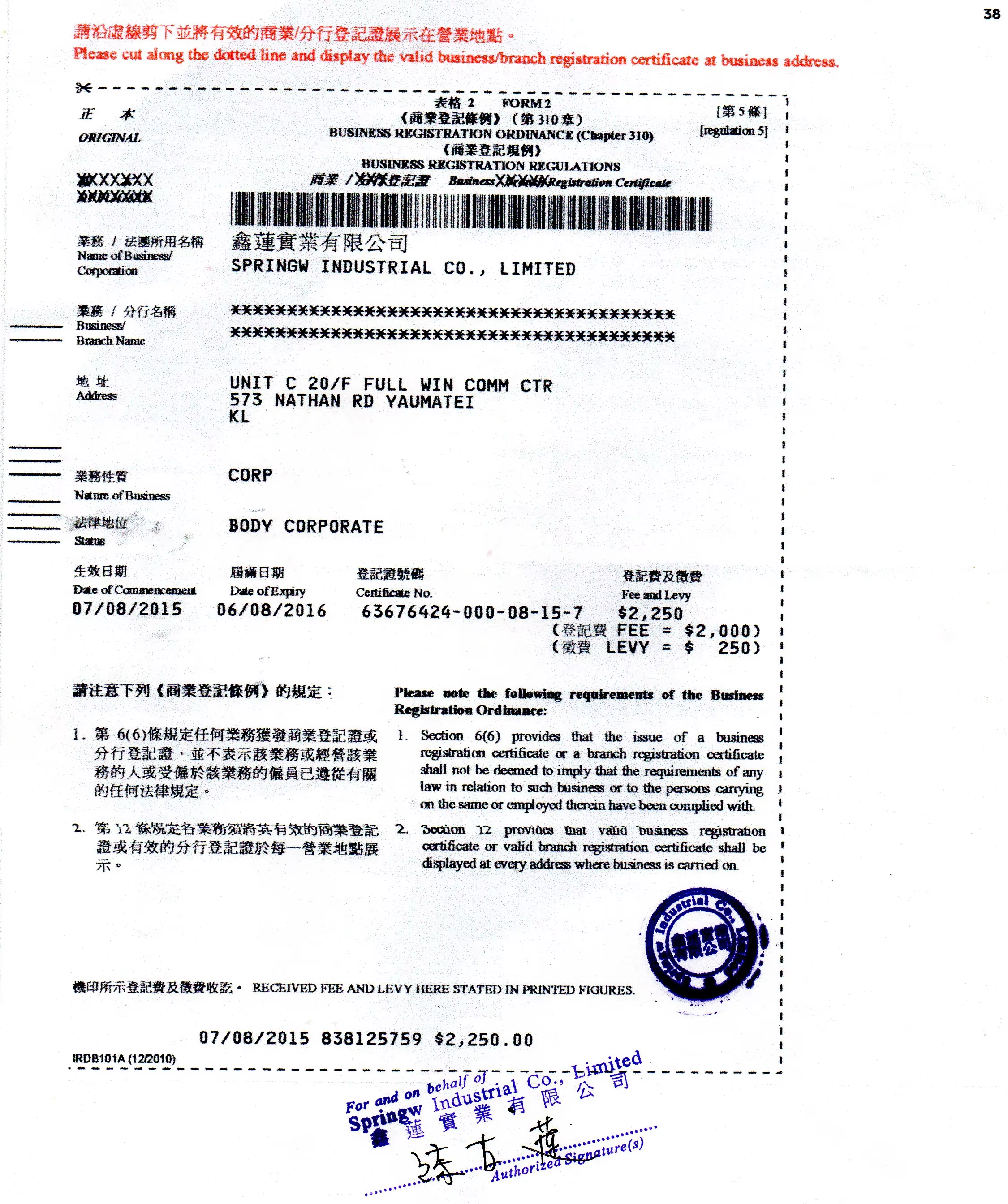

Quy trình thanh toán số cho giao dịch bất động sản tại Việt Nam cần tuân thủ khung pháp lý do các luật như Luật Kinh doanh Bất động sản, Luật Các tổ chức tín dụng và Nghị định về thanh toán không dùng tiền mặt quy định. Về mặt pháp lý, tiền mặt và chuyển khoản ngân hàng đều có giá trị pháp lý như nhau trong thanh toán, tuy nhiên chuyển khoản có ưu điểm là tạo bằng chứng giao dịch rõ ràng dễ dàng cung cấp cho cơ quan thuế, tòa án hoặc các bên thứ ba khi cần. Khi thanh toán số, người mua cần đảm bảo nội dung chuyển khoản bao gồm đầy đủ thông tin như mã căn hộ, tên chủ đầu tư, số đợt thanh toán và tên người mua, để ngân hàng và chủ đầu tư dễ dàng đối soát (reconciliation) và ghi nhận vào hồ sơ công chứng.

Bước đầu tiên trong quy trình thanh toán số là xác nhận thông tin tài khoản nhận tiền thông qua các kênh chính thức như hợp đồng mua bán, website chủ đầu tư hoặc gọi trực tiếp bộ phận kinh doanh. Sau khi xác nhận, người mua thực hiện chuyển khoản qua ngân hàng hoặc ứng dụng ngân hàng, sau đó gửi biên lai chuyển khoản (transaction receipt) cho chủ đầu tư hoặc môi giới để đối soát. Đối với các khoản tiền lớn như đợt thanh toán chính hoặc thanh toán cuối cùng, nhiều chủ đầu tư yêu cầu người mua đến phòng kinh doanh để nhận biên lai thu tiền (official receipt) có chữ ký và con dấu, làm bằng chứng pháp lý cho việc đã hoàn thành nghĩa vụ thanh toán.

Đối với các giao dịch nhà đất riêng lẻ (không phải dự án của chủ đầu tư), quy trình thanh toán số nên được tích hợp chặt chẽ với quá trình công chứng hợp đồng mua bán và đăng ký biến động đất đai tại Văn phòng đăng ký đất đai. Thông thường, người mua sẽ đặt cọc một khoản tiền nhỏ (thường từ 5% đến 10%) qua chuyển khoản để giữ chỗ, sau đó thanh toán đợt 1 (thường 50% giá trị còn lại) tại thời điểm ký hợp đồng công chứng, và thanh toán đợt 2 (40% còn lại) sau khi đã hoàn thành thủ tục sang tên. Việc phân chia thanh toán thành các đợt tương ứng với các mốc pháp lý giúp giảm thiểu rủi ro cho người mua, vì nếu quá trình sang tên gặp vấn đề, họ chỉ mất khoản đặt cọc nhỏ thay vì toàn bộ số tiền đã thanh toán.

Câu hỏi thường gặp

Thanh toán số có tính pháp lý giống tiền mặt trong giao dịch bất động sản không?

Có, chuyển khoản ngân hàng có đầy đủ giá trị pháp lý như tiền mặt theo quy định của pháp luật Việt Nam. Biên lai chuyển khoản từ ngân hàng được coi là bằng chứng giao dịch hợp lệ, có thể dùng làm chứng từ cho cơ quan thuế, tòa án và các bên thứ ba. Tuy nhiên, để đảm bảo tính pháp lý tối đa, nên yêu cầu chủ đầu tư cấp biên lai thu tiền có chữ ký và con dấu cho các khoản tiền lớn.

Làm sao để đảm bảo an toàn khi chuyển khoản đặt cọc cho căn hộ chưa gặp chủ đầu tư?

Hãy xác minh thông tin tài khoản qua ít nhất hai kênh độc lập: website chính thức của chủ đầu tư và gọi điện trực tiếp đến bộ phận kinh doanh (số điện thoại từ website, không phải từ email hoặc tin nhắn). Kiểm tra kỹ địa chỉ email và website để tránh giả mạo (spoofing) – thường các trang web lừa đảo sẽ có địa chỉ giống hệt nhưng khác một vài ký tự. Luôn so sánh thông tin tài khoản trong hợp đồng với thông tin thực tế chuyển khoản.

Có nên dùng thẻ tín dụng để đặt cọc căn nhà không?

Có thể dùng thẻ tín dụng cho các khoản đặt cọc nhỏ (thường dưới 100 triệu đồng) nếu chủ đầu tư chấp nhận phương thức này. Lợi ích là không cần chôn vốn quá nhiều vào giai đoạn đầu và có thể tận dụng ưu đãi từ ngân hàng phát hành thẻ. Tuy nhiên, hạn mức tín dụng thường thấp hơn giá trị bất động sản, và phí giao dịch (thường 1-4%) có thể cao, nên hình thức này chỉ phù hợp cho khoản đặt cọc ban đầu, không cho các khoản thanh toán lớn.

Nếu chuyển khoản nhầm vào tài khoản sai, có thể lấy lại tiền không?

Có thể nhưng quy trình phức tạp và tốn thời gian. Nếu tiền vẫn còn trong tài khoản người nhận và người nhận hợp tác, có thể yêu cầu họ chuyển lại. Nếu người nhận không hợp tác hoặc đã rút tiền, cần làm đơn yêu cầu ngân hàng hỗ trợ, sau đó có thể phải nhờ cơ quan công an can thiệp tùy trường hợp. Do đó, việc xác minh kỹ thông tin tài khoản trước khi chuyển là quan trọng hơn là cố gắng lấy lại tiền sau khi chuyển nhầm.

Tài khoản ký quỹ (escrow account) hoạt động như thế nào trong giao dịch bất động sản?

Tài khoản ký quỹ là tài khoản do ngân hàng hoặc đơn vị thứ ba quản lý, nơi tiền của người mua được giữ cho đến khi các điều kiện trong hợp đồng được đáp ứng (ví dụ: hoàn tất thủ tục công chứng, đăng ký sang tên). Khi các điều kiện này được chứng minh bởi văn bản công chứng hoặc giấy tờ hợp lệ khác, ngân hàng tự động giải ngân tiền cho người bán theo tỷ lệ đã thỏa thuận. Cơ chế này bảo vệ cả hai bên: người mua chắc chắn nhận được quyền sở hữu hợp pháp sau khi thanh toán, và người bán chắc chắn nhận được tiền sau khi đã chuyển giao tài sản.

Khám phá

Kinh nghiệm đầu tư bất động sản an toàn bền vững

Bất động sản cao cấp toàn cầu: 5 tâm điểm mới của 2026

Giấy tờ pháp lý bất động sản cần có để giao dịch an toàn

Bất động sản cao cấp 2026: Xu hướng đầu tư mới và những thị trường tiềm năng trên toàn cầu

Grand Opera Tower: Đầu tư bất động sản cao cấp tại trung tâm Thành phố Hồ Chí Minh

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Vay thế chấp cho hộ kinh doanh: 7 điều cần biết trước khi vay

7 điều cần biết về vay thế chấp cho hộ kinh doanh: điều kiện, lãi suất, tài sản bảo đảm, hạn mức, quy trình và rủi ro cần kiểm tra trước khi ký.

Xem thêm

Mua nhà trả góp thông minh: Lãi suất ưu đãi 2026

Hướng dẫn mua nhà trả góp thông minh với lãi suất ưu đãi 2025. Kinh nghiệm vay vốn, lựa chọn gói vay phù hợp và tối ưu chi phí tài chính.

Xem thêm

4 cách tiết kiệm tiền theo tuần đơn giản và hiệu quả nhất

Khám phá 4 cách tiết kiệm tiền theo tuần đơn giản, dễ áp dụng và hiệu quả để tích lũy đều đặn, kiểm soát chi tiêu và tăng kỷ luật tài chính.

Xem thêm

Lãi suất thả nổi là gì? Cách tính và lưu ý khi vay mua nhà

Giải thích lãi suất thả nổi là gì, cách tính theo lãi suất cơ sở và biên độ, cùng các lưu ý khi vay mua nhà để tránh áp lực trả nợ.

Xem thêm

Thẻ tín dụng xanh: Sống xanh, tiêu sành và bù đắp khí thải

Thẻ tín dụng xanh là xu hướng tài chính bền vững đang phát triển tại Việt Nam. Bài viết giải thích cơ chế hoạt động, ưu đãi và cách lựa chọn thẻ phù hợp.

Xem thêm

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Bài viết chia sẻ 7 nguyên tắc quản lý tài sản cho nhà đầu tư BĐS, giúp kiểm soát dòng tiền, đòn bẩy và rủi ro để giữ tài sản bền vững.

Xem thêm

Gửi tiết kiệm lãi hàng tháng: Cách chọn kỳ hạn hiệu quả 2026

Hiểu cách gửi tiết kiệm lãi hàng tháng, cách chọn kỳ hạn phù hợp và tối ưu dòng tiền trong năm 2026 một cách an toàn, thực tế.

Xem thêm

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Hướng dẫn kiểm tra pháp lý sổ đỏ trước khi bán bất động sản, từ hồ sơ gốc, tra cứu tại văn phòng đăng ký đất đai đến xử lý các vướng mắc thường gặp.

Xem thêm