Nợ xấu nhóm 2 là gì? Cách kiểm tra trước khi vay nhà

Giải thích nợ nhóm 2, cách tra CIC trước khi vay mua nhà, thời điểm hồ sơ tín dụng sạch hơn và những yếu tố ngân hàng xem khi duyệt vay, mở thẻ.

Một hồ sơ vay mua nhà có thể bị chậm lại chỉ vì một khoản thanh toán thẻ tín dụng trễ vài chục ngày trong quá khứ. Với ngân hàng, đó không chỉ là chuyện nhắc nhở muộn một kỳ. Nó là tín hiệu cho thấy nhịp trả nợ của khách hàng đã lệch khỏi chuẩn an toàn.

Nợ nhóm 2 thường là điểm bắt đầu của các vướng mắc như bị soi kỹ hơn khi vay mua nhà, bị giảm hạn mức thẻ hoặc phải chờ thêm thời gian trước khi nộp hồ sơ mới. Hiểu đúng nhóm nợ này giúp người vay tránh tình trạng đã chuẩn bị đủ tiền đặt cọc, đủ giấy tờ thu nhập, nhưng vẫn bị từ chối vì một chi tiết tín dụng cũ.

Nợ nhóm 2 là gì?

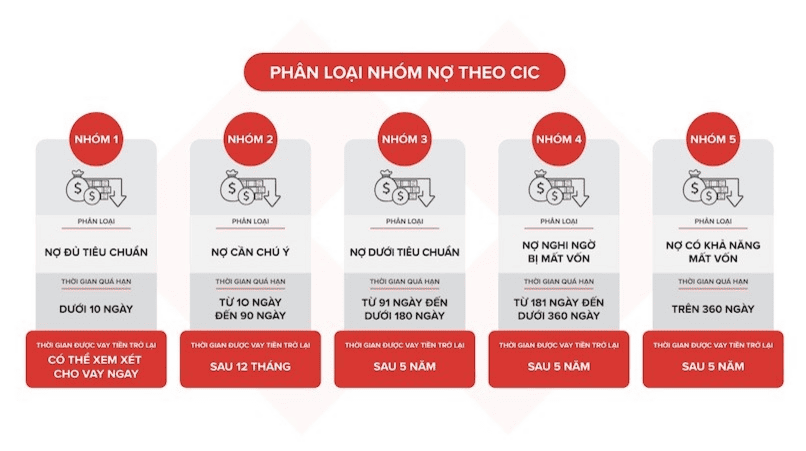

Nợ nhóm 2 là khoản nợ cần chú ý, tức khoản vay vẫn chưa rơi vào nợ xấu theo nghĩa chặt, nhưng đã xuất hiện dấu hiệu suy giảm khả năng trả đúng hạn.  Theo cách phân loại hiện hành, nhóm này thường gắn với khoản quá hạn đến 90 ngày hoặc khoản được cơ cấu lại kỳ hạn trả nợ lần đầu còn trong hạn.

Theo cách phân loại hiện hành, nhóm này thường gắn với khoản quá hạn đến 90 ngày hoặc khoản được cơ cấu lại kỳ hạn trả nợ lần đầu còn trong hạn.

Điểm quan trọng là nợ nhóm 2 không nên bị xem nhẹ chỉ vì chưa bị xếp vào nhóm 3, 4, 5. Trong hệ thống tín dụng, nhóm 1 phản ánh lịch sử trả nợ ổn định, còn nhóm 2 là vùng cảnh báo sớm. Khi một khoản vay chuyển sang nhóm 2, ngân hàng hiểu rằng dòng tiền của khách hàng đã có nhịp trễ, dù vẫn còn khả năng thu hồi đầy đủ gốc và lãi nếu việc thanh toán được kéo về đúng quỹ đạo.

Cơ chế xếp nhóm này không đơn thuần dựa vào số tiền còn nợ, mà dựa vào xác suất thu hồi đúng hạn và mức độ suy giảm khả năng trả nợ trong thực tế. Với khoản vay mua nhà, điều đó đặc biệt quan trọng vì kỳ hạn dài, số tiền lớn và áp lực trả góp kéo dài nhiều năm. Một khoản nợ nhỏ nhưng thanh toán chậm lặp lại vẫn có thể khiến hồ sơ bị đánh giá rủi ro cao hơn một khoản nợ lớn nhưng trả đều.

Trong thực tế, nợ nhóm 2 thường là giai đoạn mà người vay vẫn còn cơ hội sửa hồ sơ nhanh nhất. Nếu xử lý sớm, hệ quả chủ yếu nằm ở thời gian chờ và điểm tín nhiệm bị kéo xuống. Nếu để kéo dài, nợ có thể tiến dần sang nhóm 3 trở lên, lúc đó ảnh hưởng không còn là “cần chú ý” nữa mà chuyển sang “nợ xấu” đúng nghĩa, tác động trực tiếp đến khả năng vay mua nhà, vay tiêu dùng và mở thẻ tín dụng.

Nợ nhóm 2 có vay ngân hàng, mở thẻ tín dụng được không?

Câu trả lời ngắn là có thể, nhưng khả năng được duyệt thường giảm rõ rệt.  Với hồ sơ còn nhóm 2, nhiều ngân hàng sẽ xem đó là tín hiệu rủi ro và thận trọng hơn khi cấp tín dụng mới, nhất là với sản phẩm vay mua nhà vốn có thời hạn dài và hạn mức lớn.

Với hồ sơ còn nhóm 2, nhiều ngân hàng sẽ xem đó là tín hiệu rủi ro và thận trọng hơn khi cấp tín dụng mới, nhất là với sản phẩm vay mua nhà vốn có thời hạn dài và hạn mức lớn.

Điều mà bộ phận thẩm định quan tâm không chỉ là khách hàng có trả được khoản vay hiện tại hay không, mà còn là cách dòng tiền đã vận hành trong vài chu kỳ gần nhất. Một hồ sơ có nợ nhóm 2 cho thấy ở một thời điểm nào đó, người vay đã để chậm nghĩa vụ thanh toán. Trong mô hình thẩm định, độ trễ này thường được hiểu là xác suất lặp lại rủi ro cao hơn, nên ngân hàng có xu hướng siết hạn mức, kéo dài thời gian xét duyệt hoặc yêu cầu thêm tài sản bảo đảm, người đồng trả nợ, hoặc chứng minh thu nhập chặt hơn.

Với thẻ tín dụng, tình huống còn khắt khe hơn vì đây là khoản vay không có tài sản thế chấp. Ngân hàng gần như phải dựa vào lịch sử trả nợ, thu nhập và thói quen sử dụng tín dụng để quyết định. Khi hồ sơ xuất hiện nợ nhóm 2, nhiều hệ thống chấm điểm sẽ giảm mạnh điểm tín nhiệm, từ đó làm xác suất mở thẻ mới thấp đi đáng kể. Khách hàng vẫn có thể được xem xét trong một số trường hợp riêng, nhưng đó thường là sau khi đã tất toán, duy trì lịch sử sạch thêm một thời gian và có dòng tiền ổn định hơn.

Cơ chế vận hành ở đây khá rõ: ngân hàng không nhìn một chỉ số đơn lẻ, mà ghép dữ liệu từ CIC, thu nhập, tỷ lệ nợ trên thu nhập, mục đích vay và cả lịch sử thanh toán gần nhất để tính rủi ro tổng thể. Nói cách khác, nhóm 2 không tự động chặn mọi cánh cửa tín dụng, nhưng nó làm cánh cửa đó hẹp lại. Trong các bài phân tích của VHouse, điểm dễ bị bỏ sót nhất là phần “hậu tất toán”, vì nhiều người tưởng trả xong là hồ sơ tự sạch ngay, trong khi hệ thống chấm điểm vẫn cần một quãng dữ liệu tốt đủ dài để tin rằng nhịp trả nợ đã ổn định trở lại.

Nợ nhóm 2 khi nào được xóa?

Không nên hiểu nợ nhóm 2 là một dấu vết tự biến mất theo đúng một mốc cố định cho mọi trường hợp.  Trên thực tế, điều quyết định trước hết là khoản nợ đó đã được tất toán đầy đủ hay chưa, và sau đó là bạn đã duy trì được bao nhiêu kỳ thanh toán sạch tiếp theo.

Trên thực tế, điều quyết định trước hết là khoản nợ đó đã được tất toán đầy đủ hay chưa, và sau đó là bạn đã duy trì được bao nhiêu kỳ thanh toán sạch tiếp theo.

Theo báo cáo mẫu của CIC, lịch sử nợ cần chú ý thường được ghi nhận trong 12 tháng gần nhất. Nghĩa là khi bạn đã thanh toán dứt điểm và không phát sinh thêm vi phạm mới, hồ sơ sẽ dần thoát khỏi vùng cảnh báo sau khi đi qua đủ chu kỳ cập nhật dữ liệu. Với người chuẩn bị vay mua nhà, đây là mốc quan trọng hơn rất nhiều so với cảm giác “đã trả hết rồi thì chắc ngân hàng phải bỏ qua”.

Cần phân biệt rõ với lịch sử nợ xấu nhóm 3, 4, 5. Mốc lưu giữ dài hơn thường gắn với nhóm nợ xấu, không phải mọi trường hợp nhóm 2. Vì vậy, nếu ai đó nói nợ nhóm 2 chắc chắn bị “treo” 5 năm như nợ xấu, đó là cách nói dễ gây hiểu lầm. Nhóm 2 là vùng cảnh báo sớm, còn nhóm 3 đến 5 mới là nợ xấu theo cách ngân hàng và hệ thống thông tin tín dụng nhìn nhận.

Cơ chế khiến hồ sơ chưa sạch ngay là do CIC và từng tổ chức tín dụng cập nhật theo chu kỳ, không phải theo cảm tính. Nghĩa là một lần trễ hạn đã tạo ra dấu vết, và dấu vết đó chỉ mờ dần khi có đủ kỳ trả nợ đúng hạn để bù lại. Chính vì vậy, nếu đang nhắm tới vay mua nhà trong tương lai gần, người vay cần tính ngược thời gian. Trả xong chưa đủ, phải có thêm một quãng lịch sử sạch để hồ sơ trông “ổn định” trong mắt ngân hàng.

Cách xử lý nợ nhóm 2 hiệu quả nhất

Muốn vay mua nhà sau khi từng vào nhóm 2, điều quan trọng nhất không phải là tìm cách “xóa” hồ sơ thật nhanh, mà là xây lại tín hiệu trả nợ ổn định.  Bước đầu tiên là tất toán toàn bộ phần quá hạn, bao gồm cả gốc, lãi và phí phát sinh nếu có, rồi giữ nhịp trả đúng hạn tuyệt đối ở các khoản còn lại. Nếu vẫn còn một khoản vay tiêu dùng, một thẻ tín dụng hoặc một hợp đồng trả góp đang chạy, chỉ cần trễ thêm một lần nữa thì quá trình phục hồi sẽ bị kéo lùi.

Bước đầu tiên là tất toán toàn bộ phần quá hạn, bao gồm cả gốc, lãi và phí phát sinh nếu có, rồi giữ nhịp trả đúng hạn tuyệt đối ở các khoản còn lại. Nếu vẫn còn một khoản vay tiêu dùng, một thẻ tín dụng hoặc một hợp đồng trả góp đang chạy, chỉ cần trễ thêm một lần nữa thì quá trình phục hồi sẽ bị kéo lùi.

Bước tiếp theo là kiểm tra báo cáo tín dụng cá nhân trước khi nộp hồ sơ mua nhà. Có thể tra cứu trên cổng thông tin kết nối khách hàng vay của CIC hoặc ứng dụng CIC Credit Connect để xem lịch sử đang hiện thế nào, có khoản nào ghi nhầm, khoản nào đã tất toán nhưng chưa cập nhật, hay còn một hạn mức cũ nào vẫn đang bị tính vào dư nợ. Khi có sai lệch, cần tra soát sớm với ngân hàng đã cấp khoản vay đó thay vì chờ đến lúc hồ sơ mua nhà bị ách lại.

Cơ chế thẩm định ở đây rất thực dụng: ngân hàng ưu tiên tín hiệu gần nhất hơn là lời giải thích của khách hàng. Một người từng trễ hạn nhưng đã có vài kỳ sau đó trả đúng, giảm dư nợ tiêu dùng và duy trì dòng tiền ổn định sẽ được nhìn khác hẳn người vừa tất toán xong nhưng vẫn còn dùng thẻ tối đa hạn mức hoặc vay chồng thêm nhiều khoản nhỏ. Tín dụng mua nhà là bài toán xác suất, nên hồ sơ càng ổn định thì xác suất duyệt càng cao.

Đội ngũ biên tập VHouse nhận thấy trong thực tế, người đi vay thường chỉ tập trung vào số tiền đặt cọc và thu nhập hiện tại, nhưng lại bỏ qua “độ sạch” của 6 đến 12 tháng gần nhất. Với khoản vay mua nhà, chính khoảng thời gian này mới là phần ngân hàng đọc rất kỹ. Nếu muốn nâng xác suất duyệt hồ sơ, hãy giữ lịch sử thanh toán đều, giảm nợ quay vòng, hạn chế mở thêm tín dụng mới và chỉ nộp hồ sơ khi báo cáo CIC đã phản ánh được một nhịp trả nợ ổn định.

Cách kiểm tra trước khi vay nhà

Trước khi ký hồ sơ vay mua nhà, nên kiểm tra theo ba lớp: trạng thái nợ hiện tại, lịch sử trên CIC và sức chịu đựng dòng tiền hàng tháng.  Nếu chỉ nhìn vào mức lương mà không kiểm tra nợ cũ, rất dễ gặp cảnh hồ sơ bị từ chối vì một khoản thẻ tín dụng đã quên, một khoản trả góp nhỏ còn treo, hoặc một lần trả chậm đã được cập nhật vào hệ thống.

Nếu chỉ nhìn vào mức lương mà không kiểm tra nợ cũ, rất dễ gặp cảnh hồ sơ bị từ chối vì một khoản thẻ tín dụng đã quên, một khoản trả góp nhỏ còn treo, hoặc một lần trả chậm đã được cập nhật vào hệ thống.

Với người mua nhà lần đầu, cách làm hợp lý là kiểm tra CIC trước khi đi xem nhà thật nghiêm túc. Khi thấy báo cáo sạch, bạn mới nên chốt phương án tài chính, tính lại tỷ lệ trả góp so với thu nhập và chuẩn bị bộ giấy tờ chứng minh dòng tiền. Nếu báo cáo còn nợ nhóm 2, hãy ưu tiên tất toán và chờ thêm một quãng thời gian đủ để dữ liệu cập nhật, thay vì nộp hồ sơ quá sớm rồi phải xin bổ sung hoặc bị từ chối.

Cơ chế kiểm tra trước là cách tự giảm rủi ro từ phía người vay. Tín dụng mua nhà có tính lặp dài, nên một vết trượt nhỏ trong quá khứ có thể làm thay đổi cách ngân hàng định giá toàn bộ hồ sơ. Khi bạn chủ động soi trước, bạn đang chuyển từ thế bị động sang thế kiểm soát, tức biết khoản nào cần xử lý, khoản nào cần chờ, khoản nào cần bổ sung giấy tờ để giảm rủi ro bị loại ngay vòng đầu.

Nếu hồ sơ đã từng có nợ nhóm 2, nên nhớ rằng thời điểm nộp đơn có ý nghĩa gần như ngang với chất lượng hồ sơ. Nộp đúng lúc, sau khi đã có lịch sử thanh toán sạch đủ dài, thường hiệu quả hơn rất nhiều so với việc nộp sớm chỉ vì “đã trả xong”. Với vay nhà, ngân hàng không chỉ nhìn tình trạng hiện tại mà còn nhìn xu hướng kỷ luật tài chính của bạn trong thời gian gần đây.

Câu hỏi thường gặp

Nợ nhóm 2 có phải là nợ xấu không?

Không, theo phân loại tín dụng hiện hành, nợ xấu là các khoản thuộc nhóm 3, 4 và 5. Nhóm 2 là nợ cần chú ý, tức đã có dấu hiệu rủi ro nhưng chưa chuyển sang nợ xấu theo nghĩa chặt. Tuy vậy, với ngân hàng, đây vẫn là tín hiệu cần kiểm tra kỹ khi xét vay.

Vừa tất toán nợ nhóm 2 xong có nên nộp hồ sơ vay nhà ngay không?

Thường là chưa nên nộp ngay nếu bạn còn thời gian chuẩn bị. Cần chờ thêm một quãng để hệ thống cập nhật và để hồ sơ có thêm các kỳ thanh toán sạch. Nếu nộp quá sớm, hồ sơ có thể vẫn mang dấu hiệu rủi ro cũ.

Tra CIC có thấy nợ nhóm 2 không?

Có, báo cáo tín dụng cá nhân thường phản ánh lịch sử quan hệ tín dụng và các khoản cần chú ý trong giai đoạn gần nhất. Điều này giúp ngân hàng nhìn được nhịp trả nợ thực tế chứ không chỉ dựa vào lời khai của khách hàng. Vì vậy, tự kiểm tra CIC trước khi vay nhà là bước rất nên làm.

Từng có nợ nhóm 2 thì có mở được thẻ tín dụng nữa không?

Có thể, nhưng khả năng được duyệt thường thấp hơn và phụ thuộc nhiều vào thời gian đã qua kể từ khi tất toán. Nếu sau đó bạn giữ lịch sử thanh toán sạch, giảm nợ hiện hữu và có thu nhập ổn định hơn, cơ hội sẽ tốt lên. Với thẻ tín dụng, ngân hàng đặc biệt coi trọng hành vi trả đúng hạn vì đây là khoản vay không có tài sản bảo đảm.

Mốc 5 năm có áp dụng cho nợ nhóm 2 không?

Không nên hiểu như vậy. Mốc dài hơn thường gắn với lịch sử nợ xấu, còn nợ nhóm 2 là vùng cảnh báo sớm và thường được theo dõi trong khung thời gian ngắn hơn. Nếu muốn vay nhà, điều quan trọng là nhìn đúng nhóm nợ và xử lý sớm ngay từ lúc nó mới chuyển sang nhóm 2.

Khám phá

Cách kiểm tra pháp lý nhà đất trước khi mua an toàn

Tra cứu quy hoạch trực tuyến: Cách kiểm tra đất trước khi mua

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Cách tô màu theo điều kiện trong Excel nhanh và tự động

Hướng dẫn cách tô màu theo điều kiện trong Excel nhanh và tự động, từ tô xen kẽ, tô trùng lặp đến tô theo ngày tháng và nội dung.

Xem thêm

ChatGPT DAN là gì? Cách dùng prompt jailbreak an toàn

Khám phá bản chất của ChatGPT DAN, cơ chế hoạt động của các kỹ thuật jailbreak mô hình ngôn ngữ lớn và cách thử nghiệm an toàn không vi phạm chính sách.

Xem thêm

Luyện gõ 10 ngón online miễn phí với bài tập tăng tốc

Học gõ 10 ngón online miễn phí, tăng tốc độ và độ chính xác với lộ trình 30 ngày, minigame luyện phản xạ và cách theo dõi tiến trình hiệu quả.

Xem thêm

Học gõ phím 10 ngón chuẩn cho người Việt từ cơ bản

Học gõ phím 10 ngón chuẩn cho người Việt từ cơ bản, từ tư thế ngồi, đặt tay đúng đến cách luyện tập hiệu quả để tăng tốc độ và độ chính xác.

Xem thêm

Cách tập gõ bàn phím nhanh và kiểm tra tốc độ chính xác

Hướng dẫn cách tập gõ bàn phím nhanh, tăng độ chính xác và đo tốc độ đánh máy đúng cách để theo dõi tiến bộ thực tế trong năm 2026.

Xem thêm

Nạp xu TikTok qua MoMo: Hướng dẫn nhanh và an toàn

Tìm hiểu cách nạp xu TikTok qua MoMo an toàn, dễ thực hiện và những lưu ý quan trọng để tránh rủi ro khi thanh toán trong ứng dụng.

Xem thêm

Bộ mẫu Template Word báo cáo chuyên nghiệp nhất 2026

Khám phá bản chất cơ chế hoạt động và quy trình tích hợp các bộ mẫu Template Word chuẩn kỹ thuật giúp tối ưu hóa hệ thống xử lý văn bản chuyên nghiệp.

Xem thêm

7 cách đánh số trang trong Word nhanh và chuẩn nhất 2026

Tổng hợp 7 cách đánh số trang trong Word từ cơ bản đến nâng cao: bỏ trang đầu, số La Mã, từ trang bất kỳ, đối xứng và xen kẽ chữ số — cập nhật 2026.

Xem thêm