Bảo mật tài chính số: lưu ý an toàn cho nhà đầu tư bất động sản

Bảo mật tài chính số cho nhà đầu tư bất động sản: cách nhận diện lừa đảo, khóa tài khoản, xác thực giao dịch và giảm rủi ro khi chuyển tiền cọc.

Một giao dịch bất động sản hiếm khi dừng ở việc đặt cọc và ký hợp đồng. Nó đi qua nhiều lớp tài chính số như ứng dụng ngân hàng, email, chữ ký điện tử, tin nhắn xác nhận, lưu trữ hồ sơ và đôi khi là nhiều tài khoản liên quan đến cùng một thương vụ. Chính vì vậy, nhà đầu tư không chỉ đối mặt với rủi ro thị trường, mà còn đối mặt với rủi ro bị chiếm quyền truy cập, đổi thông tin nhận tiền hoặc lộ dữ liệu cá nhân ở đúng thời điểm nhạy cảm nhất.

Với bất động sản, một sai sót nhỏ trong bảo mật có thể tạo ra hậu quả rất lớn vì dòng tiền thường có giá trị cao, tốc độ chuyển nhanh và nhiều bên tham gia. Bài toán vì thế không còn là chuyện đặt mật khẩu mạnh hay cẩn thận hơn một chút. Nó là cách tổ chức toàn bộ luồng giao dịch sao cho mỗi bước đều có điểm kiểm tra, có xác minh và có giới hạn rủi ro đủ chặt.

Bảo mật tài chính số không chỉ là bài toán kỹ thuật

Nhà đầu tư bất động sản thường làm việc cùng lúc với nhiều kênh số khác nhau. Họ nhận hồ sơ qua email, xem pháp lý trên nền tảng lưu trữ đám mây, trao đổi với môi giới qua ứng dụng nhắn tin, chuyển cọc qua ngân hàng số và ký tài liệu bằng hệ thống điện tử. Mỗi kênh đều tiện, nhưng cũng mở thêm một bề mặt tấn công mới. Chỉ cần một mắt xích bị lộ, kẻ gian có thể lần theo toàn bộ chuỗi giao dịch để giả mạo danh tính hoặc chặn dòng tiền.

Cơ chế bị chiếm đoạt thường không bắt đầu bằng một cuộc tấn công kỹ thuật cao. Phổ biến hơn là lừa đảo giả mạo, lấy cắp thông tin đăng nhập, đánh cắp mã xác thực một lần, hoặc lợi dụng thói quen dùng lại mật khẩu ở nhiều dịch vụ. Khi đã có quyền truy cập, kẻ tấn công không nhất thiết chuyển tiền ngay. Chúng có thể âm thầm đọc thư, theo dõi lịch hẹn, thay đổi thông tin người nhận, hoặc chờ đến lúc nhà đầu tư chuẩn bị chuyển khoản lớn rồi can thiệp vào đúng điểm yếu nhất. Với giao dịch bất động sản, tốc độ ra quyết định nhanh đôi khi lại khiến nạn nhân tin rằng mình đang xử lý “việc gấp”, và đó là lúc kiểm tra chéo dễ bị bỏ qua nhất.

Vì vậy, tư duy đúng không phải là “có bị hack hay không”, mà là “nếu một tài khoản bị lộ thì thiệt hại sẽ lan tới đâu”. Nhà đầu tư nên tách bạch email cá nhân và email giao dịch, không dùng chung một số điện thoại cho mọi vai trò nếu có thể, bật xác thực đa yếu tố, và tuyệt đối không lưu toàn bộ thông tin quan trọng trong một nơi duy nhất. Một bản sao hồ sơ pháp lý trên máy tính cá nhân, một hợp đồng trong email, một tài khoản ngân hàng đã lưu người thụ hưởng sẵn, tất cả cộng lại tạo ra một rủi ro dây chuyền. Bảo mật tài chính số vì thế là thiết kế thói quen giao dịch, chứ không chỉ là cài thêm một lớp phần mềm.

Phối hợp liên ngành để bảo vệ niềm tin số

Trong bất động sản, một giao dịch an toàn không phụ thuộc riêng vào nhà đầu tư. Nó đòi hỏi sự phối hợp giữa ngân hàng, đơn vị môi giới, chủ đầu tư, văn phòng công chứng, nền tảng công nghệ và cả bộ phận pháp lý nội bộ nếu nhà đầu tư có công ty riêng. Mỗi bên giữ một phần thông tin, nên nếu quy trình liên lạc không thống nhất, kẻ gian chỉ cần giả danh một mắt xích yếu để làm cả hệ thống mất cảnh giác. Một email đổi số tài khoản nhận cọc, một tin nhắn đổi lịch ký, hay một cuộc gọi mạo danh nhân viên hỗ trợ có thể đủ để tạo ra quyết định sai.

Cơ chế phòng thủ hiệu quả nhất là giảm tối đa sự phụ thuộc vào kênh liên lạc không kiểm chứng. Khi mỗi bên dùng một kênh riêng, không có quy tắc gọi lại, không có danh sách tài khoản thụ hưởng chuẩn hóa và không có bước xác nhận độc lập, tội phạm chỉ cần chiếm quyền một điểm là có thể dựng nên câu chuyện đủ thuyết phục. Ngược lại, nếu mọi thay đổi về tài khoản nhận tiền, thời điểm chuyển tiền hoặc nội dung pháp lý đều phải đi qua một quy trình xác minh ngược, rủi ro giảm đáng kể. Với bất động sản, “xác minh ngược” nghĩa là không xác nhận qua đúng kênh vừa nhận yêu cầu, mà kiểm tra lại bằng số điện thoại đã lưu từ trước, qua đầu mối chính thức, hoặc qua một người phụ trách độc lập.

Đây là lý do những giao dịch giá trị cao cần cơ chế phối hợp liên ngành thay vì để từng bên tự bảo vệ theo kiểu riêng lẻ. Một môi giới hiểu quy trình xác thực sẽ không gửi thông tin nhạy cảm qua kênh mở. Một chủ đầu tư có quy trình nội bộ rõ ràng sẽ không yêu cầu khách chuyển tiền vào tài khoản lạ chỉ vì “đội kế toán đổi số”. Một ngân hàng có hệ thống cảnh báo giao dịch bất thường sẽ giúp khách hàng dừng lại ở đúng thời điểm cần kiểm tra. Với nhà đầu tư, bài học thực tế là đừng chỉ hỏi “đúng pháp lý chưa”, mà còn phải hỏi “đúng kênh xác minh chưa”. Niềm tin số chỉ bền khi các bên cùng dùng một chuẩn kiểm tra, thay vì mỗi người tin vào thông điệp mình vừa nhận được.

Bảo mật tài chính số cần một cách tiếp cận mới

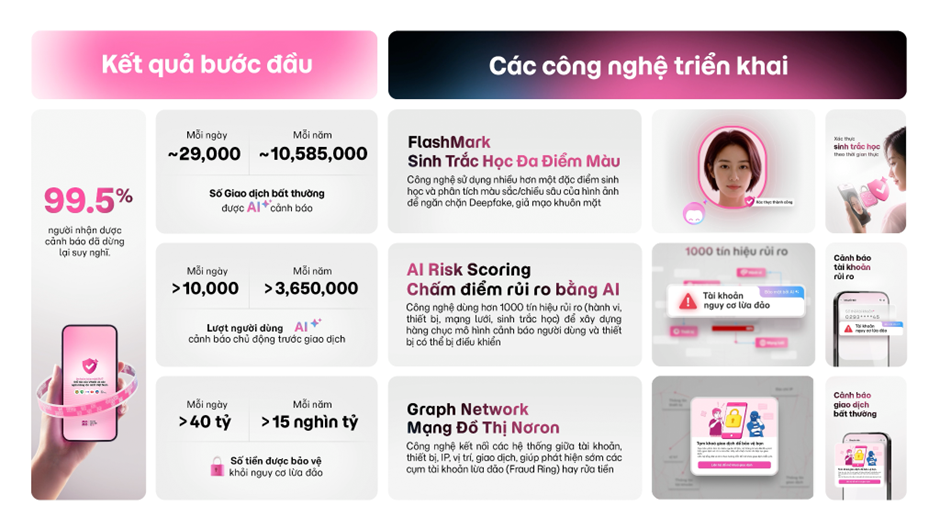

Cách tiếp cận mới nằm ở chỗ chuyển từ phản ứng sang chủ động. Trước đây, nhiều người chỉ kiểm tra bảo mật sau khi có dấu hiệu bất thường. Nhưng với tài chính số, đặc biệt trong bất động sản, thiệt hại thường diễn ra rất nhanh và khó đảo ngược. Vì vậy, mô hình phù hợp hơn là phát hiện sớm rủi ro dựa trên hành vi giao dịch, thiết bị truy cập, vị trí đăng nhập và ngữ cảnh sử dụng. Đây cũng là lý do các hệ thống hiện đại ngày càng dựa vào trí tuệ nhân tạo, tức AI, để tìm ra mẫu bất thường thay vì chỉ so khớp theo quy tắc cứng.

Cơ chế của AI trong bảo mật không phải là “đoán đúng tuyệt đối”, mà là chấm điểm rủi ro theo xác suất. Hệ thống sẽ nhìn vào chuỗi tín hiệu như thiết bị mới, vị trí lạ, thời điểm lạ, người nhận chưa từng giao dịch, số tiền vượt ngưỡng thói quen, hoặc một loạt thao tác đăng nhập diễn ra quá nhanh. Nếu nhiều tín hiệu xấu xuất hiện cùng lúc, giao dịch có thể bị yêu cầu xác minh thêm, tạm chặn, hoặc đẩy sang kiểm tra thủ công. Điểm mạnh của mô hình này là phát hiện những mẫu gian lận mà mắt người khó nhìn thấy. Điểm yếu là nó vẫn có thể báo nhầm, nhất là với nhà đầu tư thường xuyên di chuyển, làm việc ở nhiều thành phố hoặc thực hiện giao dịch lớn không theo nhịp bình thường. Vì thế, AI chỉ thật sự hữu ích khi đi cùng người kiểm duyệt và quy trình xử lý rõ ràng, chứ không thể thay thế hoàn toàn sự thận trọng của người dùng.

Với nhà đầu tư bất động sản, cách áp dụng thực tế là xây một “vòng an toàn” gồm ba lớp. Lớp thứ nhất là phòng ngừa, bao gồm mật khẩu riêng cho từng dịch vụ, xác thực đa yếu tố, hạn chế đăng nhập trên thiết bị công cộng và không lưu tự động thông tin ngân hàng ở máy lạ. Lớp thứ hai là phát hiện, nghĩa là bật cảnh báo giao dịch, theo dõi thông báo đăng nhập và đặt ngưỡng kiểm tra cho các khoản chuyển tiền lớn. Lớp thứ ba là phản ứng, tức biết trước phải gọi ai, khóa đâu, xác minh với bên nào nếu có dấu hiệu lạ. Cách tiếp cận này hiệu quả hơn nhiều so với việc chỉ “cẩn thận hơn”, vì nó biến bảo mật thành một quy trình vận hành có thể kiểm tra được. Với các thương vụ mua bán, cho thuê dài hạn hoặc chuyển vốn giữa nhiều dự án, chính quy trình mới là thứ giữ cho tiền và dữ liệu không bị cuốn vào một sai sót nhỏ.

Câu hỏi thường gặp

Nhà đầu tư bất động sản có nên dùng một tài khoản điện tử cho mọi giao dịch không?

Không nên nếu tài khoản đó gắn với quá nhiều vai trò khác nhau. Khi email, ngân hàng, lưu trữ hồ sơ và ứng dụng nhắn tin cùng nằm trong một cụm tài khoản, rủi ro lan truyền sẽ rất lớn nếu một lớp bị lộ. Tách riêng kênh cá nhân và kênh giao dịch giúp giảm thiểu thiệt hại khi có sự cố.

Xác thực đa yếu tố có đủ an toàn không?

Xác thực đa yếu tố giúp tăng an toàn rõ rệt, nhưng không đủ nếu thiết bị đã nhiễm mã độc hoặc người dùng bị lừa cung cấp mã xác thực. Nó nên được xem là lớp nền, không phải lá chắn cuối cùng. Vẫn cần kiểm tra thiết bị, kênh liên lạc và người nhận tiền trước khi chuyển khoản.

Khi nhận tin nhắn đổi số tài khoản nhận cọc thì phải làm gì?

Không chuyển tiền ngay, dù tin nhắn có vẻ đến từ người quen. Hãy gọi lại bằng số đã lưu từ trước hoặc xác minh qua đầu mối chính thức của bên liên quan. Nếu câu chuyện yêu cầu xử lý gấp, càng phải kiểm tra chéo vì đó là dấu hiệu thường gặp của lừa đảo.

Có nên đăng nhập tài khoản tài chính trên Wi-Fi công cộng không?

Không nên cho các giao dịch quan trọng. Wi-Fi công cộng làm tăng nguy cơ lộ phiên đăng nhập hoặc bị dẫn sang trang giả mạo nếu thiết bị không được bảo vệ tốt. Nếu bắt buộc phải kiểm tra, chỉ nên xem thông tin cơ bản và tránh xác nhận chuyển tiền.

Dấu hiệu nào cho thấy tài khoản tài chính số đang bị theo dõi hoặc xâm nhập?

Những dấu hiệu thường gặp là có thông báo đăng nhập lạ, mật khẩu bị đổi, giao dịch nhỏ bất thường, email bị chuyển tiếp tự động mà bạn không thiết lập, hoặc tin nhắn xác thực xuất hiện dù bạn không thao tác. Khi thấy một trong các dấu hiệu này, cần khóa tài khoản, đổi mật khẩu và liên hệ đơn vị cung cấp dịch vụ ngay để chặn lan rộng.

Khám phá

Thanh toán số bất động sản: An toàn, nhanh chóng

6 chiếc lọ tài chính cá nhân: Bí kíp quản lý cho người làm bất động sản

Tái định vị thương hiệu bất động sản để nổi bật trên thị trường

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

An toàn thông tin mạng là gì? Cách tự bảo vệ dữ liệu cá nhân

Giải thích an toàn thông tin mạng là gì, vì sao dữ liệu cá nhân dễ bị lộ và cách tự bảo vệ tài khoản, thiết bị, thói quen sử dụng mạng hằng ngày.

Xem thêm

Xu hướng nhà thông minh lan rộng các phân khúc BĐS

Nhà thông minh không còn là đặc quyền của phân khúc cao cấp. Bài viết phân tích sự lan rộng xu hướng này đến tầm trung và tác động đến thị trường BĐS Việt Nam.

Xem thêm

Khám phá Penci: Công cụ thiết kế trực tuyến tiện lợi năm 2026

Penci đang trở thành nền tảng thiết kế đồ họa đám mây tối ưu nhất năm 2026 với kho tài nguyên thuần Việt. Tìm hiểu ngay cơ chế hoạt động và cách ứng dụng hiệu quả.

Xem thêm

Cảnh báo lừa đảo chuyển tiền online: Cách nhận biết sớm

Nhận biết sớm các dấu hiệu lừa đảo chuyển tiền online, hiểu cơ chế thao túng tâm lý và áp dụng cách phòng tránh an toàn trong năm 2026.

Xem thêm

Top 13 phần mềm AI tốt nhất 2026: Lựa chọn nên thử

Khám phá 13 phần mềm AI tốt nhất 2026 theo nhu cầu viết, tìm kiếm, thiết kế, video, tự động hóa và lập trình để chọn đúng công cụ.

Xem thêm

Ứng dụng AI trong bất động sản: Xu hướng mới

Khám phá cách trí tuệ nhân nhân đang thay đổi ngành bất động sản Việt Nam từ phân tích thị trường đến quản lý tài sản hiệu quả hơn.

Xem thêm

Nhà thông minh là gì? Giải pháp tiện nghi cho cuộc sống hiện đại

Tìm hiểu khái niệm nhà thông minh (Smart Home), cơ chế hoạt động IoT và các giải pháp tối ưu năng lượng, an ninh giúp nâng tầm chất lượng sống tại Việt Nam.

Xem thêm

Gen AI 2026: Bí kíp nâng cao hiệu suất làm việc cho nhà quản lý

Khám phá cách Gen AI tái định hình hiệu suất quản trị năm 2026. Tìm hiểu bản chất công nghệ, ứng dụng thực tế và cách tối ưu hóa năng lực lãnh đạo.

Xem thêm