Ngân hàng tăng lãi vay BĐS: Cách đọc tín hiệu từ nhóm Big4

Ngân hàng tăng lãi vay BĐS thường là tín hiệu sớm của chu kỳ siết thanh khoản. Bài viết phân tích cách đọc động thái từ nhóm Big4 và ý nghĩa với người mua nhà.

Khi lãi vay mua nhà bắt đầu nhích lên ở nhóm ngân hàng lớn, thị trường thường phản ứng chậm hơn thực tế một nhịp. Người mua nhà nhìn thấy con số công bố trên bảng niêm yết, nhưng thứ đáng chú ý hơn là tín hiệu phía sau nó. Đó có thể là thay đổi trong chi phí vốn, trong khẩu vị rủi ro, hoặc trong cách ngân hàng đánh giá dòng tiền của khách vay.

Với bất động sản, lãi suất không chỉ là chi phí. Nó còn là bộ lọc cho sức mua, tốc độ giải ngân và biên an toàn của cả thị trường. Khi nhóm Big4 bắt đầu tăng lãi vay, điều đó thường cho thấy bức tranh tín dụng đang chuyển sang trạng thái thận trọng hơn, dù bề ngoài thị trường vẫn có thể còn sôi động.

Big4 đồng loạt nâng lãi suất cho vay bất động sản

Khi nhóm ngân hàng lớn cùng nhích lãi vay BĐS, thị trường thường hiểu rằng mặt bằng vốn đang đổi chiều.

Ở Việt Nam, nhóm Big4 thường được xem như điểm tham chiếu của cả hệ thống vì họ nắm thị phần lớn, có khả năng định hướng tâm lý khách vay và tạo chuẩn so sánh cho các ngân hàng còn lại. Khi lãi vay mua nhà ở nhóm này tăng lên, tín hiệu quan trọng không phải là mức tăng tuyệt đối, mà là việc các ngân hàng lớn đã bắt đầu điều chỉnh lại cách định giá khoản vay dài hạn. Với người mua nhà, đó là lời nhắc rằng mặt bằng vay vốn đang dần bớt dễ chịu hơn giai đoạn trước.

Cơ chế hình thành lãi suất cho vay không đơn giản là cộng một mức chênh cố định lên lãi huy động. Ngân hàng phải tính đến chi phí vốn đầu vào, biên thanh khoản, khả năng hấp thụ rủi ro và độ lệch kỳ hạn giữa nguồn tiền ngắn hạn với khoản vay dài hạn. BĐS là nhóm tín dụng nhạy cảm vì kỳ hạn vay thường dài, tài sản bảo đảm có thể biến động giá và khả năng trả nợ phụ thuộc nhiều vào thu nhập tương lai của khách hàng. Khi chi phí huy động nhích lên hoặc khi ngân hàng muốn giữ đệm an toàn lớn hơn, lãi vay BĐS sẽ là một trong những dòng sản phẩm phản ứng sớm nhất.

Trong các bài phân tích của VHouse, đây thường là lúc thị trường chuyển từ ưu tiên mở rộng sang ưu tiên chọn lọc hồ sơ. Không phải mọi khách hàng đều bị ảnh hưởng như nhau. Người mua để ở, có thu nhập ổn định và tỷ lệ vay vừa phải vẫn có thể tiếp cận vốn, nhưng nhà đầu tư dùng đòn bẩy cao sẽ cảm nhận áp lực rõ hơn. Chính sự phân hóa này mới là tín hiệu đáng giá, vì nó cho thấy ngân hàng không còn xem mọi khoản vay BĐS là cùng một mức độ an toàn.

Kiểm soát tốc độ tăng của tín dụng bất động sản

Khi tín dụng BĐS bị kiểm soát chặt hơn, tăng lãi vay là một trong những công cụ mềm để hãm tốc độ giải ngân.

Không phải lúc nào ngân hàng cũng siết bằng cách từ chối hồ sơ. Cách phổ biến hơn là làm cho khoản vay trở nên đắt hơn hoặc khó hấp thụ hơn. Khi lãi suất tăng, những khách hàng có nhu cầu đầu cơ, mua lướt hoặc phụ thuộc hoàn toàn vào vốn vay sẽ chùn tay trước tiên. Ngược lại, người mua ở thực vẫn có thể đi tiếp nếu thu nhập ổn định, hồ sơ tín dụng sạch và mức vay không vượt quá sức trả nợ. Vì vậy, tăng lãi không chỉ là tăng chi phí, mà còn là cách thay đổi cấu trúc cầu trên thị trường.

Cơ chế kiểm soát tín dụng nằm ở nhiều lớp cùng lúc. Ngân hàng có thể chỉnh tiêu chuẩn thẩm định, giảm tỷ lệ cho vay trên giá trị tài sản, rút ngắn thời hạn ưu đãi hoặc tăng biên lãi sau ưu đãi. Khi LDR (tỷ lệ cho vay trên huy động) tiến sát vùng khiến ngân hàng phải thận trọng, họ thường ưu tiên bảo vệ thanh khoản và chất lượng tài sản hơn là chạy theo tăng trưởng dư nợ. Lãi vay BĐS vì thế trở thành van điều tiết tự nhiên, giúp ngân hàng hạ tốc độ giải ngân ở những khoản vay rủi ro nhất mà không cần ra lệnh siết đồng loạt.

Điểm cần đọc đúng là ngân hàng không siết để làm thị trường “nguội” ngay lập tức, mà để tránh đẩy dư nợ vào vùng kém an toàn. Hồ sơ vay dùng đòn bẩy cao, kỳ vọng tài sản tăng giá nhanh sẽ chịu tác động mạnh nhất. Trong khi đó, các hồ sơ có dòng tiền rõ ràng, mục đích ở thực và tài sản phù hợp với nhu cầu thật thường vẫn được xem xét với điều kiện tốt hơn. Đây là cách hệ thống tự phân luồng, và cũng là lý do vì sao cùng một giai đoạn thị trường, có người vẫn vay được khá thuận lợi, còn người khác lại thấy điều kiện khó hơn rõ rệt.

Chu kỳ tiền rẻ đã kết thúc

Chu kỳ tiền rẻ kéo dài sau các giai đoạn kích thích thanh khoản thường không kết thúc bằng một cú sốc duy nhất, mà bằng nhiều lần nhích chi phí vốn.

Thực tế trên thị trường vốn vận hành theo kiểu trễ nhịp. Khi thanh khoản hệ thống bớt dồi dào, lãi suất liên ngân hàng và lãi huy động sẽ có xu hướng tăng trước. Sau đó, ngân hàng mới chuyển dần áp lực đó sang lãi cho vay. Với khoản vay mua nhà, phần lãi ưu đãi ban đầu thường được giữ thấp để thu hút khách hàng, nhưng khi hết giai đoạn ưu đãi, lãi thả nổi sẽ bám sát mặt bằng vốn mới. Nếu bức tranh thanh khoản đã thay đổi, người vay sẽ cảm nhận áp lực rất rõ sau một khoảng thời gian, dù lúc ký hợp đồng vẫn thấy điều kiện khá đẹp.

Cơ chế này còn liên quan đến CASA (tiền gửi không kỳ hạn), tức nguồn vốn rẻ giúp ngân hàng giữ mặt bằng lãi thấp hơn. Khi CASA không đủ lớn để bù cho chi phí huy động kỳ hạn dài, biên an toàn của ngân hàng bị thu hẹp. Lúc đó, lãi vay BĐS khó có thể duy trì ở mức cũ lâu dài. Với người mua nhà, điều quan trọng là hiểu rằng lãi suất khởi điểm chỉ là “giá vào cửa”, còn phần quyết định mới nằm ở công thức điều chỉnh sau ưu đãi, biên cộng thêm và cách tham chiếu lãi thị trường.

Người vay dễ mắc sai lầm khi nhìn vào một mức lãi ban đầu rồi mặc định rằng khoản trả nợ sẽ luôn dễ chịu như vậy. Trên thực tế, chỉ cần biên điều chỉnh sau ưu đãi rộng hơn dự tính, tổng chi phí vay đã có thể khác rất xa phương án ban đầu. Đây là lý do những khoản vay trông rất hấp dẫn trong năm đầu nhưng lại làm người vay áp lực ở năm sau thường xuất hiện nhiều hơn trong giai đoạn tiền không còn rẻ. Khi chu kỳ thanh khoản đổi màu, điểm yếu không nằm ở con số quảng cáo, mà nằm ở khả năng chịu đựng dòng tiền dài hạn của người vay.

Người mua nhà nên đọc tín hiệu này như thế nào

Đọc tín hiệu từ Big4 không phải để đoán đỉnh hay đáy lãi suất từng ngày, mà để hiểu chu kỳ tín dụng đang nghiêng về phía nào.

Theo tổng hợp từ VHouse, tín hiệu đáng giá nhất là sự đồng pha giữa lãi vay, lãi huy động, tốc độ tăng tín dụng và cách ngân hàng ưu tiên từng nhóm khách hàng. Khi nhiều ngân hàng lớn cùng nâng hoặc cùng giữ thái độ thận trọng, đó thường là dấu hiệu thị trường vốn đang tự bảo vệ. Ngược lại, nếu chỉ một ngân hàng riêng lẻ điều chỉnh, tín hiệu còn yếu và có thể phản ánh chính sách nội bộ hơn là xu hướng chung. Cách đọc này rất quan trọng vì ngân hàng lớn thường dẫn hướng tâm lý thị trường, dù họ không phải lúc nào cũng là nơi cho vay rẻ nhất.

Với người mua nhà, hành động hợp lý là kiểm tra khoản vay theo nhiều kịch bản thay vì chỉ nhìn lãi ưu đãi. Hãy giả định mức lãi sau ưu đãi cao hơn dự tính rồi xem dòng tiền hàng tháng có còn an toàn hay không. Nếu một khoản trả nợ bắt đầu chạm vào quỹ dự phòng sinh hoạt, quỹ giáo dục hoặc khoản tiết kiệm khẩn cấp, nghĩa là đòn bẩy đã tiến quá gần ngưỡng rủi ro. Trong trường hợp đó, việc giảm quy mô vay, kéo dài thời gian tích lũy hoặc chọn sản phẩm có cấu trúc lãi rõ ràng sẽ hợp lý hơn là cố chốt nhanh một căn nhà.

Quan điểm của VHouse là lãi vay BĐS cần được đọc như một lớp lọc rủi ro, không chỉ như một bảng giá. Người mua ở thực nên ưu tiên tổng chi phí toàn kỳ, còn nhà đầu tư phải đặt thêm câu hỏi về tốc độ quay vòng vốn và khả năng thoát hàng. Khi Big4 bắt đầu nâng lãi, tín hiệu gửi đến thị trường không phải “đừng mua”, mà là “hãy mua với mức đòn bẩy phù hợp hơn”. Nếu hiểu đúng điều đó, người vay sẽ tránh được quyết định chạy theo ưu đãi ngắn hạn rồi chịu áp lực dài hạn.

Tóm lại, lãi vay BĐS tăng là chỉ dấu cho thấy chi phí vốn, khẩu vị rủi ro và tốc độ tín dụng đang cùng dịch chuyển. Đọc đúng tín hiệu từ nhóm Big4 giúp người mua nhà nhận ra thị trường đang bước vào pha thận trọng hơn, từ đó xây dựng phương án vay phù hợp với sức chịu đựng thật của mình.

Câu hỏi thường gặp

Big4 tăng lãi vay BĐS có nghĩa là ngân hàng thiếu tiền không?

Không hẳn. Tăng lãi vay thường phản ánh chi phí vốn cao hơn, thanh khoản cần được giữ chặt hơn hoặc ngân hàng muốn sàng lọc hồ sơ kỹ hơn. Đây là tín hiệu thận trọng trong quản trị rủi ro nhiều hơn là một kết luận đơn giản về việc “hết tiền”.

Người mua nhà ở thực có nên chờ lãi giảm rồi mới vay không?

Không nên chỉ chờ theo một mốc lãi suất. Điều quan trọng hơn là khả năng trả nợ dài hạn, mức vốn tự có và sự phù hợp của khoản vay với thu nhập. Nếu nhu cầu ở thật cấp bách và hồ sơ đủ khỏe, một khoản vay được cấu trúc tốt vẫn có thể hợp lý dù mặt bằng lãi không còn thấp như trước.

Làm sao biết một khoản vay BĐS có an toàn hay không?

Có ba điểm cần nhìn là tỷ lệ vay so với giá trị tài sản, khả năng trả nợ hàng tháng và công thức lãi sau ưu đãi. Nếu kịch bản lãi tăng lên mà dòng tiền vẫn còn dư địa, khoản vay đó mới được xem là an toàn hơn. Ngược lại, nếu chỉ cần lãi nhích lên là ngân sách gia đình bị căng, rủi ro đã khá rõ.

Lãi ưu đãi thấp có phải lúc nào cũng tốt?

Không. Lãi ưu đãi chỉ nói lên giai đoạn đầu của khoản vay, còn phần quyết định là lãi thả nổi sau đó và biên điều chỉnh đi kèm. Nhiều khoản vay nhìn rẻ trong năm đầu nhưng lại đắt hơn vì phần sau ưu đãi tăng mạnh, nên phải đọc cả vòng đời của hợp đồng chứ không chỉ nhìn con số ban đầu.

Khi ngân hàng tăng lãi vay BĐS, giá nhà có giảm ngay không?

Thường không giảm ngay và cũng không giảm đồng loạt. Lãi vay tăng trước hết làm sức mua chậm lại, rồi mới tác động dần đến giao dịch và tâm lý thị trường. Mức độ ảnh hưởng còn tùy vào nguồn cầu thực, nguồn cung và khả năng hấp thụ của từng phân khúc.

Khám phá

Lãi suất vay ngân hàng mới nhất và cách so sánh khi mua nhà

Lãi vay mua nhà 12-15%: Cách hiểu đúng và so sánh ưu đãi

Lãi suất vay mua nhà tăng mạnh: Cần chuẩn bị gì?

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Xu hướng xây nhà 2026 và các giải pháp tối ưu chi phí hiệu quả

Cập nhật xu hướng xây nhà 2026 tại Việt Nam, từ phong cách kiến trúc, vật liệu, smart home đến cách tối ưu chi phí bền vững.

Xem thêm

Bất động sản hạng sang: Xu hướng đầu tư dài hạn tiềm năng 2026

Phân tích xu hướng bất động sản hạng sang năm 2026, từ dòng vốn thượng lưu đến tiêu chuẩn sống khỏe và yếu tố khan hiếm tạo giá trị dài hạn.

Xem thêm

Techcombank là gì? Tổng quan thương hiệu và dịch vụ nổi bật

Tìm hiểu Techcombank là gì, thương hiệu ngân hàng này mạnh ở đâu, hệ sinh thái dịch vụ ra sao và vì sao được nhiều khách hàng cá nhân lựa chọn.

Xem thêm

Nợ thẻ tín dụng quá hạn: 4 rủi ro lớn và cách xử lý dứt điểm

Nợ thẻ tín dụng quá hạn không chỉ phát sinh lãi phạt cắt cổ mà còn đẩy bạn vào danh sách nợ xấu CIC. Khám phá 4 rủi ro cốt lõi và giải pháp xử lý dứt điểm.

Xem thêm

Thẻ tín dụng miễn lãi 55 ngày: 4 điều cần biết trước khi dùng

Hiểu rõ cơ chế hoạt động, nguyên tắc tính chu kỳ thanh toán và cách tận dụng tối đa đặc quyền của thẻ tín dụng miễn lãi 55 ngày trong năm 2026.

Xem thêm

Gửi tiết kiệm hàng tháng: Tổng hợp thông tin từ A đến Z

Phân tích chuyên sâu về cơ chế gửi tiết kiệm hàng tháng, các gói sản phẩm phổ biến năm 2026 và chiến lược phân bổ vốn giúp tối ưu hóa lãi kép.

Xem thêm

Tín dụng tiêu dùng là gì? 5 điều cần biết trước khi vay vốn

Tín dụng tiêu dùng là gì, có những hình thức nào và cần lưu ý gì trước khi vay? Bài viết phân tích chuyên sâu giúp bạn vay vốn đúng cách, tránh rủi ro tài chính.

Xem thêm

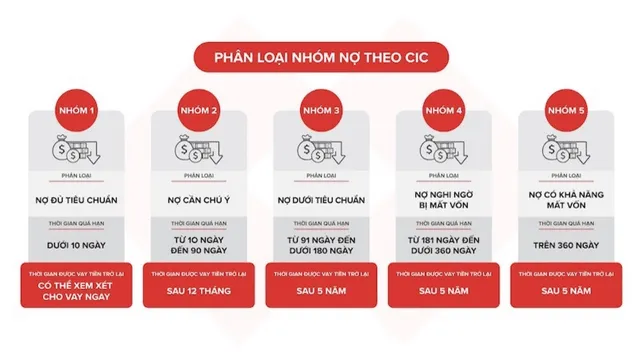

Nợ xấu là gì? Phân loại, cách kiểm tra và hướng xử lý hiệu quả

Tìm hiểu nợ xấu là gì, cách phân loại theo CIC, cách tra cứu bằng CCCD và hướng xử lý đúng để cải thiện lịch sử tín dụng năm 2026.

Xem thêm