Bảo hiểm sức khỏe nhóm cho doanh nghiệp: Lợi ích và cách mua

Tìm hiểu lợi ích, cơ chế vận hành và cách mua bảo hiểm sức khỏe nhóm cho doanh nghiệp để giữ chân nhân sự và tối ưu phúc lợi năm 2026.

Bảo hiểm sức khỏe nhóm cho doanh nghiệp: Lợi ích và cách mua

Ở nhiều doanh nghiệp tại Việt Nam, câu hỏi không còn là có nên mua bảo hiểm sức khỏe nhóm hay không, mà là mua thế nào để vừa đúng nhu cầu nhân sự, vừa không lãng phí ngân sách. Khi chi phí y tế tăng, nhân viên kỳ vọng phúc lợi tốt hơn, còn doanh nghiệp phải cân bằng giữa giữ người và kiểm soát chi phí.

Bảo hiểm sức khỏe nhóm vì thế trở thành một phần của chiến lược nhân sự, không chỉ là khoản “chi thêm” cho đẹp hồ sơ phúc lợi. Nếu hiểu đúng cơ chế, doanh nghiệp có thể biến gói bảo hiểm thành lợi thế cạnh tranh rõ rệt trong tuyển dụng, giữ chân và xây dựng hình ảnh nhà tuyển dụng.

Bảo hiểm sức khỏe nhóm là gì và khác gì bảo hiểm cá nhân

Bảo hiểm sức khỏe nhóm là sản phẩm bảo hiểm được doanh nghiệp mua cho một tập thể nhân viên, đôi khi mở rộng sang cả vợ chồng, con cái hoặc người phụ thuộc tùy quy chế của từng gói. Thay vì từng cá nhân tự mua và tự thẩm định, doanh nghiệp đứng ra làm bên mua bảo hiểm, còn nhân viên là người được bảo vệ quyền lợi theo danh sách tham gia. Mô hình này phù hợp với doanh nghiệp có từ vài chục người trở lên, nhưng hiện nay nhiều gói linh hoạt hơn nên cả công ty quy mô nhỏ cũng có thể tiếp cận.

Điểm khác cốt lõi so với bảo hiểm cá nhân nằm ở cách đánh giá rủi ro và thiết kế quyền lợi. Với hợp đồng nhóm, doanh nghiệp thường được xây dựng theo số lượng người tham gia, độ tuổi trung bình, ngành nghề và mục tiêu phúc lợi. Nhờ cộng gộp rủi ro, phí trên đầu người có thể dễ dự toán hơn, còn quyền lợi thì có thể thiết kế theo cấp bậc. Ví dụ, khối văn phòng có thể dùng một gói cơ bản, còn cấp quản lý có thêm quyền lợi điều trị nội trú, nha khoa hoặc thai sản.

Về mặt vận hành, nhiều người nhầm rằng bảo hiểm nhóm là “mua chung cho rẻ”. Thực tế, cơ chế của nó là chuẩn hóa quyền lợi theo tập thể để giảm chi phí giao dịch và quản trị hồ sơ, đồng thời phân tán rủi ro trên một nhóm lớn hơn. Điều này giúp doanh nghiệp dễ kiểm soát ngân sách hơn bảo hiểm cá nhân mua lẻ, nhưng đổi lại quyền lợi thường phải thiết kế theo số đông, nên không phải ai cũng có bộ quyền lợi tối ưu tuyệt đối cho riêng mình. Trong các doanh nghiệp có cơ cấu nhân sự rất đa dạng, đây là điểm cần cân nhắc trước khi chốt gói.

Vì sao doanh nghiệp nên mua bảo hiểm sức khỏe nhóm

Lợi ích dễ thấy nhất là tăng sức hút tuyển dụng. Trong thị trường lao động cạnh tranh, nhất là ở các ngành cần nhân sự có tay nghề, một gói phúc lợi y tế tốt thường tạo cảm giác an tâm rõ rệt hơn nhiều so với những lời cam kết chung chung. Nhân viên quan tâm tới khả năng khám chữa bệnh nhanh, giảm chi phí nhập viện và tiếp cận dịch vụ tư nhân chất lượng. Khi doanh nghiệp đáp ứng được nhu cầu đó, giá trị phúc lợi được cảm nhận rất cụ thể, chứ không nằm trên giấy.

Lợi ích thứ hai là giữ chân nhân sự theo cách tự nhiên hơn. Một nhân viên đã quen với gói bảo hiểm hỗ trợ khám ngoại trú, nội trú, cấp cứu hoặc thai sản sẽ cân nhắc nhiều hơn trước khi chuyển việc. Cơ chế giữ chân ở đây không phải “trói buộc”, mà là làm cho chi phí rời đi của người lao động tăng lên theo nghĩa quyền lợi phúc lợi bị gián đoạn. Đặc biệt trong các công ty vừa và nhỏ, nơi không phải lúc nào cũng cạnh tranh được bằng lương, bảo hiểm sức khỏe nhóm trở thành lớp bổ sung rất thực tế để giảm tỷ lệ nghỉ việc ở nhóm nhân sự chủ chốt.

Lợi ích thứ ba nằm ở quản trị rủi ro tài chính cho người lao động và gián tiếp cho doanh nghiệp. Một ca nhập viện, phẫu thuật hay điều trị kéo dài có thể khiến chi tiêu cá nhân biến động mạnh. Khi nhân viên được bảo vệ, họ ít phải chọn phương án trì hoãn khám chữa bệnh vì sợ tốn kém. Điều này gián tiếp giúp doanh nghiệp giảm rủi ro nghỉ dài ngày do bệnh chuyển nặng. Đội ngũ biên tập VHouse nhận thấy ở nhiều doanh nghiệp dịch vụ, phúc lợi y tế còn tạo ra hiệu ứng tâm lý tích cực, vì nhân viên cảm thấy công ty quan tâm đến sức khỏe thật sự, không chỉ quan tâm đến KPI.

Cần lưu ý rằng bảo hiểm nhóm không thay thế hoàn toàn các chính sách y tế khác như BHXH, BHYT hay khám sức khỏe định kỳ. Nó hoạt động như một lớp bổ sung, chứ không phải giải pháp duy nhất. Doanh nghiệp mua gói này để xử lý khoảng trống giữa hệ thống bảo hiểm bắt buộc và nhu cầu chăm sóc y tế chất lượng cao hơn. Nếu hiểu đúng vai trò, doanh nghiệp sẽ không kỳ vọng quá mức vào một sản phẩm vốn sinh ra để hỗ trợ, không phải để gánh toàn bộ chi phí y tế.

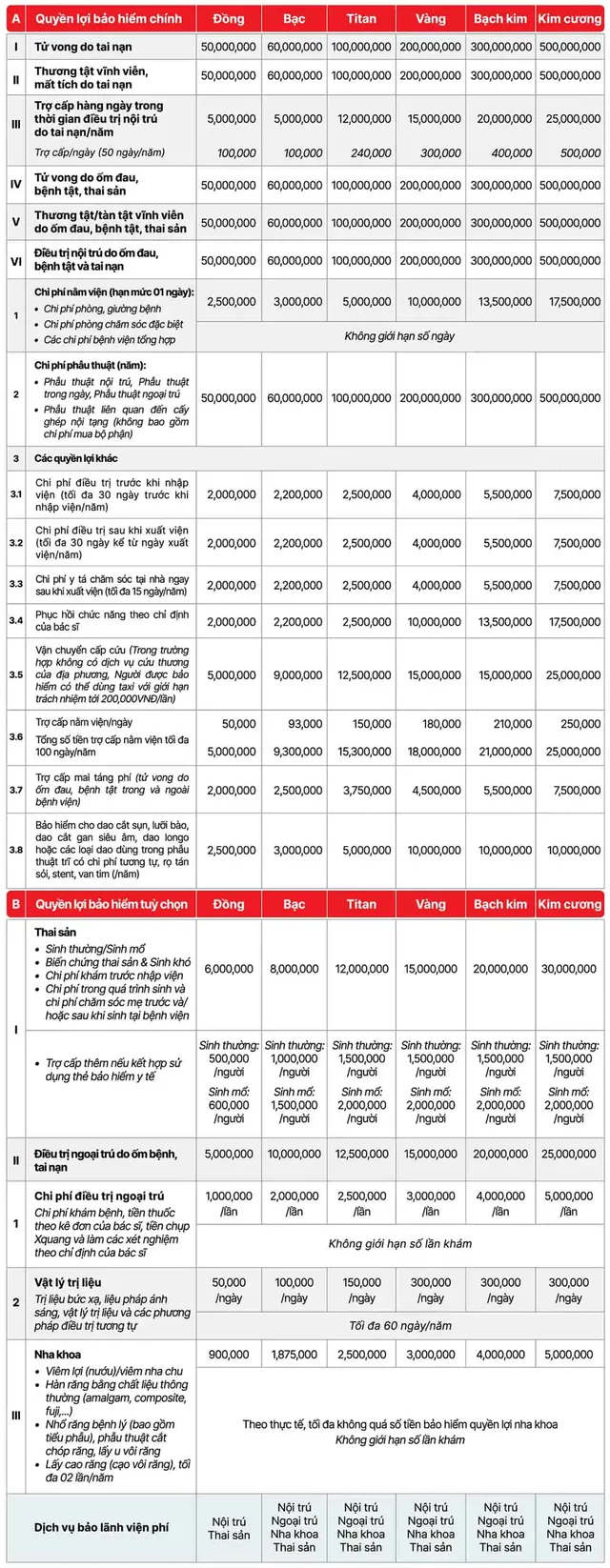

Quyền lợi thường có trong một gói bảo hiểm nhóm

Một gói bảo hiểm sức khỏe nhóm thường xoay quanh bốn nhóm quyền lợi chính. Thứ nhất là điều trị ngoại trú, tức khám bệnh, xét nghiệm, chẩn đoán hình ảnh, thuốc theo chỉ định và các chi phí phát sinh trong một lần khám không nhập viện. Thứ hai là nội trú, gồm chi phí nằm viện, phẫu thuật, phòng bệnh, giường bệnh và các chi phí liên quan khi phải điều trị qua đêm hoặc lâu hơn. Thứ ba là cấp cứu, giúp người được bảo hiểm có thể xử lý kịp thời trong các tình huống nguy hiểm. Thứ tư là quyền lợi bổ sung như nha khoa, thai sản, chăm sóc mắt hoặc hỗ trợ tai nạn, tùy gói.

Điều quan trọng là quyền lợi không chỉ nằm ở “có hay không”, mà nằm ở hạn mức và điều kiện áp dụng. Một gói có thể có quyền lợi ngoại trú rất rộng nhưng hạn mức thấp, trong khi gói khác có mức chi trả nội trú cao hơn nhưng lại giới hạn danh mục bệnh viện hoặc yêu cầu đồng chi trả. Đây là nơi doanh nghiệp cần đọc kỹ điều khoản, vì cùng một dòng quyền lợi nhưng cách thanh toán thực tế có thể rất khác nhau. Nhiều quyết định mua sai xuất phát từ việc chỉ nhìn tổng số tiền bảo hiểm, không nhìn cách phân bổ giữa các quyền lợi.

Cơ chế thiết kế quyền lợi nhóm thường dựa trên nguyên tắc cân đối giữa xác suất sử dụng và chi phí. Ngoại trú thường phát sinh thường xuyên hơn nhưng giá trị mỗi lần thấp hơn, còn nội trú ít gặp hơn nhưng chi phí mỗi vụ việc cao hơn nhiều. Do đó, nhà bảo hiểm sẽ sắp xếp hạn mức, mức khấu trừ, đồng chi trả và thời gian chờ để kiểm soát rủi ro chung. Với doanh nghiệp, điều này có nghĩa là gói rẻ chưa chắc là gói tốt, vì phí thấp đôi khi đi kèm danh mục loại trừ rộng hoặc điều kiện thanh toán chặt. Khi chọn gói, doanh nghiệp nên bám vào hồ sơ sử dụng thực tế của nhân sự thay vì chỉ so phí niêm yết.

Cách chọn gói phù hợp với doanh nghiệp

Việc đầu tiên là xác định mục tiêu của doanh nghiệp. Nếu mục tiêu là giữ chân nhân sự cấp trung, gói nên ưu tiên nội trú, cấp cứu và khám bệnh tại hệ thống tư nhân có chất lượng. Nếu mục tiêu là chăm lo sức khỏe tổng thể cho toàn công ty, quyền lợi ngoại trú và khám định kỳ có thể cần được đặt nặng hơn. Nếu doanh nghiệp có nhiều lao động nữ trong độ tuổi sinh con, thai sản thường trở thành quyền lợi đáng giá. Tức là một gói tốt không tồn tại độc lập, mà phải ăn khớp với cấu trúc nhân sự và mức độ sử dụng dự kiến.

Tiếp theo là phân tầng nhân sự. Nhiều doanh nghiệp tại Việt Nam đang dùng mô hình phúc lợi theo cấp bậc hoặc theo thâm niên. Cách này giúp ngân sách không bị dàn đều quá mức, đồng thời tạo động lực rõ ràng cho nhân viên gắn bó lâu dài. Nhân sự mới có thể tham gia gói cơ bản, sau 12 tháng hoặc 24 tháng được nâng quyền lợi. Cơ chế này hiệu quả vì nó biến bảo hiểm thành một phần của lộ trình đãi ngộ, thay vì một khoản chi đồng loạt thiếu chiến lược. Tuy nhiên, nếu phân tầng quá phức tạp, phòng nhân sự sẽ rất dễ gặp khó khi quản lý danh sách và giải thích quyền lợi cho từng nhóm.

Cuối cùng là xem khả năng dùng dịch vụ bảo lãnh viện phí, mạng lưới bệnh viện và quy trình bồi thường. Nhiều doanh nghiệp chọn gói có bảo lãnh viện phí tốt vì nhân viên đi khám sẽ đỡ phải tạm ứng lớn. Nhưng bảo lãnh chỉ thực sự hữu ích khi hệ thống bệnh viện liên kết đủ rộng và quy trình xác nhận nhanh. Ngược lại, nếu doanh nghiệp có nhân viên ở nhiều tỉnh thành, một danh sách bệnh viện chỉ tập trung ở Hà Nội và TP.HCM sẽ làm giảm giá trị sử dụng. Quan điểm VHouse là cần đánh giá gói bảo hiểm như một hệ sinh thái dịch vụ, không chỉ là một bảng phí.

Cách mua bảo hiểm sức khỏe nhóm cho doanh nghiệp

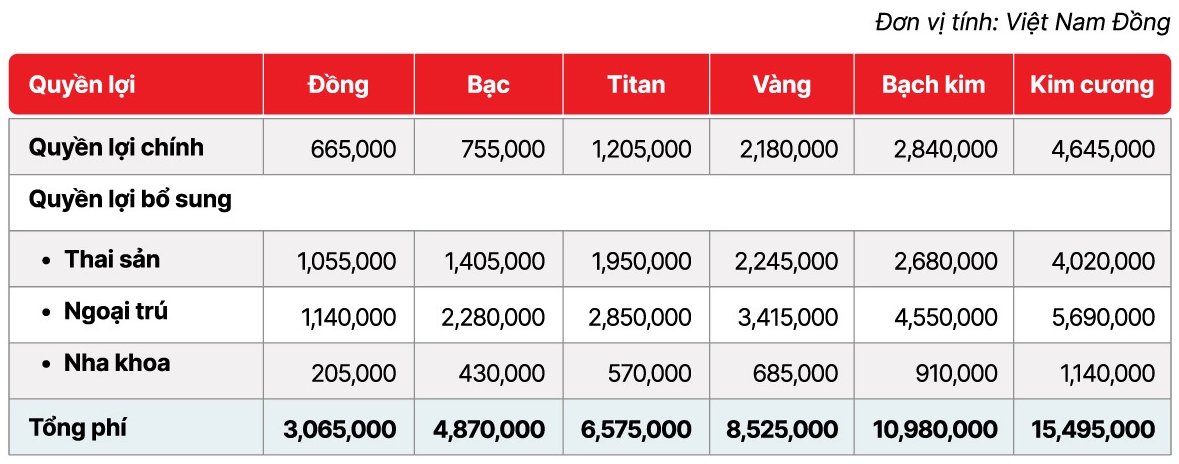

Quy trình mua thường bắt đầu từ việc doanh nghiệp thu thập dữ liệu cơ bản: số lượng nhân sự, độ tuổi, giới tính, vị trí làm việc, tình trạng có người phụ thuộc hay không và nhu cầu ưu tiên của từng nhóm. Với thông tin này, nhà bảo hiểm hoặc đơn vị tư vấn sẽ đề xuất khung quyền lợi và phí tương ứng. Bước này rất quan trọng vì dữ liệu đầu vào càng sát thực tế, gói thiết kế càng ít bị lệch. Nếu doanh nghiệp chỉ đưa ra con số nhân sự mà không nói rõ đặc thù ngành nghề, gói chào thường sẽ chung chung và khó tối ưu.

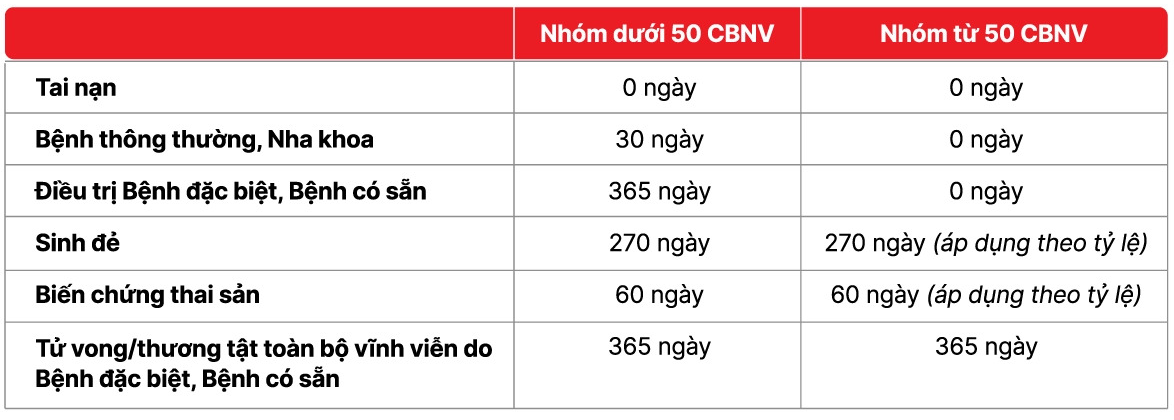

Sau đó là giai đoạn so sánh điều khoản. Doanh nghiệp nên đọc kỹ phạm vi bảo hiểm, thời gian chờ, điều kiện loại trừ, quy định tái tục và cách xử lý trường hợp nhân viên nghỉ việc, gia nhập mới hoặc chuyển vị trí. Một số quyền lợi chỉ phát sinh sau một khoảng thời gian chờ nhất định. Một số bệnh có sẵn trước ngày hiệu lực có thể không được chi trả hoặc chỉ được chi trả một phần. Đây là phần dễ bị bỏ qua nhất, nhưng lại quyết định trải nghiệm thực tế. Nếu không kiểm tra kỹ, doanh nghiệp có thể tưởng mình đã mua đủ, nhưng lúc phát sinh sự cố lại không đúng kỳ vọng.

Bước tiếp theo là hoàn tất hồ sơ và danh sách tham gia. Với hợp đồng nhóm, hồ sơ thường đơn giản hơn bảo hiểm cá nhân, nhưng vẫn cần tính chính xác của dữ liệu nhân sự. Doanh nghiệp nên chuẩn hóa thông tin căn cước, ngày sinh, chức danh, ngày bắt đầu hiệu lực và mối quan hệ người phụ thuộc nếu có. Sau khi hợp đồng đi vào hiệu lực, cần có người phụ trách nội bộ để hướng dẫn nhân viên cách dùng thẻ, cách gửi yêu cầu bồi thường và nơi liên hệ khi cần hỗ trợ. Phần vận hành này thường bị xem nhẹ, nhưng nếu làm tốt sẽ tăng mạnh tỷ lệ sử dụng thật của quyền lợi.

Cơ chế mua bảo hiểm nhóm hiệu quả là cơ chế có vòng phản hồi. Doanh nghiệp mua theo nhu cầu hiện tại, nhưng phải theo dõi tần suất sử dụng, số ca bồi thường, mức độ hài lòng và phản hồi từ nhân viên để điều chỉnh ở kỳ tái tục sau. Nếu chỉ mua một lần rồi để đó, gói bảo hiểm dễ trở nên lạc hậu so với cơ cấu nhân sự đã thay đổi. Với các doanh nghiệp tăng trưởng nhanh, đây là rủi ro thường gặp vì số lượng nhân sự, độ tuổi trung bình và nhu cầu sử dụng dịch vụ y tế có thể thay đổi chỉ sau một chu kỳ tuyển dụng.

Những lưu ý để tránh mua sai

Điểm cần tránh đầu tiên là mua theo giá rẻ nhất. Trong bảo hiểm sức khỏe nhóm, phí thấp thường đi cùng giới hạn quyền lợi thấp hơn, thời gian chờ dài hơn hoặc hệ thống bảo lãnh hẹp hơn. Vì vậy, so phí mà không so cơ chế chi trả thì rất dễ chọn sai. Doanh nghiệp nên tính theo kịch bản sử dụng thực tế, chẳng hạn nhân viên văn phòng khám ngoại trú thường xuyên hay công nhân có nguy cơ tai nạn lao động cao hơn, để nhìn ra phần quyền lợi nào quan trọng nhất.

Điểm thứ hai là không tách bạch giữa quyền lợi cho người lao động và kỳ vọng của doanh nghiệp. Một số công ty muốn gói rất rộng để “có vẻ tốt”, nhưng ngân sách lại không đủ duy trì khi tái tục. Kết quả là năm đầu hứa hẹn rất nhiều, sang năm sau phải cắt giảm mạnh, khiến nhân viên mất niềm tin. Cách đúng hơn là thiết kế một gói đủ bền qua nhiều năm, có lộ trình nâng cấp rõ ràng. Sự ổn định của phúc lợi đôi khi quan trọng hơn độ hào phóng ban đầu.

Điểm thứ ba là bỏ quên truyền thông nội bộ. Một gói bảo hiểm tốt nhưng nhân viên không hiểu cách dùng thì giá trị thực tế rất thấp. Doanh nghiệp cần có hướng dẫn ngắn gọn về nơi khám, quy trình bảo lãnh, giấy tờ cần chuẩn bị và trường hợp nào cần nộp hồ sơ bồi thường. Đây là yếu tố vận hành chứ không phải truyền thông “cho đẹp”. Khi nhân viên biết cách sử dụng, tỷ lệ phát sinh trải nghiệm tích cực tăng lên, và khi đó bảo hiểm nhóm mới thực sự tạo ra giá trị phúc lợi.

Câu hỏi thường gặp

Doanh nghiệp nhỏ có mua được bảo hiểm sức khỏe nhóm không?

Có. Nhiều gói trên thị trường hiện nay linh hoạt hơn trước, nên doanh nghiệp quy mô nhỏ vẫn có thể tham gia nếu đáp ứng điều kiện tối thiểu của sản phẩm. Tuy nhiên, quyền lợi và phí sẽ phụ thuộc vào số lượng người, độ tuổi trung bình và gói được thiết kế.

Nhân viên mới vào có được tham gia ngay không?

Tùy điều khoản của hợp đồng. Có gói cho tham gia ngay khi đủ điều kiện lao động, có gói yêu cầu chờ đến kỳ tái tục hoặc sau một thời gian làm việc nhất định. Doanh nghiệp nên quy định rõ từ đầu để tránh hiểu nhầm.

Bảo hiểm sức khỏe nhóm có thay thế BHYT không?

Không. BHYT là bảo hiểm y tế bắt buộc theo quy định pháp luật, còn bảo hiểm sức khỏe nhóm là phúc lợi bổ sung do doanh nghiệp mua thêm. Hai loại này có mục đích khác nhau và có thể hỗ trợ lẫn nhau.

Có nên mua thêm quyền lợi cho người thân của nhân viên không?

Nếu ngân sách cho phép, đây là một lợi thế phúc lợi đáng cân nhắc, nhất là với doanh nghiệp muốn tăng mức gắn bó dài hạn. Nhưng khi mở rộng sang người phụ thuộc, chi phí sẽ tăng lên rõ rệt, nên cần tính toán theo cấu trúc nhân sự và khả năng tái tục.

Thời điểm nào là tốt nhất để mua?

Thời điểm phù hợp nhất thường là trước kỳ tái cấu trúc phúc lợi, đầu năm ngân sách hoặc khi doanh nghiệp có kế hoạch tuyển dụng mạnh. Khi đó, việc thiết kế và truyền thông phúc lợi sẽ đồng bộ hơn, đồng thời dễ kiểm soát chi phí theo kế hoạch năm.

Bảo hiểm sức khỏe nhóm chỉ thực sự có giá trị khi doanh nghiệp chọn đúng quyền lợi, hiểu rõ điều khoản và tổ chức vận hành tốt sau khi mua. Với cách tiếp cận đó, đây không còn là khoản chi phụ trợ, mà là một phần của chiến lược nhân sự bền vững.

Khám phá

Bảo hiểm sức khỏe cao cấp Global Prime: Quyền lợi và lưu ý

Cách theo dõi thời tiết 24h để chủ động bảo vệ sức khỏe khi giao mùa

Bảo hiểm sức khỏe là gì? Những lưu ý khi mua để tránh lỗ

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Bảo hiểm sức khỏe nhóm cho doanh nghiệp: Lợi ích và cách mua

Tìm hiểu lợi ích, cơ chế vận hành và cách mua bảo hiểm sức khỏe nhóm cho doanh nghiệp để giữ chân nhân sự và tối ưu phúc lợi năm 2026.

Xem thêm

Bảo hiểm sức khỏe cao cấp Global Prime: Quyền lợi và lưu ý

Tìm hiểu quyền lợi, cơ chế chi trả và những lưu ý quan trọng khi chọn bảo hiểm sức khỏe cao cấp Global Prime trong năm 2026.

Xem thêm

Ăn gì để thai nhi tăng cân mà mẹ không bị vào nhiều

Gợi ý thực đơn và nguyên tắc ăn uống giúp thai nhi tăng cân tốt, đồng thời hạn chế mẹ bầu tăng cân quá mức trong thai kỳ.

Xem thêm

Cách theo dõi thời tiết 24h để chủ động bảo vệ sức khỏe khi giao mùa

Khám phá cơ chế tác động của thời tiết đến cơ thể và phương pháp theo dõi dự báo 24h, 30 ngày để bảo vệ sức khỏe toàn diện trong giai đoạn giao mùa 2026.

Xem thêm

Salad dưa chuột cà chua sốt kem thanh mát tốt cho sức khoẻ

Hướng dẫn cách làm salad dưa chuột cà chua sốt kem chuẩn vị. Tìm hiểu nguyên lý kết hợp dưỡng chất và kỹ thuật giữ rau củ giòn ngọt hoàn hảo.

Xem thêm

Thực phẩm tăng sức đề kháng cho người sống bận rộn tại nhà

Gợi ý thực phẩm tăng sức đề kháng cho người sống bận rộn tại nhà, cách phối bữa ăn nhanh gọn và những lưu ý để dùng đúng cách.

Xem thêm

8 cách giúp trẻ khỏe mạnh trong mùa hè nắng nóng

8 cách giúp trẻ khỏe mạnh trong mùa hè nắng nóng, từ uống đủ nước, giữ vệ sinh đến tiêm phòng đầy đủ để giảm nguy cơ mất nước và bệnh theo mùa.

Xem thêm

18 thực phẩm giúp tăng đề kháng cho cả gia đình mỗi ngày

Khám phá 18 thực phẩm giúp tăng đề kháng cho cả gia đình mỗi ngày, kèm cách ăn đúng và thói quen hỗ trợ miễn dịch bền vững trong đời sống hằng ngày.

Xem thêm