9 Nguyên tắc quản lý tài chính cá nhân tối ưu

Khám phá 9 nguyên tắc quản lý tài chính cá nhân giúp kiểm soát chi tiêu, xây dựng tích lũy và đạt tự do tài chính từ các phương pháp hiệu quả.

Cuối mỗi tháng, nhiều người thường đặt câu hỏi: "Tiền của mình đi đâu rồi?". Thu nhập đủ để chi trả nhưng không dư dả tích lũy, thậm chí phải vay mượn đáo hạn. Đây là thực trạng chung tại các đô thị lớn như Hà Nội hay TP.HCM khi áp lực cuộc sống và chi phí tiêu dùng ngày càng tăng. Quản lý tài chính cá nhân không đơn thuần là việc cắt giảm chi tiêu, mà là nghệ thuật cân bằng dòng tiền để đảm bảo cuộc sống hiện tại và xây dựng nền tảng cho tương lai. Việc thiếu kế hoạch tài chính rõ ràng khiến con người dễ rơi vào bẫy tâm lý tiêu dùng, dẫn đến việc nắm giữ tài sản ròng âm, dù thu nhập cao.

Tại sao cần quản lý tài chính cá nhân?

Quản lý tài chính cá nhân là quá trình lập kế hoạch, kiểm soát thu nhập, chi tiêu, tiết kiệm và đầu tư nhằm đạt được các mục tiêu cuộc sống. Trong bối cảnh kinh tế biến động, lạm phát ảnh hưởng trực tiếp đến sức mua, việc giữ tiền mặt không sinh lời đồng nghĩa với việc tài sản bị bào mòn dần.

Cơ chế của sự nghèo đói hay giàu có phần lớn nằm ở "khoảng cách tích lũy" — phần chênh lệch giữa thu nhập và chi tiêu. Nếu chi tiêu luôn tiệm cận hoặc vượt quá thu nhập, dòng tiền sẽ chỉ luân chuyển qua tay mà không để lại giá trị gia tăng. Ngược lại, việc kiểm soát chi tiêu và định hướng phần dư ra các kênh đầu tư sẽ tạo ra hiệu ứng lãi suất kép. Khi quản lý tài chính tốt, bạn tạo ra "tấm đệm an toàn" trước các rủi ro bất ngờ như ốm đau, mất việc, và có thêm nguồn lực để nắm bắt các cơ hội như đầu tư bất động sản hay kinh doanh.

Các phương pháp quản lý tài chính cá nhân hiệu quả

Để quản lý tài chính bài bản, cần có công cụ và phương pháp cụ thể thay vì chỉ dựa vào cảm tính. Dưới đây là các mô hình phổ biến đã được kiểm chứng qua thực tế.

Áp dụng quy tắc 50/30/20

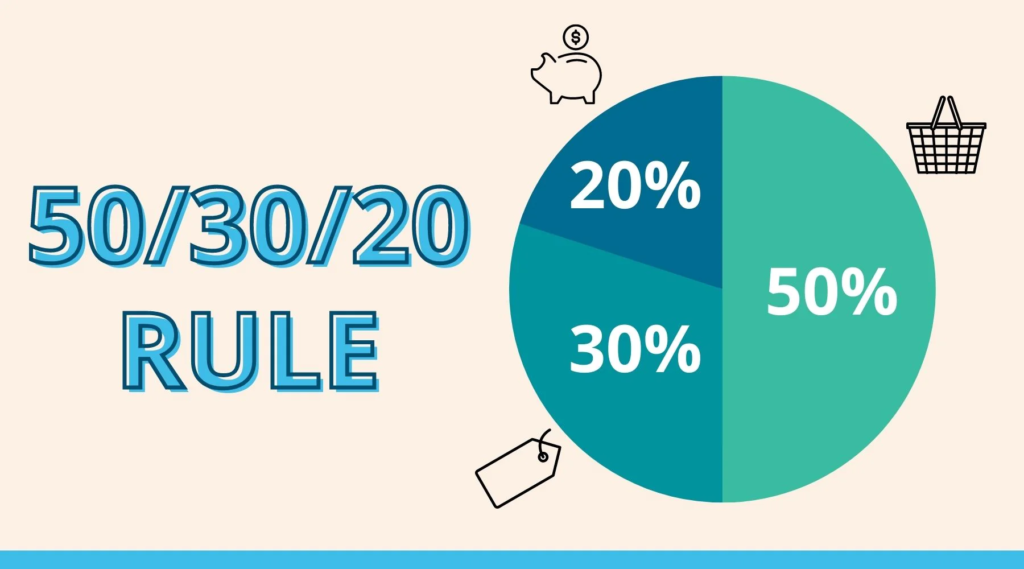

Quy tắc 50/30/20 do Thượng nghị sĩ Elizabeth Warren đề xuất là mô hình phân bổ thu nhập đơn giản nhưng hiệu quả cho người mới bắt đầu. Theo đó, 50% thu nhập sau thuế dành cho nhu cầu thiết yếu (nhà ở, điện nước, ăn uống), 30% cho mong muốn cá nhân (du lịch, giải trí, mua sắm), và 20% cho tiết kiệm và trả nợ.

Cơ chế vận hành của quy tắc này nằm ở việc thiết lập ranh giới cứng giữa nhu cầu và mong muốn. Nhu cầu thiết yếu là những khoản chi không thể cắt giảm mà không ảnh hưởng đến sinh hoạt cơ bản, trong khi mong muốn là những khoản có thể hoãn hoặc điều chỉnh. Việc quy định trần 30% cho mong muốn giúp ngăn chặn lối sống "lạm phát kiểu phong cách sống" (lifestyle inflation) — khi thu nhập tăng lên, chi tiêu cho hưởng thục cũng tăng tương ứng, khiến không bao giờ dư dả để tiết kiệm. Ở Việt Nam, với chi phí nhà ở tại các thành phố lớn đang cao ngất ngưởng, nhiều người có thể cần điều chỉnh tỷ lệ này lên còn 60/20/20 trong giai đoạn đầu để thích nghi với bối cảnh thị trường.

Áp dụng quy tắc 6 chiếc lọ

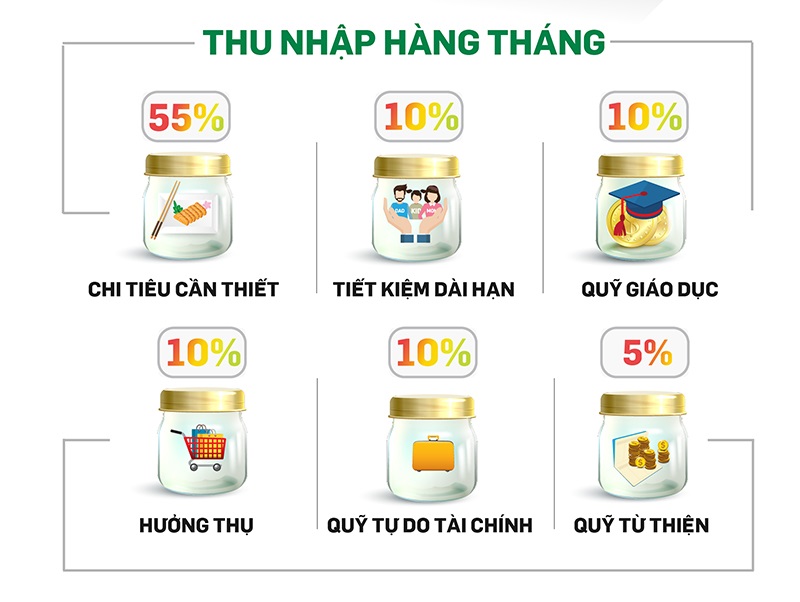

Quy tắc 6 chiếc lọ (JARS) của T. Harv Eker chia thu nhập thành 6 tài khoản riêng biệt với mục đích cụ thể: Nhu cầu thiết yếu (NEC - 55%), Tự do tài chính (FFA - 10%), Giáo dục (LTSS - 10%), Hưởng thụ (PLAY - 10%), Cho đi (GIVE - 5%), và Khoản dài hạn (LTSS - 10%). Điểm khác biệt so với 50/30/20 là quy tắc này tách riêng quỹ giáo dục và cho đi, đồng thời thiết lập quỹ "tự do tài chính" dùng riêng cho đầu tư tạo ra dòng tiền thụ động.

Tại sao việc tách tiền vào nhiều "lọ" lại hiệu quả? Cơ chế tâm lý đóng vai trò chủ chốt. Khi tất cả tiền nằm trong một tài khoản chung, não bộ dễ dàng đánh đồng "số dư khả dụng" với "số tiền có thể tiêu hết". Việc tách biệt bắt buộc dòng tiền vào từng lọ tạo ra ranh giới vật lý và tâm lý, khiến việc "đụng" vào quỹ tiết kiệm hay đầu tư trở nên khó khăn hơn. Quỹ Hưởng thụ (10%) cũng là một điểm sáng: việc cho phép mình tiêu hết khoản này mỗi tháng giúp giảm áp lực tâm lý "thắt lưng buộc bụng" quá mức, duy trì động lực để thực hiện các quy tắc tài chính còn lại lâu dài.

Phương pháp Kakeibo (Nhật Bản)

Kakeibo là phương pháp ghi chép chi tiêu thủ công bằng sổ tay có từ năm 1904 tại Nhật Bản, recently phục hồi như một xu hướng sống tối giản. Người dùng sẽ ghi nhận chi tiết từng khoản chi ra bằng bút tay vào cuối mỗi ngày, phân loại vào 4 nhóm: sinh tồn, văn hóa tùy chọn, giải trí, và thêm thắt. Sau đó, họ sẽ tự đặt câu hỏi: "Tôi có thực sự cần mua món đồ này không?", "Tôi có cảm thấy hạnh phúc sau khi mua không?".

Cơ chế cốt lõi của Kakeibo là "độ trễ nhận thức" (cognitive friction). Khi phải cầm bút và viết từng con số ra giấy, bộ não buộc phải dừng lại và xử lý thông tin chi tiêu lần nữa. Hành động vật lý này làm giảm tính bốc đồng trong chi tiêu bằng cách tăng "chi phí tâm lý" của việc ra quyết định. Nghiên cứu hành vi tài chính cho thấy việc viết tay tăng khả năng ghi nhớ và cam kết với kế hoạch hơn nhiều so với việc chỉ nhìn vào các số liệu trên app điện thoại. Với văn hóa người Việt Nam từng quen dùng sổ tay ghi nợ hay sổ tiết kiệm, phương pháp này dễ dàng thích ứng mà không cần công nghệ phức tạp.

Phương pháp "Envelope System" (Phân bì tiền mặt)

Envelope System là kỹ thuật rút tiền mặt và chia vào các phong bì dán nhãn theo từng mục đích chi tiêu (tiền nhà, ăn uống, xăng xe, giải trí...). Khi tiền trong phong bì hết, bạn không được lấy tiền từ phong bì khác hoặc rút thêm từ ngân hàng cho đến tháng sau.

Tại sao phương pháp "lạc hậu" này vẫn hiệu quả trong thời đại thẻ tín dụng? Cơ chế hoạt động dựa trên "đau đớn trả tiền" (pain of paying). Các nghiên cứu thần kinh cho thấy việc dùng tiền mặt kích hoạt các vùng não liên quan đến cảm giác đau và mất mát mạnh mẽ hơn so với thẻ tín dụng hay thanh toán không tiền mặt (QR, ví điện tử). Khi thấy vật lý tiền trong phong bì giảm dần, tâm lý "tiếc tiền" được kích hoạt tự nhiên, khiến người ta cân nhắc kỹ hơn trước khi chi tiêu. Đây là phương pháp cực kỳ hiệu quả cho những người gặp khó khăn trong việc kiểm soát chi tiêu hàng ngày, đặc biệt là các khoản lặt vặt như cà phê, ăn vặt, mua sắm online.

Phương pháp Zero-Based Budgeting (Ngân sách bằng 0)

Zero-Based Budgeting (ZBB) yêu cầu phân bổ từng đồng thu nhập vào một mục đích cụ thể sao cho tổng thu nhập trừ đi tổng chi tiêu bằng 0. Điều này không có nghĩa là bạn tiêu hết tất cả tiền, mà là bạn "giao việc" cho từng đồng tiền: một phần trả hóa đơn, một phần tiết kiệm, một phần đầu tư... đến khi không còn một đồng nào "nhàn rỗi" (idle) trong tài khoản chi tiêu.

Cơ chế của ZBB là sự chủ động tuyệt đối (intentionality). Khi mỗi đồng đều có công việc, dòng tiền không bị "rò rỉ" vào những khoản chi tiêu vô thức (unconscious spending). Những người áp dụng ZBB thường thấy mình kiểm soát được dòng tiền ở mức độ hạt nhân (granular level), từ đó phát hiện ra các "lỗ hổng" chi tiêu mà trước đây không hề hay biết — như các khoản phí đăng ký dịch vụ không dùng đến hay thói quen mua sắm theo deal giảm giá không cần thiết. Phương pháp này đòi hỏi kỷ luật cao và thời gian lập kế hoạch chi tiết đầu tháng, nhưng mang lại hiệu quả kiểm soát dòng tiền vượt trội.

9 nguyên tắc quản lý tài chính cá nhân thông minh

Bên cạnh các phương pháp phân bổ ngân sách, việc nắm vững các nguyên tắc cốt lõi giúp định hướng tư duy và hành động tài chính đúng đắn.

Nguyên tắc 1: Luôn kiểm soát các khoản chi tiêu hàng ngày

Chi tiêu hàng ngày — tiền cà phê sáng, trà chiều, giao đồ ăn về, phí gửi xe — thường nhỏ lẻ nhưng cộng lại thành con số khổng lồ cuối tháng. Nguyên tắc này yêu cầu ghi chép hoặc ít nhất là nhận thức rõ ràng về dòng tiền nhỏ nhặt này. Một ly cà phê 50.000đ mỗi ngày tương đương 1,5 triệu đồng/tháng — đủ trả thêm một khoản vay nhỏ hoặc đầu tư vào quỹ mở.

Cơ thức của "lỗ hổng chi tiêu nhỏ" (leakage) hoạt động âm thầm vì não bộ không coi các khoản chi nhỏ là đáng lo ngại. Tuy nhiên, theo quy luật lũy thừa, những thay đổi nhỏ trong thói quen hàng ngày sẽ tạo ra tác động lớn theo thời gian. Kiểm soát chi tiêu hàng ngày không có nghĩa là cắt đứt mọi niềm vui, mà là ưu tiên những khoản mang lại giá trị thực sự (value-based spending) và loại bỏ những thói quen mua sắm theo cơ chế tự động (automatic spending). Đội ngũ biên tập VHouse nhận thấy trong các khảo sát về chuẩn bị tài chính mua nhà, những người thành công trong việc tích lũy vốn đều có thói quen tối ưu hóa chi tiêu nhỏ từ 3-5 năm trước khi quyết định xuống tiền.

Nguyên tắc 2: Lập mục tiêu và lộ trình tài chính rõ ràng

Mục tiêu tài chính cần cụ thể theo tiêu chuẩn SMART: Cụ thể (Specific), Đo lường được (Measurable), Khả thi (Achievable), Liên quan (Relevant), và Có thời hạn (Time-bound). Ví dụ: "Tích lũy 500 triệu trong 3 năm để mua căn hộ chung cư 2 phòng ngủ ở khu vực ngoại ô TP.HCM".

Tại sao mục tiêu rõ ràng lại quan trọng? Cơ chế tâm lý "định hướng mục tiêu" (goal-directed behavior) hoạt động như một bộ lọc cho mọi quyết định chi tiêu. Khi bạn có mục tiêu cụ thể (con số, thời hạn, hình ảnh kết quả), mỗi lần cầm tiền lên, não bộ sẽ tự động so sánh: "Việc mua món đồ này có giúp tôi đến gần hơn mục tiêu mua nhà không, hay lại đẩy lùi nó?". Mục tiêu mơ hồ như "tiết kiệm nhiều tiền" hoặc "giàu có" không tạo ra đủ áp lực tâm lý để thay đổi hành vi. Việc chia nhỏ mục tiêu lớn thành các cột mốc (milestone) hàng tháng, hàng quý giúp duy trì động lực và đánh giá lộ trình điều chỉnh kịp thời.

Nguyên tắc 3: Không chi tiêu nhiều hơn 10% số tiền kiếm được cho nhu cầu không thiết yếu

Nguyên tắc này hướng đến việc kiểm soát lạm phát lối sống. Khi thu nhập tăng, người ta có xu hướng chi tiêu nhiều hơn cho những thứ "muốn" thay vì "cần". Nguyên tắc đề xuất giới hạn chi tiêu cho các nhu cầu không thiết yếu (giải trí, mua sắm xa xỉ, ăn hàng cao cấp) ở mức tối đa 10% thu nhập, bất kể thu nhập tăng bao nhiêu.

Cơ chế hoạt động của nguyên tắc này là neo chặt (anchoring) lối sống tiêu dùng ở một mức độ ổn định. Nếu lương tăng 20% nhưng chi tiêu cho hưởng thụ cũng tăng tương ứng, khoản tiền dư thêm sẽ bị "nuốt chửng" và không bao giờ chuyển thành tích lũy tài sản. Việc giới hạn chi tiêu không thiết yếu ở 10% (hoặc thấp hơn tùy giai đoạn) đảm bảo phần lớn thu nhập tăng thêm được chuyển sang các quỹ tiết kiệm và đầu tư — những thứ thực sự xây dựng sự giàu có. Đây là nguyên tắc khó thực hiện nhất vì đi ngược lại bản năng con người, nhưng chính sự kỷ luật này tạo ra sự khác biệt lớn về tài sản ròng giữa các nhóm thu nhập tương đương sau 10-20 năm.

Nguyên tắc 4: Thoát khỏi "vòng xoáy" nợ nần, không để nợ xấu

Nợ không phải xấu, nhưng phải phân loại: nợ tốt (good debt) giúp tài sản sinh lời (vay mua nhà, vay kinh doanh), nợ xấu (bad debt) tài trợ cho tiêu dùng (vay mua xe hơi, thẻ tín dụng trả góp mua sắm thời trang). Nguyên tắc vàng là không bao giờ vay để tiêu dùng những món mất giá, và luôn ưu tiên trả hết nợ xấu trước khi đầu tư.

Cơ chế rủi ro của nợ xấu nằm ở lãi suất kép làm việc ngược lại (negative compounding). Lãi suất thẻ tín dụng hay vay tiêu dùng thường dao động 20-36%/năm, cao hơn nhiều so với mức sinh lời trung bình của các kênh đầu tư an toàn. Nếu vay tiêu dùng 100 triệu với lãi 24%/năm, sau 3 năm khoản nợ có thể đội lên hơn 200 triệu nếu chỉ trả tối thiểu. Nợ xấu tạo ra gánh nặng dòng tiền hàng tháng (debt service), hạn chế khả năng tích lũy và gây áp lực tâm lý dẫn đến quyết định sai lầm khác (như vay nóng này để trả nợ kia). Quan điểm của VHouse là một nền tảng tài chính vững chắc phải bắt đầu từ việc sạch nợ xấu trước khi nghĩ đến việc đòn bẩy tài chính để đầu tư bất động sản.

Nguyên tắc 5: Luôn tiết kiệm từ 10 – 15% thu nhập hàng tháng

Tiết kiệm phải là khoản chi trả "ưu tiên nhất" (pay yourself first), không phải khoản còn dư sau khi đã tiêu xong hết. Ngay khi nhận lương, hãy trích 10-15% chuyển vào tài khoản tiết kiệm hoặc quỹ đầu tư trước khi chi bất kỳ khoản nào khác. Nếu mức này quá khó, hãy bắt đầu từ 5% và tăng dần mỗi quý.

Cơ chế của nguyên tắc này là xây dựng thói quen tích lũy tự động (automatic habit formation). Khi tiết kiệm trở thành hành vi mặc định đầu mỗi tháng, não bộ sẽ điều chỉnh lối sống và chi tiêu để "fit" vào phần thu nhập còn lại. Việc tiết kiệm 15% thu nhập trong 10 năm với lãi suất 8%/năm sẽ tạo ra một khoản tương đương khoảng 2 năm thu nhập — đây chính là nguồn vốn cho các cơ hội lớn như mua nhà, khởi nghiệp, hoặc đầu tư. Tiết kiệm không chỉ là giữ tiền, mà là mua lại sự tự do và lựa chọn trong tương lai.

Nguyên tắc 6: Cố gắng gia tăng thu nhập từ nhiều nguồn

Tích lũy từ tiết kiệm có giới hạn (bạn không thể tiết kiệm quá 100% thu nhập), nhưng tăng thu nhập thì không. Nguyên tắc này khuyến khích xây dựng thu nhập thụ động (đầu tư chứng khoán, cho thuê nhà, bản quyền) và thu nhập từ kỹ năng phụ (freelance, dạy học, kinh doanh nhỏ).

Cơ chế đa dạng hóa thu nhập (income diversification) giúp giảm thiểu rủi ro mất thu nhập đồng thời tận dụng các thời cơ khác nhau của thị trường. Khi có 3-4 nguồn thu nhập, việc mất một việc làm không sụp đổ hoàn toàn tài chính cá nhân. Hơn nữa, các nguồn thu nhập phụ thường có khả năng tăng trưởng phi tuyến tính (non-linear) — một dự án nhỏ có thể mang lại lợi nhuận gấp nhiều lần công sức bỏ ra, điều mà lương cố định không thể làm được. Trong thị trường tài chính tại Việt Nam, nhiều người đã bắt đầu từ việc cho thuê phòng trọ, bán hàng online để tạo ra dòng tiền phụ và dần chuyển sang đầu tư bất động sản khi tích lũy đủ vốn.

Nguyên tắc 7: Xây dựng quỹ khẩn cấp tương đương 3-6 tháng chi phí sinh hoạt

Quỹ khẩn cấp là "tấm khiên" bảo vệ bạn khỏi các biến cố bất ngờ: mất việc, ốm đau, hỏng hóc lớn nhà cửa. Khoản tiền này cần để ở nơi dễ rút (tiết kiệm linh hoạt, tài khoản thanh toán lãi suất cao) nhưng tách biệt khỏi tài khoản chi tiêu hàng ngày để tránh đụng vào khi không cần thiết.

Cơ chế của quỹ khẩn cấp là ngăn chặn việc phải vay nợ khi rủi ro xảy ra. Khi không có quỹ này, một sự cố nhỏ (xe hỏng, ốm đau) có thể đẩy bạn vào vòng xoáy vay nóng lãi suất cao. Quỹ khẩn cấp cũng mang lại giá trị tâm lý: sự bình an (peace of mind) giúp bạn đưa ra các quyết định nghề nghiệp và đầu tư sáng suốt hơn, thay vì hoảng loạn chấp nhận bất kỳ cơ hội nào chỉ vì cần tiền gấp. Đối với người làm tự do (freelancer) hoặc kinh doanh riêng, quỹ khẩn cấp nên dày hơn (6-12 tháng) do thu nhập không ổn định.

Nguyên tắc 8: Đầu tư sớm để tận dụng sức mạnh của lãi suất kép

Tiết kiệm giữ tiền an toàn, nhưng đầu tư mới giúp tiền tăng trưởng. Nguyên tắc là bắt đầu đầu tư càng sớm càng tốt, ngay cả với số vốn nhỏ. Lãi suất kép — lãi mẹ đẻ lãi con — cần thời gian để phát huy tác dụng: 10 triệu đầu tư năm 25 tuổi sẽ lớn hơn nhiều so với 100 triệu đầu tư năm 45 tuổi cùng mức sinh lời.

Cơ chế lãi suất kép hoạt động theo dạng hàm mũ (exponential growth). Trong 10 năm đầu, tăng trưởng có thể không đáng kể, nhưng từ năm thứ 15-20 trở đi, đường biểu đồ tăng vọt do phần lãi sinh ra trong quá khứ tiếp tục sinh lãi. Đây là lý do tại sao thời gian là yếu tố quan trọng hơn số vốn trong đầu tư dài hạn. Việc trì hoãn đầu tư "để chờ có nhiều tiền hơn" thực chất là đánh mất lợi thế thời gian — thứ mà tiền sau này không thể bù đắp được. Các kênh đầu tư phù hợp cho người mới: chứng chỉ quỹ mở, cổ phiếu cơ bản blue-chip, hoặc bất động sản vùng ven khi đã tích lũy đủ vốn.

Nguyên tắc 9: Liên tục nâng cao kiến thức tài chính

Kiến thức tài chính (financial literacy) là kỹ năng sinh lời bền vững nhất. Nguyên tắc này yêu cầu dành thời gian đọc sách, tham gia khóa học, cập nhật tin tức kinh tế và tài chính. Thị trường luôn thay đổi, các quy định thuế, luật bất động sản, chính sách tiền tệ đều ảnh hưởng trực tiếp đến túi tiền của bạn.

Cơ chế của việc học hỏi là nâng cấp "phần mềm" tư duy (mindset upgrade). Những chiến lược tài chính hiệu quả 5 năm trước có thể không còn phù hợp với bối cảnh hiện tại. Việc hiểu về lạm phát, lãi suất, rủi ro thị trường giúp bạn tránh được các bẫy đầu tư phổ biến và nắm bắt các cơ hội mới sớm hơn đám đông. Trong môi trường thông tin tràn lan, khả năng phân tích và lọc thông tin tài chính đúng đắn giúp bạn không bị cuốn theo các "cơn sốt" ảo (như đất sốt ảo, crypto lừa đảo) mà tập trung vào các giá trị thực.

Sai lầm thường gặp trong quản lý tài chính cá nhân

Dù nắm vững các nguyên tắc, nhiều người vẫn mắc sai lầm phổ biến dẫn đến thất bại trong tài chính. Một trong những lỗi lớn nhất là không phân biệt rõ giữa giá (price) và giá trị (value) — mua những món đồ rẻ tiền nhưng không dùng, hoặc mua những món đắt tiền nhưng không mang lại lợi ích tương xứng.

Sai lầm thứ hai là sự mù mờ về lạm phát. Nhiều người nghĩ rằng giữ tiền trong ngân hàng là an toàn, nhưng thực tế nếu lãi suất tiết kiệm thấp hơn lạm phát thực tế, sức mua của khoản tiền đó đang giảm đi mỗi năm. Việc không đầu tư hoặc đầu tư quá bảo thủ (chỉ giữ vàng, USD, tiết kiệm) khiến tài sản không tăng trưởng kịp với chi phí cuộc sống.

Một lỗi tư duy khác là "đổ lỗi cho ngoại cảnh" — đổ cho lương thấp, giá cả leo thang, cơ hội kém — mà không nhìn nhận thói quen chi tiêu của mình. Thực tế, kiểm soát tài chính bắt đầu từ những gì trong tầm tay: cắt giảm chi tiêu thừa, tối ưu hóa thu nhập hiện tại, và kiên trì với lộ trình đã đề ra. Sự thành công trong tài chính ít khi đến từ sự may mắn hay một cú "trúng số", mà là kết quả của kỷ luật và sự kiên trì trong hàng thập kỷ.

Câu hỏi thường gặp

Quy tắc 50/30/20 có phù hợp với người có thu nhập thấp không? Thực tế, với thu nhập ở mức sống tối thiểu tại các thành phố lớn, tỷ lệ này có thể cần điều chỉnh. Nếu 50% cho nhu cầu thiết yếu không đủ chi trả nhà ở và ăn uống, có thể tạm tăng lên 60-65% trong giai đoạn khó khăn. Tuy nhiên, hãy cố gắng giữ phần tiết kiệm ít nhất 10% và giảm chi tiêu giải trí xuống tối đa 5% để duy trì thói quen tích lũy.

Nên bắt đầu tiết kiệm hay trả nợ trước? Ưu tiên trả hết nợ xấu (thẻ tín dụng, vay tiêu dùng lãi cao) trước vì lãi suất của chúng thường cao hơn nhiều so với khả năng sinh lời từ tiết kiệm hoặc đầu tư an toàn. Tuy nhiên, vẫn nên trích một khoản nhỏ (như 5%) vào quỹ khẩn cấp để tránh phải vay mới khi gặp sự cố trong quá trình trả nợ.

Có cần thuê chuyên gia tài chính cá nhân không? Nếu tài sản và tình huống tài chính phức tạp (có nhiều khoản vay, đầu tư đa kênh, doanh thu cao biến động), hiring chuyên gia có thể giúp tối ưu hóa. Tuy nhiên, với phần lớn người có thu nhập trung bình, việc tự học và áp dụng các nguyên tắc cơ bản như 50/30/20 hay 6 chiếc lọ là đủ để kiểm soát tài chính hiệu quả.

Khám phá

6 chiếc lọ tài chính cá nhân: Bí kíp quản lý cho người làm bất động sản

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Quản lý tài chính cá nhân cho người trẻ thành đạt

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Vay thế chấp cho hộ kinh doanh: 7 điều cần biết trước khi vay

7 điều cần biết về vay thế chấp cho hộ kinh doanh: điều kiện, lãi suất, tài sản bảo đảm, hạn mức, quy trình và rủi ro cần kiểm tra trước khi ký.

Xem thêm

Mua nhà trả góp thông minh: Lãi suất ưu đãi 2026

Hướng dẫn mua nhà trả góp thông minh với lãi suất ưu đãi 2025. Kinh nghiệm vay vốn, lựa chọn gói vay phù hợp và tối ưu chi phí tài chính.

Xem thêm

4 cách tiết kiệm tiền theo tuần đơn giản và hiệu quả nhất

Khám phá 4 cách tiết kiệm tiền theo tuần đơn giản, dễ áp dụng và hiệu quả để tích lũy đều đặn, kiểm soát chi tiêu và tăng kỷ luật tài chính.

Xem thêm

Lãi suất thả nổi là gì? Cách tính và lưu ý khi vay mua nhà

Giải thích lãi suất thả nổi là gì, cách tính theo lãi suất cơ sở và biên độ, cùng các lưu ý khi vay mua nhà để tránh áp lực trả nợ.

Xem thêm

Thẻ tín dụng xanh: Sống xanh, tiêu sành và bù đắp khí thải

Thẻ tín dụng xanh là xu hướng tài chính bền vững đang phát triển tại Việt Nam. Bài viết giải thích cơ chế hoạt động, ưu đãi và cách lựa chọn thẻ phù hợp.

Xem thêm

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Bài viết chia sẻ 7 nguyên tắc quản lý tài sản cho nhà đầu tư BĐS, giúp kiểm soát dòng tiền, đòn bẩy và rủi ro để giữ tài sản bền vững.

Xem thêm

Gửi tiết kiệm lãi hàng tháng: Cách chọn kỳ hạn hiệu quả 2026

Hiểu cách gửi tiết kiệm lãi hàng tháng, cách chọn kỳ hạn phù hợp và tối ưu dòng tiền trong năm 2026 một cách an toàn, thực tế.

Xem thêm

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Hướng dẫn kiểm tra pháp lý sổ đỏ trước khi bán bất động sản, từ hồ sơ gốc, tra cứu tại văn phòng đăng ký đất đai đến xử lý các vướng mắc thường gặp.

Xem thêm