Quản lý tài chính cá nhân cho người trẻ thành đạt

Hướng dẫn quản lý tài chính cá nhân hiệu quả cho người trẻ thành đạt: nguyên tắc, chiến lược đầu tư và xây dựng nền tảng tài chính vững chắc

Nguyên tắc cốt lõi của quản lý tài chính

Quản lý tài chính cá nhân không chỉ là việc tiết kiệm tiền hàng tháng, mà là một hệ thống toàn diện bao gồm việc lập kế hoạch thu chi, đầu tư sinh lời và quản lý rủi ro. Đối với người trẻ thành đạt với thu nhập ổn định, việc quản lý tài chính hiệu quả đòi hỏi sự kết hợp giữa kỷ luật chi tiêu và tầm nhìn dài hạn. Nguyên tắc cơ bản nhất là xác định rõ dòng tiền: thu nhập từ lương, thưởng, đầu tư và các nguồn thu khác cần được ghi nhận chi tiết, trong khi chi phí cố định (tiền nhà, điện nước, vay trả góp) và chi phí biến đổi (ăn uống, giải trí, mua sắm) cần được phân loại để dễ dàng theo dõi và điều chỉnh.

Cơ chế hoạt động của quản lý tài chính hiệu quả dựa trên quy tắc 50/30/20, trong đó 50% thu nhập dành cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân và 20% cho tiết kiệm đầu tư. Tuy nhiên, cơ chế này cần được điều chỉnh linh hoạt theo đặc thù của từng cá nhân. Yếu tố quyết định hiệu quả không chỉ là việc tuân thủ tỷ lệ mà còn khả năng phân biệt giữa "nhu cầu" và "mong muốn" trong từng hoàn cảnh cụ thể. Trade-off quan trọng cần cân nhắc: chấp nhận hy sinh một phần tiêu hưởng hiện tại để xây dựng tài sản sinh lời trong tương lai, hay tận hưởng trọn vẹn tuổi trẻ với rủi ro tài chính ở độ tuổi lớn hơn.

Theo quan sát của đội ngũ biên tập VHouse, người trẻ thành đạt thường mắc phải sai lầm khi để mức chi tiêu tăng tốc độ tương đương với thu nhập, thay vì duy trì mức sống ổn định khi thu nhập tăng. Nguyên tắc "tiết kiệm phần tăng thu nhập" là một cơ chế quan trọng: mỗi khi nhận được tăng lương hoặc bonus mới, nên tích lũy một phần đáng kể thay vì nâng cấp lối sống ngay lập tức. Điều này tạo ra đà tăng trưởng kép cho tài sản cá nhân theo thời gian. Trong phân tích của VHouse, việc áp dụng nguyên tắc này trong 5-7 năm đầu sự nghiệp có thể tạo ra sự khác biệt đáng kể về vị thế tài chính so với những người cùng độ tuổi.

Chiến lược đầu tư phù hợp người trẻ

Người trẻ thành đạt có lợi thế lớn về thời gian - tài sản quý giá nhất trong đầu tư. Chiến lược đầu tư phù hợp cần tận dụng lợi thế này thông qua việc bắt đầu đầu tư sớm và duy trì đều đặn theo phương pháp dollar-cost averaging (DCA) - mua vào định kỳ bất chấp biến động thị trường. Cơ chế hoạt động của DCA giúp giảm rủi ro timing (thời điểm mua) bằng cách chia nhỏ số tiền đầu tư thành các lệnh mua đều đặn hàng tháng, tự động mua thêm khi giá thấp và ít hơn khi giá cao. Trong dài hạn, chiến lược này giúp nhà đầu tư thu được giá bình quân thấp hơn so với việc cố gắng dự đoán điểm mua chính xác.

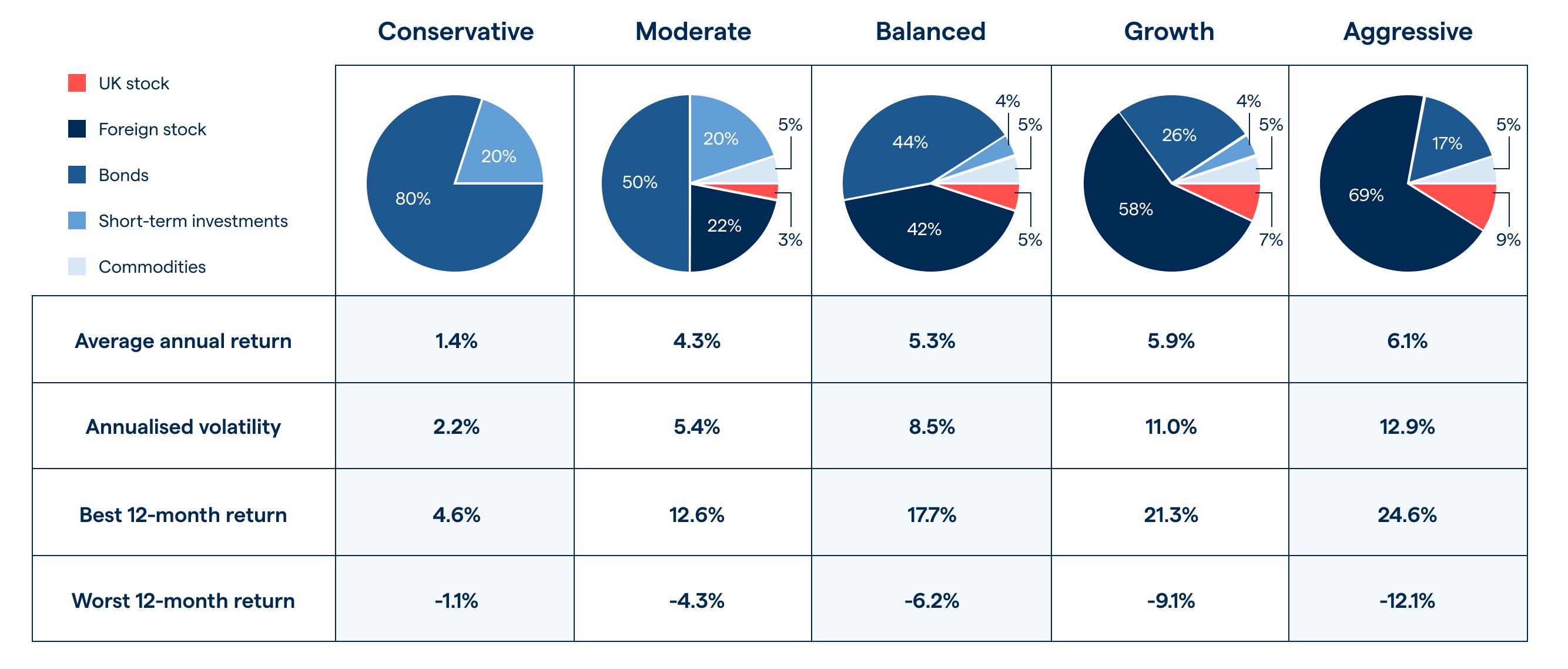

Đa dạng hóa là nguyên tắc nền tảng để quản lý rủi ro trong đầu tư. Cơ chế của đa dạng hóa dựa trên việc phân bổ vốn vào các lớp tài sản khác nhau với độ tương quan thấp - khi một tài sản giảm giá, tài sản khác có thể tăng hoặc giữ ổn định. Các lớp tài sản phổ biến bao gồm: cổ phiếu (có độ biến động cao nhưng tiềm năng sinh lời lớn), trái phiếu (ổn định hơn nhưng lợi nhuận thấp), bất động sản (vững dài hạn nhưng thiếu thanh khoản), và vàng/cryptocurrency (hedge lạm phát). Yếu tố quyết định tỷ lệ phân bổ là độ tuổi, mục tiêu tài chính và khả năng chịu đựng rủi ro cá nhân. Trade-off cần cân nhắc: chấp nhận biến động ngắn hạn để có khả năng sinh lời cao hơn dài hạn, hay ưu tiên sự an toàn với lợi nhuận hạn chế.

Trong bối cảnh thị trường Việt Nam, các kênh đầu tư phổ biến cho người trẻ bao gồm chứng chỉ quỹ, cổ phiếu niêm yết, trái phiếu doanh nghiệp, và bất động sản. Theo nhận định từ VHouse, người trẻ nên bắt đầu với các sản phẩm đơn giản như chứng chỉ quỹ cân bằng (balanced fund) - vốn được quản lý chuyên nghiệp và đã được phân bổ đa dạng tự động. Sau khi tích lũy kiến thức và kinh nghiệm, có thể chuyển sang đầu tư trực tiếp cổ phiếu hoặc bất động sản với tỷ trọng tăng dần. Điều quan trọng là không nên đầu tư vào các sản phẩm không hiểu rõ cơ chế hoạt động, bất kể mức lợi nhuận cam kết cao đến đâu. Các mô hình Ponzi hoặc dự án "lãi suất thần kỳ" thường là bẫy nguy hiểm.

Các bước xây dựng nền tảng tài chính vững chắc

Bước đầu tiên và quan trọng nhất là xây dựng quỹ khẩn cấp (emergency fund) - khoản tiền mặt đủ để chi tiêu 3-6 tháng khi gặp sự cố bất ngờ như mất việc, ốm đau hoặc hư hỏng lớn. Cơ chế của quỹ khẩn cấp là tạo ra "tấm đệm" giúp nhà đầu tư không phải bán tài sản đầu tư khi giá thấp hoặc vay tiền với lãi suất cao trong tình huống khó khăn. Quỹ này nên được giữ ở tài khoản thanh toán hoặc tiết kiệm ngắn hạn có thể rút ngay lập tức, không nên đầu tư vào các kênh khó rút như bất động sản hay cổ phiếu. Yếu tố quyết định mức quỹ khẩn cấp là độ ổn định của thu nhập (người làm freelance cần quỹ lớn hơn người có lương cố định) và số người phụ thuộc.

Sau khi đã có quỹ khẩn cấp, bước tiếp theo là thanh toán các khoản nợ có lãi suất cao trước khi bắt đầu đầu tư. Cơ chế của việc ưu tiên trả nợ lãi suất high-interest dựa trên sự so sánh giữa lợi nhuận đầu tư kỳ vọng và lãi suất vay. Nếu lãi suất vay (thường là lãi suất thẻ tín dụng 20-30% mỗi năm hoặc vay tiêu dùng) cao hơn lợi nhuận đầu tư kỳ vọng (thường 10-15% với rủi ro tương đương), việc ưu tiên trả nợ sẽ tạo ra giá trị thực tế cao hơn. Trade-off cần cân nhắc: có thể chấp nhận giữ một khoản nợ lãi suất thấp (như mua trả góp nhà, vay ưu đãi) để tận dụng đòn bẩy tài chính, nhưng chỉ khi tiền nhàn rỗi sau khi trả nợ vẫn đủ để đầu tư sinh lời.

Bước thứ ba là xác định mục tiêu tài chính cụ thể với timeline rõ ràng. Cơ chế hoạt động của mục tiêu tài chính dựa trên nguyên tắc SMART: Specific (cụ thể), Measurable (đo lường được), Achievable (khả thi), Relevant (liên quan), Time-bound (có thời hạn). Mục tiêu ngắn hạn (dưới 2 năm) như mua xe máy, du lịch nên được đầu tư vào các kênh an toàn như tiết kiệm ngân hàng. Mục tiêu trung hạn (2-5 năm) như mua nhà trả trước có thể kết hợp giữa tiết kiệm và chứng chỉ quỹ cân bằng. Mục tiêu dài hạn (trên 5 năm) như hưu trí, tự do tài chính nên ưu tiên các kênh có tiềm năng sinh lời cao như cổ phiếu, quỹ cổ phiếu hoặc bất động sản. Theo phân tích của VHouse, việc phân chia mục tiêu theo timeline giúp người trẻ tránh được sai lầm phổ biến là đầu tư ngắn hạn vào các sản phẩm rủi ro cao hoặc giữ tiền mặt quá lâu cho các mục tiêu dài hạn.

Bước cuối cùng là tự động hóa quy trình quản lý tài chính để giảm thiểu việc phụ thuộc vào ý chí cá nhân. Cơ chế của tự động hóa (automation) dựa trên việc cài đặt chuyển khoản định kỳ từ tài khoản lương sang các tài khoản tiết kiệm, quỹ đầu tư ngay khi nhận lương - trước khi tiền bị chi tiêu cho các nhu cầu khác. Công cụ hỗ trợ bao gồm: tính năng tiết kiệm tự động của các app ngân hàng, đăng ký mua định kỳ chứng chỉ quỹ (SIP), hoặc các ứng dụng quản lý tài chính cá nhân. Yếu tố quyết định hiệu quả của tự động hóa là thiết kế một hệ thống "pay yourself first" (trả cho mình trước tiên) - trong đó tiết kiệm và đầu tư được ưu tiên trước tất cả các khoản chi tiêu khác.

Tối ưu hóa thu nhập và dòng tiền

Quản lý tài chính không chỉ là chi tiêu khôn ngoan mà còn là tối đa hóa khả năng kiếm tiền. Cơ chế tăng thu nhập hiệu quả dựa trên việc kết hợp hai nguồn: thu nhập chủ động từ công việc chính và thu nhập thụ động từ đầu tư hoặc side jobs. Với người trẻ thành đạt, việc đầu tư vào bản thân thông qua học nâng cao, phát triển kỹ năng chuyên môn hoặc xây dựng thương hiệu cá nhân thường có tỷ suất sinh lời cao nhất trong dài hạn. Yếu tố quyết định khả năng tăng thu nhập chủ động là vị thế chuyên môn trong lĩnh vực - càng có kỹ năng ít người nắm vững, càng có khả năng đàm phán lương cao hoặc nhận được cơ hội tốt hơn.

Thu nhập thụ động là mục tiêu cuối cùng của quản lý tài chính thành công. Cơ chế tạo thu nhập thụ động dựa trên việc xây dựng các dòng tiền không cần trực tiếp tham gia hàng ngày: tiền lãi từ tiền gửi, cổ tức từ cổ phiếu, tiền cho thuê từ bất động sản, hoặc royalty từ sở hữu trí tuệ. Trade-off quan trọng: thu nhập thụ động thường đòi hỏi vốn hoặc thời gian xây dựng ban đầu lớn, nhưng sau đó có thể tự vận hành với sự can thiệp tối thiểu. Theo quan điểm của VHouse, người trẻ nên bắt đầu xây dựng nguồn thu nhập thụ động nhỏ ngay khi có thể - dù chỉ là vài triệu đồng mỗi tháng từ cổ tức hoặc tiền lãi - để hiểu rõ cơ chế và tích lũy kinh nghiệm trước khi mở rộng quy mô.

Tối ưu hóa dòng tiền cũng bao gồm việc giảm thiểu các khoản chi phí không tạo ra giá trị (leakage). Cơ chế của leakage (rò rỉ tài chính) là những khoản chi tiêu nhỏ nhưng diễn ra đều đặn và khó nhận biết: các gói subscription không dùng, phí ngân hàng không cần thiết, mua sắm ngẫu hứng, hoặc ăn uống bên ngoài quá nhiều. Yếu tố quyết định mức độ leakage không phải là số tiền từng lần mà tần suất lặp lại. Một mẹo đơn giản để phát hiện là theo dõi chi tiêu trong 1 tháng và liệt kê các khoản chi xuất hiện hơn 3 lần - đây thường là các mục cần xem xét kỹ. Trong nhiều trường hợp, việc cắt giảm leakage có thể tạo ra số tiền tiết kiệm tương đương với việc tăng lương 10-15%.

Giám sát và điều chỉnh kế hoạch tài chính

Kế hoạch tài chính không phải là tài liệu tĩnh - nó cần được giám sát và điều chỉnh định kỳ theo thay đổi của cuộc sống. Cơ chế hoạt động của review tài chính định kỳ (thường là mỗi 6 tháng hoặc mỗi năm) bao gồm việc kiểm tra tiến độ hướng tới mục tiêu, tái đánh giá khả năng chịu rủi ro, và điều chỉnh phân bổ tài sản khi cần thiết. Yếu tố quyết định tần suất review là biến động của cuộc sống: thay đổi công việc, kết hôn, sinh con, hoặc thay đổi thị trường kinh tế đều là tín hiệu cần xem xét lại kế hoạch. Trade-off cần cân nhắc: không nên thay đổi kế hoạch quá thường xuyên vì phản ứng thái quá với biến động ngắn hạn, nhưng cũng không nên cứng nhắc khi hoàn cảnh đã thay đổi rõ ràng.

Một công cụ hữu ích cho giám sát tài chính là personal balance sheet (bảng cân đối kế toán cá nhân) - liệt kê tổng tài sản (cash, đầu tư, bất động sản, tài sản giá trị) và tổng nợ (thẻ tín dụng, vay mua nhà, vay tiêu dùng). Cơ chế của balance sheet là cung cấp bức tranh tổng quan về vị thế tài chính thực tế - không chỉ thu nhập chi tiêu hàng tháng mà còn giá trị tài sản tích lũy theo thời gian. Net worth (giá trị ròng) được tính bằng tài sản trừ nợ là chỉ số quan trọng nhất để đánh giá tiến độ tài chính. Trong phân tích của VHouse, việc theo dõi net worth theo thời gian giúp người trẻ hiểu rõ mình đang xây dựng tài sản hay chỉ đang xoay quanh dòng tiền.

Điều chỉnh phân bổ tài sản (rebalancing) là hoạt động quan trọng để duy trì mức rủi ro phù hợp. Cơ chế của rebalancing dựa trên việc bán một phần tài sản đã tăng giá nhiều và mua thêm tài sản đã giảm hoặc tăng ít hơn, về lại tỷ lệ phân bổ mục tiêu ban đầu. Ví dụ: nếu mục tiêu là 60% cổ phiếu và 40% trái phiếu, sau một năm cổ phiếu tăng mạnh lên 70%, nhà đầu tư sẽ bán bớt cổ phiếu để mua thêm trái phiếu về lại tỷ lệ 60/40. Cơ chế này giúp nhà đầu tư "thu lời cao, mua vào thấp" một cách hệ thống, thay vì dựa trên cảm tính. Yếu tố quyết định hiệu quả của rebalancing là kỷ luật tuân thủ quy tắc bất kể tâm lý thị trường khi đó là tham hay sợ.

Câu hỏi thường gặp

Tôi nên bắt đầu quản lý tài chính từ mức thu nhập bao nhiêu?

Quản lý tài chính nên bắt đầu từ bất kỳ mức thu nhập nào, không cần đợi có lương cao. Thực tế, việc xây dựng thói quen quản lý tài chính từ khi thu nhập còn thấp sẽ tạo nền tảng tốt hơn khi thu nhập tăng trong tương lai. Khoản tiết kiệm có thể bắt đầu từ 5-10% thu nhập và tăng dần theo thời gian. Quan trọng nhất là tính kỷ luật đều đặn hơn là số tiền tuyệt đối.

Khoản tiết kiệm bao nhiêu mỗi tháng là đủ?

Không có con số cố định phù hợp cho mọi người, nhưng nguyên tắc phổ biến là tiết kiệm tối thiểu 20% thu nhập mỗi tháng theo quy tắc 50/30/20. Với người trẻ thành đạt có trách nhiệm tài chính ít hơn, có thể tiết kiệm 30-40% thu nhập. Tuy nhiên, mức tiết kiệm thực tế phụ thuộc hoàn cảnh cá nhân: người sống ở thành phố lớn chi phí cao sẽ tiết kiệm ít hơn người sống ở tỉnh hoặc ở cùng gia đình. Quan trọng là duy trì sự ổn định đều đặn hơn là cố gắng tiết kiệm quá nhiều một lần rồi bỏ cuộc.

Tôi nên đầu tư vào bất động sản hay chứng khoán trước khi 30 tuổi?

Câu trả lời phụ thuộc vào mục tiêu và hoàn cảnh cá nhân. Bất động sản đòi hỏi vốn lớn, thanh khoản thấp nhưng phù hợp cho mục tiêu dài hạn như nhà ở hoặc sinh lời qua giá trị tăng theo thời gian. Chứng khoán có thể bắt đầu với vốn nhỏ hơn, thanh khoản cao, phù hợp để tích lũy kinh nghiệm đầu tư và tạo thu nhập thụ động từ cổ tức. Theo quan điểm của VHouse, người trẻ nên bắt đầu với chứng khoán hoặc chứng chỉ quỹ để học hỏi và tích lũy vốn, sau khi có vốn lớn hơn và ổn định hơn mới cân nhắc bất động sản.

Khi nào nên thuê chuyên gia tư vấn tài chính?

Thuê chuyên gia tư vấn tài chính cần thiết khi tài sản đạt mức đáng kể hoặc khi hoàn cảnh tài chính trở nên phức tạp: có nhiều nguồn thu nhập, kế hoạch thừa kế, đầu tư vào nhiều kênh, hoặc cần tư vấn về thuế. Với người trẻ mới bắt đầu, việc tự học và quản lý thường phù hợp hơn vì chi phí tư vấn có thể chiếm tỷ trọng lớn tài sản. Tuy nhiên, có thể tìm tư vấn một lần để thiết lập kế hoạch ban đầu, sau đó tự triển khai và giám sát.

Làm thế nào để tránh các lừa đảo đầu tư?

Quy tắc vàng để tránh lừa đảo là "nếu quá tốt để là sự thật, thì thường là không đúng". Các dấu hiệu cảnh báo bao gồm: cam kết lợi nhuận cao hơn mức thị trường quá nhiều, không giải thích rõ cơ chế sinh lời, ép phải đầu tư ngay lập tức (FOMO), hoặc không có giấy phép hoạt động từ cơ quan quản lý. Nên kiểm tra kỹ giấy phép của công ty/nhà tư vấn, đọc kỹ hợp đồng, và không bao giờ chuyển tiền vào tài khoản cá nhân. Nếu không hiểu rõ cơ chế đầu tư, nên từ chối bất kể mức lợi nhuận hấp dẫn đến đâu.

Khám phá

Quần ống loe mặc với áo gì? Hướng dẫn cách phối quần ống loe siêu hack dáng

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Vay mua nhà trả góp: 4 lưu ý để tránh rủi ro tài chính

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Vay thế chấp cho hộ kinh doanh: 7 điều cần biết trước khi vay

7 điều cần biết về vay thế chấp cho hộ kinh doanh: điều kiện, lãi suất, tài sản bảo đảm, hạn mức, quy trình và rủi ro cần kiểm tra trước khi ký.

Xem thêm

Mua nhà trả góp thông minh: Lãi suất ưu đãi 2026

Hướng dẫn mua nhà trả góp thông minh với lãi suất ưu đãi 2025. Kinh nghiệm vay vốn, lựa chọn gói vay phù hợp và tối ưu chi phí tài chính.

Xem thêm

4 cách tiết kiệm tiền theo tuần đơn giản và hiệu quả nhất

Khám phá 4 cách tiết kiệm tiền theo tuần đơn giản, dễ áp dụng và hiệu quả để tích lũy đều đặn, kiểm soát chi tiêu và tăng kỷ luật tài chính.

Xem thêm

Lãi suất thả nổi là gì? Cách tính và lưu ý khi vay mua nhà

Giải thích lãi suất thả nổi là gì, cách tính theo lãi suất cơ sở và biên độ, cùng các lưu ý khi vay mua nhà để tránh áp lực trả nợ.

Xem thêm

Thẻ tín dụng xanh: Sống xanh, tiêu sành và bù đắp khí thải

Thẻ tín dụng xanh là xu hướng tài chính bền vững đang phát triển tại Việt Nam. Bài viết giải thích cơ chế hoạt động, ưu đãi và cách lựa chọn thẻ phù hợp.

Xem thêm

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Bài viết chia sẻ 7 nguyên tắc quản lý tài sản cho nhà đầu tư BĐS, giúp kiểm soát dòng tiền, đòn bẩy và rủi ro để giữ tài sản bền vững.

Xem thêm

Gửi tiết kiệm lãi hàng tháng: Cách chọn kỳ hạn hiệu quả 2026

Hiểu cách gửi tiết kiệm lãi hàng tháng, cách chọn kỳ hạn phù hợp và tối ưu dòng tiền trong năm 2026 một cách an toàn, thực tế.

Xem thêm

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Hướng dẫn kiểm tra pháp lý sổ đỏ trước khi bán bất động sản, từ hồ sơ gốc, tra cứu tại văn phòng đăng ký đất đai đến xử lý các vướng mắc thường gặp.

Xem thêm