6 phần mềm quản lý tài chính cá nhân hiệu quả

Tổng hợp 6 phần mềm quản lý tài chính cá nhân phổ biến nhất tại Việt Nam, giúp bạn theo dõi thu chi, lập kế hoạch tiết kiệm và đầu tư thông minh.

Khi dòng tiền cá nhân ngày càng phức tạp với nhiều nguồn thu chi, quản lý tài chính thủ công trên sổ tay hay Excel đã trở nên bất cập. Sự phát triển của công nghệ Fintech tại Việt Nam đã mang đến các giải pháp số hóa giúp người dùng theo dõi dòng tiền, lập kế hoạch tiết kiệm và đầu tư một cách hệ thống hơn. Đây không chỉ là công cụ ghi chép, mà là hệ sinh thái quản lý tài chính toàn diện tích hợp các tính năng ngân hàng, đầu tư và bảo hiểm.

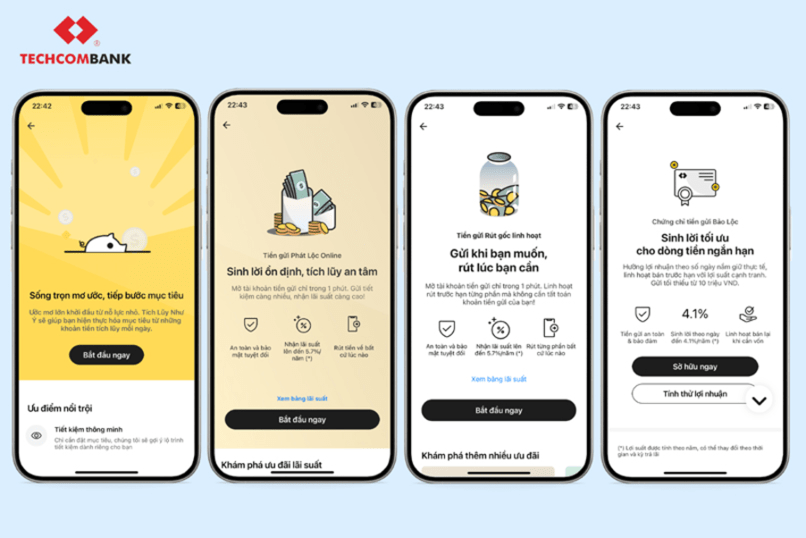

Techcombank Mobile — Ứng dụng ngân hàng số toàn diện

Techcombank Mobile không chỉ là ứng dụng banking cơ bản mà là hệ sinh thái quản lý tài chính tích hợp đầy đủ các tính năng từ thanh toán, đầu tư đến quản lý chi tiêu bằng AI. Ứng dụng này đặc biệt mạnh về tính năng tự động hóa — tài khoản tiết kiệm được kích hoạt sinh lời tự động ngay khi số dư vượt ngưỡng thiết lập, chi tiêu được phân loại theo nhóm danh mục bằng machine learning, giúp người dùng nhận diện thói quen tài chính mà không cần nhập liệu thủ công.

Cơ chế hoạt động của tính năng quản lý chi tiêu AI dựa trên phân tích dữ liệu giao dịch theo thời gian thực. Khi bạn thực hiện thanh toán qua mã QR, thẻ hoặc chuyển khoản, hệ thống sẽ tự động nhận diện loại giao dịch (ăn uống, mua sắm, hóa đơn tiện ích...) dựa trên mã MCC (Merchant Category Code) của điểm chấp nhận thẻ. Sau đó, thuật toán phân nhóm dữ liệu và xây dựng biểu đồ phân tích theo tuần/tháng, đồng thời đưa ra gợi ý tối ưu ngân sách dựa trên pattern chi tiêu của cá nhân. Điều này khác biệt hoàn toàn với các ứng dụng chỉ hỗ trợ nhập liệu thủ công — bạn không cần nhớ mình đã chi bao nhiêu, hệ thống sẽ làm việc đó cho bạn.

Tính năng kết nối tài khoản của con với tài khoản bố mẹ là điểm sáng của Techcombank Mobile, giải quyết bài toán quản lý tài chính gia đình hiệu quả. Cơ chế này cho phép cha mẹ thiết lập giới hạn chi tiêu, nhận thông báo khi con thực hiện giao dịch, và chuyển tiền vào tài khoản con theo lịch định kỳ (tặng quà sinh nhật, tiền ăn hàng tháng...). Hệ thống sử dụng phân quyền role-based — tài khoản con chỉ có quyền chi tiêu trong hạn mức, không thể thay đổi thiết lập, trong khi tài khoản mẹ có toàn quyền theo dõi và điều chỉnh. Quan điểm của VHouse về tính năng này dựa trên nghiên cứu hành vi tài chính gia đình tại Việt Nam: khi trẻ được trang bị công cụ quản lý tài chính từ sớm, khả năng lập kế hoạch và kỷ luật tài chính khi trưởng thành sẽ tăng đáng kể.

Giao diện đầu tư tích hợp trực tiếp trong ứng dụng giúp người dùng tiếp cận các sản phẩm tài chính đa dạng như chứng chỉ quỹ, bảo hiểm liên kết đầu tư và trái phiếu doanh nghiệp. Cơ chế khớp lệnh và giám sát rủi ro được thực hiện theo thời gian thực qua nền tảng công nghệ của Techcombank, đảm bảo transparency về giá và tình trạng đặt lệnh. Điều này giúp nhà đầu tư cá nhân tránh được rào cản về kiến thức chuyên sâu và công cụ giao dịch — mọi thứ đã được đơn giản hóa thành các nút bấm trực quan.

Money Lover — Ứng dụng quản lý chi tiêu đa nền tảng

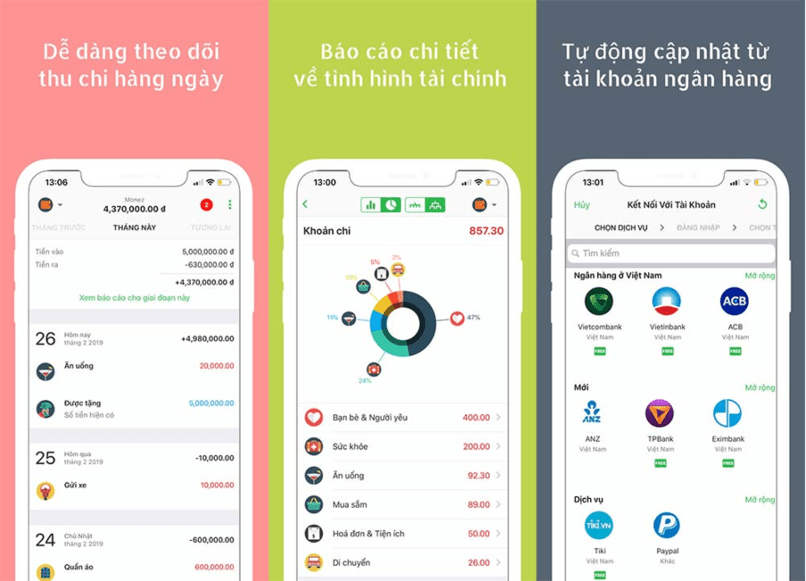

Money Lover là ứng dụng quản lý tài chính cá nhân độc lập phát triển bởi đội ngũ Việt Nam, hoạt động theo mô hình cross-platform (iOS, Android, Web) với tính năng đồng bộ hóa dữ liệu theo thời gian thực. Ứng dụng này không phụ thuộc vào ngân hàng cụ thể nào — bạn có thể liên kết với nhiều tài khoản từ các ngân hàng khác nhau, nhập dữ liệu từ email xác nhận giao dịch, hoặc nhập thủ công cho các khoản chi bằng tiền mặt. Điều này phù hợp với người dùng có tài khoản phân tán tại nhiều ngân hàng và muốn có cái nhìn tổng quan dòng tiền.

Cơ chế hoạt động của Money Lover dựa trên nguyên lý double-entry (ghi chép kép) — mỗi giao dịch đều được phân loại theo dạng "thu" hoặc "chi", gắn với danh mục con (ví dụ: chi - ăn uống - bữa trưa) và có thể gắn thẻ (tag) theo mục tiêu chi tiết (ví dụ: tag "khuyến mãi", "hàng deal"). Hệ thống sẽ tự động tính toán số dư thực tế theo thời gian, xác định các giao dịch định kỳ (chưa đến hạn thanh toán) và đưa ra dự báo dòng tương lai. Tính năng này giúp người dùng nhận diện các chi phí ẩn như phí dịch vụ ngân hàng, phí định kỳ của subscription — những khoản thường bị bỏ qua khi quản lý thủ công.

Tính năng "Wallet" (ví) của Money Lover cho phép người dùng tạo nhiều ví ảo theo mục tiêu (ví dụ: "Tiền tiết kiệm nhà", "Du lịch mùa hè", "Quỹ khẩn cấp") và phân bổ dòng tiền vào từng ví theo tỷ lệ mong muốn. Cơ chế này hoạt động dựa trên nguyên tắc bucketing — thay vì giữ số dư chung một chợ, tiền được chia vào các "bucket" mục tiêu riêng biệt, mỗi bucket có hạn mức chi tiêu và tính năng báo động khi vượt mức. Đội ngũ VHouse đánh giá cao cách tiếp cận này vì nó phản ánh tâm lý quản lý tài chính thực tế: người dùng dễ dàng hình dung mục tiêu cụ thể hơn là một con số trừu tượng trong tài khoản.

Money Lover cũng tích hợp tính năng lập kế hoạch ngân sách (budget) theo từng danh mục chi tiêu với cơ chế cảnh báo khi đạt 80%, 90% và 100% hạn mức. Cách hoạt động: bạn đặt ngân sách hàng tháng cho các nhóm (ví dụ: 5 triệu cho ăn uống, 3 triệu cho mua sắm, 1 triệu cho giải trí), hệ thống sẽ tracking theo thời gian thực và gửi thông báo khi chi tiêu đến mức ngưỡng. Cơ chế này giúp điều chỉnh hành vi tài chính theo thời gian thực thay vì tổng hợp cuối tháng — khi còn dư ngân sách, bạn có thể điều chỉnh chi tiêu cho các danh mục khác; khi vượt mức, hệ thống sẽ đề xuất cắt giảm các khoản không thiết yếu.

Spendee — Ứng dụng quản lý tài chính với giao diện trực quan

Spendee là ứng dụng quản lý tài chính đến từ Czech Republic nhưng đã được local hóa cho thị trường Việt Nam với giao diện trực quan và tập trung vào trải nghiệm người dùng. Điểm mạnh của Spendee là khả năng visualize dữ liệu tài chính thành các biểu đồ, biểu đồ tròn, timeline — giúp người dùng nắm bắt tình hình tài chính chỉ qua một cái nhìn, thay vì phải phân tích các bảng số liệu phức tạp như các ứng dụng banking truyền thống.

Cơ chế visualization của Spendee dựa trên nguyên lý "data storytelling" — dữ liệu thô được chuyển đổi thành câu chuyện tài chính dễ hiểu. Ví dụ: thay vì hiển thị danh sách 50 giao dịch trong tháng, ứng dụng sẽ tổng hợp thành biểu đồ tròn phân bổ chi tiêu theo danh mục, kèm theo insight dạng "Bạn đã chi 30% ngân sách tháng cho ăn uống — cao hơn trung bình của người dùng cùng độ tuổi". Các biểu đồ này được thiết kế với color-coding có chủ đích (màu đỏ cho chi tiêu nguy hiểm, màu vàng cho mức độ cảnh báo, màu xanh cho khoản an toàn) giúp não bộ xử lý thông tin nhanh hơn dựa trên của nhận thức.

Tính năng "Sync" của Spendee cho phép kết nối tự động với tài khoản ngân hàng tại Việt Nam qua API của các ngân hàng hoặc qua dịch vụ trung gian. Cơ chế hoạt động: khi bạn thực hiện giao dịch, Spendee sẽ pull dữ liệu từ ngân hàng theo lịch định kỳ (thường là mỗi 12-24 giờ), parse thông tin giao dịch, tự động nhận diện danh mục và gán vào các budget đã thiết lập. Điều này giảm thiểu tối đa công việc nhập liệu thủ công — một rào cản lớn khiến nhiều người bỏ qua quản lý tài chính. Tuy nhiên, nhược điểm là độ trễ đồng bộ và phụ thuộc vào kết nối internet, khiến việc tracking theo thời gian thực không thể thực hiện như các ứng dụng banking chính thức.

Spendee cũng hỗ trợ tính năng quản lý tài chính gia đình bằng cách cho phép tạo nhiều "profile" trong cùng một tài khoản (ví dụ: profile chồng, profile vợ, profile chung). Cơ chế này hoạt động dựa trên nguyên tắc shared budget — các profile có thể có wallet riêng nhưng cùng tracking vào một budget gia đình chung, giúp phối hợp chi tiêu hiệu quả. Khi một profile thực hiện giao dịch, budget chung sẽ được cập nhật theo thời gian thực và các profile khác có thể xem lịch sử giao dịch. Tính năng này đặc biệt hữu ích với các cặp đôi muốn phối hợp kế hoạch tài chính như mua nhà, tiết kiệm cho con cái hoặc trả nợ.

MBBank — Ứng dụng ngân hàng số với tính năng quản lý chi tiêu mạnh

MBBank (Ngân hàng Quân đội) phát triển ứng dụng MBBank không chỉ phục vụ giao dịch ngân hàng cơ bản mà còn tích hợp tính năng quản lý tài chính chi tiết dành cho khách hàng cá nhân. Điểm đặc biệt của MBBank là miễn phí chuyển khoản nội bộ 24/7 và phí quản lý thấp, giúp người dùng thực hiện nhiều giao dịch mà không lo về chi phí dịch vụ — điều quan trọng khi xây dựng thói quen quản lý tài chính dựa trên số liệu thực tế.

Tính năng "Quản lý tài chính" của MBBank cho phép người dùng thiết lập mục tiêu tiết kiệm với cơ chế tự động trích tiền từ tài khoản chính vào tài khoản mục tiêu theo lịch định kỳ. Cơ chế hoạt động: bạn tạo một mục tiêu (ví dụ: "Mua laptop 20 triệu trong 10 tháng"), thiết lập số tiền trích hàng tháng (2 triệu), hệ thống sẽ tự động chuyển vào ví mục tiêu vào ngày cố định. Tiền trong ví mục tiêu vẫn sinh lãi theo lãi suất không kỳ hạn và có thể rút bất lúc nào, nhưng được tách biệt khỏi tài khoản chính để tránh tiêu nhầm. Tính năng này phù hợp với những người có ý chí tiết kiệm yếu — khi tiền đã được tách vào mục tiêu, tâm lý "chi tiêu lố" sẽ giảm đi đáng kể.

MBBank cũng cung cấp tính năng phân tích chi tiêu theo từng thẻ và tài khoản, giúp người dùng nhận diện thẻ nào đang được sử dụng nhiều nhất. Cơ chế: mỗi thẻ ghi nợ hoặc thẻ tín dụng đều có dashboard riêng, hiển thị chi tiêu tháng, so sánh với tháng trước và phân bổ theo danh mục. Điều này hữu ích khi bạn có nhiều thẻ (thẻ tín dụng, thẻ ghi nợ, thẻ trả sau...) và muốn tối ưu hóa sử dụng — ví dụ: thẻ tín dụng có điểm thưởng cao nên dùng cho mua sắm, thẻ ghi nợ dùng cho chi tiêu hàng ngày để tránh nợ.

Một tính năng độc đáo của MBBank là "Chi tiêu thông minh" — hệ thống sẽ phân tích dữ liệu giao dịch của bạn và đưa ra các gợi ý tùy chỉnh. Cơ chế hoạt động dựa trên thuật toán phân tích pattern: nếu phát hiện bạn thường chuyển tiền vào tài khoản tiết kiệm vào cuối tháng, hệ thống sẽ đề xuất kích hoạt tính năng tiết kiệm định kỳ; nếu nhận diện chi tiêu hóa đơn điện nước không đều đặn, hệ thống sẽ nhắc lập lịch thanh toán tự động. Tính năng này biến ứng dụng từ công cụ ghi chép thành "trợ lý tài chính" chủ động.

VIB MyVIB — Ứng dụng ngân hàng tập trung vào trải nghiệm cá nhân hóa

VIB MyVIB nổi bật với khả năng cá nhân hóa giao diện và tính năng theo nhu cầu của từng khách hàng. Ứng dụng cho phép người dùng điều chỉnh thứ tự hiển thị các tính năng trên màn hình chính, chọn màu sắc giao diện và thiết lập phím tắt cho các chức năng thường dùng — giúp tăng tốc độ thao tác và giảm bớt sự phức tạp của một ứng dụng đầy tính năng như các app banking thông thường.

Tính năng "Smart Budget" của VIB MyVIB cho phép thiết lập ngân sách cho từng danh mục với cơ chế tracking theo thời gian thực. Cách hoạt động khác biệt: bạn không chỉ đặt ngân sách theo tháng mà có thể đặt theo tuần hoặc theo kỳ lương (ví dụ: ngân sách 2 tuần sau khi nhận lương). Hệ thống sẽ tính toán tỷ lệ đã sử dụng dựa trên thời gian trôi qua và chi tiêu thực tế, đưa ra cảnh báo khi tốc độ chi tiêu nhanh hơn dự kiến. Cơ chế này dựa trên nguyên tắc burn-rate tracking — theo dõi tốc độ tiêu tiền để điều chỉnh hành vi trước khi quá muộn, thay vì chỉ báo hiệu khi đã vượt ngân sách như các ứng dụng khác.

VIB MyVIB cũng tích hợp tính năng quản lý thẻ tín dụng chi tiết, bao gồm theo dõi hạn mức, ngày thanh toán, lịch sử giao dịch và tính toán minimum payment. Cơ chế hoạt động: dữ liệu từ hệ thống thẻ tín dụng VIB được pull vào ứng dụng theo thời gian thực, tính toán số tiền cần thanh toán để tránh phí quá hạn, số tiền tối thiểu để duy trì hạn mức và đề xuất phương án trả nợ (trả hết, trả gắn gọn hoặc trả dần). Điều này giúp người dùng thẻ tín dụng tránh rơi vào bẫy nợ lãi suất cao — một vấn đề phổ biến khi quản lý tài chính thiếu hệ thống.

Tính năng "VIB eBanking" cho phép mở tài khoản và thẻ online 100% trong 5 phút, với quy trình eKYC (định danh điện tử) tự động. Cơ chế: hệ thống nhận diện khuôn mặt, đọc thông tin CMND/CCCD, so sánh với cơ sở dữ liệu quốc gia và xác thực bằng sinh trắc học. Quy trình này giúp người dùng có thể bắt đầu sử dụng các tính năng quản lý tài chính ngay lập tức mà không cần đến quầy giao dịch — một rào cản lớn khiến nhiều người trì hoãn việc thiết lập hệ thống tài chính cá nhân.

Cake by VPBank — Ứng dụng ngân hàng thuần số với chi phí minh bạch

Cake by VPBank là ứng dụng ngân hàng thuần số (digital-only bank) hoạt động hoàn toàn trên nền tảng di động với mô hình zero-branch — không có chi nhánh vật lý, giúp giảm chi phí vận hành và chuyển thành lợi ích cho khách hàng. Điểm đặc biệt của Cake là không có phí thường niên, phí chuyển khoản nội bộ và phí rút tiền tại ATM (với một số điều kiện), giúp người dùng giao dịch nhiều mà không lo về chi phí ẩn.

Tính năng "Quản lý chi tiêu" của Cake tập trung vào simplicity — giao diện thiết kế tối giản, tập trung vào các thông số quan trọng nhất: số dư, chi tiêu tháng, tiết kiệm và mục tiêu. Cơ chế hoạt động dựa trên nguyên tắc "less is more" — loại bỏ các tính năng phức tạp rarely used, tập trung vào core functions giúp người dùng không bị bối rối và dễ dàng duy trì thói quen tracking. Cake không có hàng tá báo cáo phức tạp thay vì cung cấp 3-4 dashboard chính: chi tiêu theo danh mục, tiết kiệm, mục tiêu và lịch sử giao dịch.

Cake cũng tích hợp tính năng "Goal-based saving" — tiết kiệm theo mục tiêu với cơ chế visual progress bar. Bạn tạo mục tiêu (ví dụ: "Mua xe máy 30 triệu"), thiết lập số tiền tiết kiệm hàng tháng, hệ thống sẽ tự động chuyển vào tài khoản mục tiêu và hiển thị tiến độ theo dạng thanh trạng thái. Cơ chế này dựa trên psychological principle của gamification — việc nhìn thấy tiến độ tiến dần đến mục tiêu tạo động lực duy trì hành vi tiết kiệm, thay vì việc tiết kiệm mơ hồ như các phương pháp truyền thống.

Một tính năng độc đáo của Cake là "Instant Virtual Card" — thẻ ảo được tạo lập tức trong ứng dụng và có thể dùng ngay cho thanh toán online. Cơ chế: bạn tạo thẻ ảo gắn với tài khoản chính, thiết lập hạn mức chi tiêu cho thẻ, sau đó dùng số thẻ ảo, ngày hết hạn và CVV để thanh toán online. Điều này giúp bảo mật thông tin thẻ thực tế (thẻ ảo có thể đóng ngay khi nghi ngờ gian lận) và quản lý chi tiêu online hiệu quả — bạn có thể tạo thẻ ảo riêng cho Netflix, thẻ riêng cho mua sắm, thẻ riêng cho game... mỗi thẻ có hạn mức riêng, tránh chi tiêu lố.

Câu hỏi thường gặp

Tôi nên chọn ứng dụng quản lý tài chính nào nếu có tài khoản ở nhiều ngân hàng?

Money Lover hoặc Spendee là lựa chọn phù hợp nhất vì không phụ thuộc vào ngân hàng cụ thể nào, cho phép kết nối và đồng bộ dữ liệu từ nhiều tài khoản khác nhau vào một dashboard duy nhất. Các ứng dụng này cũng hỗ trợ nhập thủ công cho các khoản chi bằng tiền mặt, giúp có cái nhìn toàn diện về dòng tiền.

Các ứng dụng quản lý tài chính có thu phí không?

Hầu hết các ứng dụng banking (Techcombank Mobile, MBBank, VIB MyVIB, Cake) đều miễn phí cài đặt và sử dụng cơ bản. Một số tính năng nâng cao như chứng khoán, bảo hiểm có thể có phí theo chính sách ngân hàng. Money Lover và Spendee có bản miễn phí với tính năng đủ dùng cho cá nhân, bản Pro với phí khoảng 100-200k/tháng dành cho người dùng cần tính năng nâng cao như đồng bộ không giới hạn, export báo cáo chi tiết.

Làm thế nào để xây dựng thói quen sử dụng ứng dụng quản lý tài chính?

Bắt đầu với các bước đơn giản: chọn một ứng dụng, kết nối tài khoản ngân hàng hoặc nhập dữ liệu tuần đầu tiên, dành 5-10 phút mỗi cuối tuần xem báo cáo. Đặt mục tiêu cụ thể (ví dụ: tiết kiệm 5 triệu/tháng) thay vì mục tiêu chung chung (tiết kiệm tiền). Sử dụng tính năng báo cáo định kỳ để thấy sự thay đổi theo thời gian — khi thấy số liệu cải thiện, động lực duy trì sẽ tăng lên. Quan trọng là không ép mình quá mức, bắt đầu với tracking đơn giản rồi dần mở rộng sang các tính năng phức tạp hơn.

Khám phá

Quản trị nguồn nhân lực: Cách giữ chân và phát triển nhân tài

Mẫu bảng quản lý chi tiêu cá nhân: Cách lập và theo dõi hiệu quả

9 Nguyên tắc quản lý tài chính cá nhân tối ưu

6 chiếc lọ tài chính cá nhân: Bí kíp quản lý cho người làm bất động sản

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Vay thế chấp cho hộ kinh doanh: 7 điều cần biết trước khi vay

7 điều cần biết về vay thế chấp cho hộ kinh doanh: điều kiện, lãi suất, tài sản bảo đảm, hạn mức, quy trình và rủi ro cần kiểm tra trước khi ký.

Xem thêm

Mua nhà trả góp thông minh: Lãi suất ưu đãi 2026

Hướng dẫn mua nhà trả góp thông minh với lãi suất ưu đãi 2025. Kinh nghiệm vay vốn, lựa chọn gói vay phù hợp và tối ưu chi phí tài chính.

Xem thêm

4 cách tiết kiệm tiền theo tuần đơn giản và hiệu quả nhất

Khám phá 4 cách tiết kiệm tiền theo tuần đơn giản, dễ áp dụng và hiệu quả để tích lũy đều đặn, kiểm soát chi tiêu và tăng kỷ luật tài chính.

Xem thêm

Lãi suất thả nổi là gì? Cách tính và lưu ý khi vay mua nhà

Giải thích lãi suất thả nổi là gì, cách tính theo lãi suất cơ sở và biên độ, cùng các lưu ý khi vay mua nhà để tránh áp lực trả nợ.

Xem thêm

Thẻ tín dụng xanh: Sống xanh, tiêu sành và bù đắp khí thải

Thẻ tín dụng xanh là xu hướng tài chính bền vững đang phát triển tại Việt Nam. Bài viết giải thích cơ chế hoạt động, ưu đãi và cách lựa chọn thẻ phù hợp.

Xem thêm

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Bài viết chia sẻ 7 nguyên tắc quản lý tài sản cho nhà đầu tư BĐS, giúp kiểm soát dòng tiền, đòn bẩy và rủi ro để giữ tài sản bền vững.

Xem thêm

Gửi tiết kiệm lãi hàng tháng: Cách chọn kỳ hạn hiệu quả 2026

Hiểu cách gửi tiết kiệm lãi hàng tháng, cách chọn kỳ hạn phù hợp và tối ưu dòng tiền trong năm 2026 một cách an toàn, thực tế.

Xem thêm

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Hướng dẫn kiểm tra pháp lý sổ đỏ trước khi bán bất động sản, từ hồ sơ gốc, tra cứu tại văn phòng đăng ký đất đai đến xử lý các vướng mắc thường gặp.

Xem thêm