Thuế hộ kinh doanh nhỏ lẻ 2026: Cách tính và kê khai

Hướng dẫn cách tính thuế hộ kinh doanh nhỏ lẻ năm 2026, ngưỡng doanh thu 1 tỷ đồng, quy trình kê khai điện tử và nộp thuế thực tế.

Một quán ăn gia đình, tiệm nail, cửa hàng tạp hóa hay shop bán hàng trên mạng đều có thể chạm vào nghĩa vụ thuế theo cách rất khác nhau trong năm 2026. Điểm đáng chú ý nhất là chính sách đã dịch mốc doanh thu không phải nộp thuế lên 1 tỷ đồng/năm, đi kèm việc quản lý dựa nhiều hơn vào dữ liệu điện tử và hóa đơn điện tử. Điều đó khiến chuyện “nộp thuế bao nhiêu” không còn là câu hỏi duy nhất, mà còn là “kê khai thế nào để khớp doanh thu thực tế”.

Nếu nhìn từ góc độ vận hành, hộ kinh doanh nhỏ lẻ không chỉ cần biết mình thuộc diện nào, mà còn phải hiểu cơ chế tính thuế, cách ghi nhận doanh thu và thời hạn thông báo với cơ quan thuế. Bài viết này hệ thống lại các điểm cốt lõi theo khung pháp lý đang áp dụng, gồm Nghị định 68/2026/NĐ-CP và Nghị định 141/2026/NĐ-CP, cùng các hướng dẫn điện tử của ngành Thuế.

1. 2 loại thuế hộ kinh doanh nhỏ lẻ cần nộp và kê khai kể từ 1/1/2026

Từ góc độ quản lý thuế, hộ kinh doanh nhỏ lẻ thường cần quan tâm trước hết đến hai sắc thuế trực tiếp nhất là thuế giá trị gia tăng, thường viết tắt là GTGT, và thuế thu nhập cá nhân, viết tắt là TNCN. Với ngưỡng doanh thu mới được nâng lên 1 tỷ đồng/năm, hai sắc thuế này không còn áp dụng đồng loạt như cách nhiều người vẫn nghĩ trước đây. Cách hiểu đúng là phải nhìn vào doanh thu năm, loại hình kinh doanh và cách cơ quan thuế đang quản lý nhóm hộ đó.

1.1. Thuế GTGT

Thuế GTGT của hộ kinh doanh nhỏ lẻ được xác định chủ yếu theo phương pháp trực tiếp trên doanh thu. Nói đơn giản, cơ quan thuế không đòi hỏi hộ phải đi sâu vào hệ thống khấu trừ đầu vào như doanh nghiệp áp dụng phương pháp khấu trừ, mà nhìn vào doanh thu phát sinh từ hoạt động bán hàng, cung ứng dịch vụ để tính nghĩa vụ tương ứng. Với Nghị định 141/2026/NĐ-CP, hộ kinh doanh có doanh thu năm từ 1 tỷ đồng trở xuống không phải nộp GTGT theo ngưỡng không chịu thuế, nhưng vẫn nên theo dõi doanh thu thực tế và giữ chứng từ đầy đủ để tránh lệch dữ liệu khi đối chiếu.

Cơ chế của GTGT ở đây phản ánh đúng logic của kinh doanh nhỏ. Một cửa hàng tạp hóa, một tiệm làm đẹp hay một quầy ăn uống thường không có cấu trúc chi phí và hóa đơn đầu vào đủ chuẩn như doanh nghiệp. Vì vậy, thuế được gắn với doanh thu thay vì lợi nhuận. Khi doanh thu vượt ngưỡng 1 tỷ đồng, dữ liệu bán hàng bắt đầu có vai trò lớn hơn, nhất là với hộ sử dụng hóa đơn điện tử hoặc bán trên nền tảng số. Khi đó, doanh thu không chỉ là số tiền thực nhận mà còn bao gồm các khoản phụ thu, phí thu thêm và các khoản lợi ích khác được ghi nhận hợp lệ theo quy định của ngành Thuế.

Điểm cần nhớ là doanh thu tính thuế không chỉ nằm ở tiền mặt. Hướng dẫn của Cục Thuế nêu rõ doanh thu tính thuế là toàn bộ khoản thu từ bán hàng, gia công, hoa hồng, cung ứng dịch vụ, kèm phụ thu, hỗ trợ, khuyến mại và khoản thu thêm theo quy định. Điều này có nghĩa là nếu hộ kinh doanh chỉ chăm chăm ghi phần tiền về tay mà bỏ qua doanh thu trên hóa đơn hoặc trên hệ thống thanh toán, số liệu thuế sẽ lệch ngay từ đầu.

1.2. Thuế TNCN

Thuế TNCN với hộ kinh doanh nhỏ lẻ cũng đi theo logic tương tự: doanh thu là nền tảng xác định nghĩa vụ. Từ ngưỡng 1 tỷ đồng/năm trở xuống, hộ kinh doanh, cá nhân kinh doanh không phải nộp TNCN theo sửa đổi mới nhất của Nghị định 141/2026/NĐ-CP. Khi vượt ngưỡng, hộ sẽ đi vào nhóm phải kê khai, xác định và nộp thuế theo phương pháp phù hợp với ngành nghề và mô hình vận hành.

Cách đặt TNCN theo doanh thu là một thiết kế quản lý rất đặc trưng cho khu vực kinh doanh nhỏ. Lý do nằm ở chỗ phần lớn hộ kinh doanh không tổ chức kế toán theo chuẩn doanh nghiệp, nên cơ quan thuế dùng tỷ lệ trên doanh thu để tạo một đường tính đủ đơn giản nhưng vẫn kiểm soát được nguồn thu ngân sách. Với các ngành có biên lợi nhuận mỏng, điều này tạo áp lực lớn hơn so với mô hình ghi nhận lợi nhuận thực, vì thuế không tự động “giảm theo lãi thấp”. Ngược lại, với những ngành có vòng quay hàng hóa nhanh, tỷ lệ này lại tương đối dễ dự báo khi làm giá bán.

Theo Nghị định 68/2026/NĐ-CP, hộ kinh doanh trên nền tảng thương mại điện tử có chức năng đặt hàng và thanh toán có thể được khấu trừ, khai thay, nộp thay phần thuế đã khấu trừ ngay trên từng giao dịch. Đây là điểm khác biệt quan trọng với kinh doanh truyền thống. Khi dòng tiền đi qua hệ thống số, cơ quan thuế có thêm lớp dữ liệu gần thời gian thực để đối chiếu, còn hộ kinh doanh thì bớt phụ thuộc vào việc tự cộng tay doanh thu cuối kỳ.

Một lưu ý thực tế là hộ kinh doanh mới mở trong năm không nên mặc định “chưa có nghĩa vụ gì”. Nếu doanh thu phát sinh trong ngưỡng không chịu thuế thì vẫn còn nghĩa vụ thông báo doanh thu theo mốc thời gian luật định. Trong quản trị thuế nhỏ lẻ, phần “thông báo đúng” đôi khi quan trọng không kém phần “nộp đúng”.

2. Cách tính thuế hộ kinh doanh nhỏ lẻ từ 1/1/2026

Cách tính phổ biến nhất với hộ kinh doanh nhỏ lẻ vẫn là lấy doanh thu tính thuế nhân với tỷ lệ thuế theo ngành nghề. Công thức này nghe đơn giản, nhưng điều quyết định lại nằm ở chỗ phải xác định đúng doanh thu tính thuế và đúng nhóm ngành. Với hộ kinh doanh, doanh thu tính thuế thường bao gồm toàn bộ tiền bán hàng hóa, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ, cộng thêm phụ thu và phí thu thêm theo quy định. Nếu hộ kinh doanh có bán kèm gói dịch vụ, phí giao hàng, phí phục vụ hoặc hỗ trợ doanh số được cộng vào giá trị thu, những khoản đó không nên bị bỏ ra ngoài chỉ vì không đi qua quầy thu ngân theo cách truyền thống.

Về tỷ lệ áp dụng, cách hiểu đang được ngành Thuế sử dụng theo khung hướng dẫn hiện hành vẫn bám sát nhóm ngành cơ bản. Hàng hóa thường áp dụng tỷ lệ GTGT 1% và TNCN 0,5%; dịch vụ, xây dựng không bao thầu nguyên vật liệu thường là GTGT 5% và TNCN 2%; sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu thường là GTGT 3% và TNCN 1,5%; hoạt động kinh doanh khác thường là GTGT 2% và TNCN 1%. Điểm cần lưu ý là đây là tỷ lệ theo nhóm ngành, không phải mức “tùy ý ấn định” theo cảm tính của người nộp thuế.

Cơ chế của công thức này khá rõ. Khi hộ kinh doanh chưa tổ chức sổ sách chi phí đủ sâu, nhà nước chuyển trọng tâm từ lợi nhuận sang doanh thu để giảm tranh cãi về chi phí hợp lệ. Nhờ vậy, việc tính thuế dễ chuẩn hóa và dễ kiểm tra hơn. Nhưng mặt trái là hộ có chi phí đầu vào cao, biên lợi nhuận thấp hoặc biến động mùa vụ mạnh sẽ cảm nhận gánh nặng thuế khác hẳn hộ có biên lãi ổn định. Đây là lý do cùng một mức doanh thu, hai mô hình kinh doanh có thể cho cảm nhận hoàn toàn khác về “thuế nặng hay nhẹ”.

Một ví dụ thực tế rất dễ hình dung là quán ăn nhỏ. Nếu doanh thu ghi nhận tăng vào cuối tuần, ngày lễ hoặc mùa cao điểm, số thuế phát sinh cũng tăng tương ứng vì công thức gắn với doanh thu chứ không chờ đến khi chủ quán chốt lời cuối tháng. Vì vậy, khi định giá món ăn hay dịch vụ, hộ kinh doanh nên tính luôn phần thuế vào biên giá ngay từ đầu. Cách làm này giúp tránh cảm giác “bị thuế ăn mòn lợi nhuận” vào cuối kỳ, trong khi thực chất vấn đề nằm ở chỗ giá bán chưa phản ánh đủ chi phí tuân thủ.

Với hộ vừa bán trực tiếp vừa bán online, cần tách rõ doanh thu từng kênh, đặc biệt là doanh thu qua sàn có chức năng thanh toán. Khi sàn đã khấu trừ và nộp thay một phần thuế, số đã khấu trừ đó phải được cộng trừ đúng lúc quyết toán. Nếu không, hộ rất dễ rơi vào tình trạng vừa bị khấu trừ ở nguồn, vừa kê khai thiếu phần đối trừ, dẫn đến số thuế nộp thừa hoặc sai lệch phải chỉnh lại sau.

3. Sổ tay hướng dẫn thực thi nghĩa vụ kê khai thuế cho hộ kinh doanh 2026

Phần khó nhất của hộ kinh doanh không phải là nhớ tên sắc thuế, mà là biến hoạt động bán hàng hằng ngày thành dữ liệu kê khai hợp lệ. Từ 2026, việc nộp thuế gần như gắn chặt với định danh điện tử, tài khoản giao dịch thuế và luồng hóa đơn điện tử. Cách làm này ban đầu có thể làm nhiều hộ thấy rườm rà, nhưng về dài hạn nó giúp giảm phụ thuộc vào ghi nhớ thủ công và giảm rủi ro lệch số giữa người bán và cơ quan thuế.

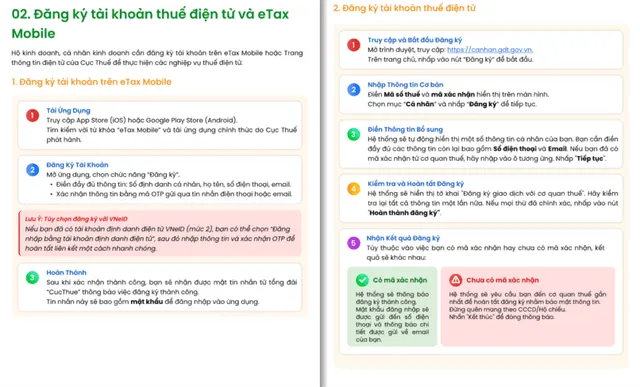

3.1. Đăng ký tài khoản kê khai thuế điện tử và eTax Mobile

Ứng dụng eTax Mobile là kênh quan trọng để hộ kinh doanh thao tác với nghĩa vụ thuế trên thiết bị di động. Cơ quan Thuế cho biết ứng dụng này hỗ trợ đăng ký tài khoản giao dịch thuế điện tử, tra cứu nghĩa vụ thuế và nộp thuế điện tử cho cá nhân, hộ kinh doanh. Trong thực tế, hộ kinh doanh nên chuẩn bị sẵn mã số thuế, số căn cước, số điện thoại, email và thông tin tài khoản ngân hàng để việc đối chiếu không bị nghẽn ở bước xác thực.

Cơ chế của việc đăng ký tài khoản khá đơn giản nhưng rất quan trọng. Hệ thống sẽ đối chiếu thông tin định danh thuế với dữ liệu ngân hàng hoặc dữ liệu điện tử đã liên thông. Khi các trường thông tin khớp, người nộp thuế có thể kích hoạt tài khoản mà không phải đi lại nhiều lần. Đây là điểm đặc biệt hữu ích với hộ kinh doanh nhỏ vì phần lớn thời gian họ cần dành cho vận hành bán hàng, không phải cho thủ tục hành chính.

3.2. Khai thuế hộ kinh doanh

Sau khi có tài khoản, hộ kinh doanh tiến hành khai thuế theo kỳ phù hợp với mô hình của mình. Với nhóm doanh thu nhỏ hoặc mới phát sinh, cơ quan thuế thường dùng cơ chế thông báo doanh thu và kê khai theo kỳ quy định thay vì yêu cầu bộ hồ sơ dày như doanh nghiệp. Với hộ kinh doanh mới ra hoạt động trong 6 tháng đầu năm, nếu doanh thu nằm trong ngưỡng không phải nộp thuế, thời hạn thông báo doanh thu cho cơ quan thuế thường được xử lý theo mốc cuối tháng 7 cho nửa đầu năm và cuối tháng 1 năm sau cho nửa cuối năm, theo logic của các quy định được sửa đổi trong Nghị định 141/2026/NĐ-CP.

Cơ chế kê khai ở đây là “khai để khớp dữ liệu”, không phải “khai để tự ước lượng cảm tính”. Nếu hộ có hóa đơn điện tử, dữ liệu bán hàng trên phần mềm, doanh thu qua ngân hàng và doanh thu tại quầy thì các nguồn này phải nhìn giống nhau về bản chất. Khi số liệu lệch lớn, cơ quan thuế có cơ sở để yêu cầu giải trình hoặc đối chiếu sâu hơn. Vì vậy, tờ khai không nên chỉ là thao tác thủ tục, mà phải là bản chốt số cuối cùng của cả hệ thống bán hàng.

3.3. Nộp thuế

Khâu nộp thuế hiện có thể thực hiện qua nhiều kênh điện tử, trong đó phổ biến nhất là eTax Mobile, cổng thuế điện tử và các kênh thanh toán liên kết với ngân hàng. Sau khi nộp, hộ kinh doanh nên lưu lại chứng từ, biên lai hoặc mã giao dịch để đối chiếu về sau. Với hộ kinh doanh trên sàn thương mại điện tử, nếu nền tảng đã thực hiện khấu trừ và nộp thay theo quy định, phần thuế đó phải được tính trừ đúng lúc tổng hợp nghĩa vụ thuế cuối kỳ.

Cơ chế thanh toán điện tử tạo ra một vòng khép kín giữa khai, nộp và đối soát. Khi số tiền nộp được gắn với mã số thuế, hệ thống có thể ghi nhận ngay trạng thái nghĩa vụ, giảm tình trạng “đã chuyển tiền nhưng chưa ghi nhận” vốn hay xảy ra khi thao tác thủ công. Với hộ kinh doanh quy mô nhỏ, điều này đặc biệt đáng giá vì họ thường không có bộ phận kế toán riêng để theo dõi từng khoản phát sinh.

4. Hộ kinh doanh ứng dụng công nghệ để thích nghi trong bối cảnh mới

Nếu chỉ nhìn công nghệ như một công cụ “điền form và nộp tiền”, hộ kinh doanh sẽ bỏ lỡ tác dụng lớn nhất của nó. Công nghệ thực ra đang biến mọi giao dịch rời rạc thành dữ liệu có thể kiểm chứng. Đội ngũ biên tập VHouse nhận thấy điểm then chốt của giai đoạn 2026 không nằm ở chuyện mua thêm phần mềm cho thật nhiều, mà là xây một chuỗi dữ liệu đủ sạch giữa bán hàng, xuất hóa đơn, thu tiền và kê khai thuế. Khi chuỗi này khớp, hộ kinh doanh nhỏ lẻ mới thực sự giảm được rủi ro sai lệch và giảm chi phí sửa sai về sau.

Cơ chế thích nghi hiệu quả nhất là đi theo từng lớp. Lớp đầu tiên là tách rõ dòng tiền kinh doanh và dòng tiền cá nhân. Lớp thứ hai là dùng hóa đơn điện tử hoặc công cụ bán hàng có xuất hóa đơn khi doanh thu đã lớn hơn ngưỡng phải áp dụng. Lớp thứ ba là dùng phần mềm quản lý đơn hàng, tồn kho và thanh toán để doanh thu không bị “mất dấu” giữa bán tại quầy, bán qua mạng và bán qua chuyển khoản. Khi ba lớp này vận hành cùng nhau, việc kê khai thuế chỉ còn là bước tổng hợp cuối cùng, thay vì trở thành cuộc truy tìm dữ liệu từ nhiều nguồn khác nhau.

Tuy vậy, không phải hộ kinh doanh nào cũng cần số hóa theo kiểu nặng đô ngay từ đầu. Một hộ tạp hóa nhỏ ở khu dân cư không nên vội mua hệ thống phức tạp nếu doanh thu còn thấp và số giao dịch chưa nhiều. Cái cần trước là thói quen ghi nhận doanh thu hằng ngày, giữ chứng từ điện tử, tách tài khoản nhận tiền và chuẩn hóa thông tin bán hàng. Khi doanh thu lớn lên, áp lực từ hóa đơn điện tử, kiểm soát tồn kho và quản lý khách hàng sẽ tăng theo, lúc đó phần mềm mới thực sự phát huy giá trị.

Trong bối cảnh quản lý thuế mới, công nghệ không chỉ giúp nộp thuế nhanh hơn mà còn giúp hộ kinh doanh tự bảo vệ mình. Nếu số liệu bán hàng, dòng tiền và hóa đơn đều rõ, chủ hộ sẽ trả lời được ba câu hỏi quan trọng nhất khi cơ quan thuế đối chiếu: đã bán bao nhiêu, đã thu bao nhiêu và đã kê khai bao nhiêu. Đây là nền tảng để hộ kinh doanh nhỏ lẻ vận hành minh bạch hơn mà không phải đánh đổi toàn bộ sự linh hoạt vốn có của mô hình này.

Câu hỏi thường gặp

Hộ kinh doanh dưới 1 tỷ đồng năm 2026 có phải nộp thuế GTGT và TNCN không?

Nếu doanh thu năm không quá 1 tỷ đồng thì thuộc ngưỡng không phải nộp GTGT và TNCN theo sửa đổi mới nhất. Tuy vậy, hộ vẫn nên theo dõi doanh thu, lưu chứng từ và thông báo đúng thời hạn nếu thuộc diện phải thông báo doanh thu với cơ quan thuế.Hộ kinh doanh mới mở giữa năm 2026 phải kê khai thế nào?

Nếu doanh thu chưa vượt ngưỡng chịu thuế, hộ thực hiện thông báo doanh thu theo kỳ quy định của cơ quan thuế. Nếu doanh thu vượt ngưỡng, hộ chuyển sang kê khai và nộp thuế theo doanh thu phát sinh thực tế của từng kỳ.Bán hàng trên sàn thương mại điện tử có phải tự nộp thuế không?

Nếu sàn có chức năng đặt hàng và thanh toán, chủ sàn có thể thực hiện khấu trừ, khai thay và nộp thay phần thuế đã khấu trừ. Trường hợp còn doanh thu ngoài sàn hoặc sàn không có chức năng thanh toán, hộ vẫn phải tự kê khai phần nghĩa vụ còn lại.Hộ kinh doanh có bắt buộc dùng hóa đơn điện tử từ máy tính tiền không?

Theo Nghị định 141/2026/NĐ-CP, hộ kinh doanh có doanh thu năm trên 1 tỷ đồng phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Hộ dưới ngưỡng này có thể đăng ký nếu đáp ứng điều kiện và có nhu cầu.Nếu doanh thu thay đổi mạnh trong năm thì xử lý ra sao?

Hộ kinh doanh cần cập nhật doanh thu thực tế thay vì giữ nguyên số đã ước tính từ đầu năm. Khi doanh thu tăng vượt ngưỡng, nghĩa vụ kê khai và hình thức hóa đơn cũng phải chuyển theo, vì cơ quan thuế sẽ đối chiếu trên dữ liệu thực tế chứ không chỉ trên ước lượng ban đầu.

Tóm lại, thuế hộ kinh doanh nhỏ lẻ năm 2026 không còn là câu chuyện của một con số khoán cố định, mà là bài toán doanh thu, dữ liệu và thời hạn. Hộ nào nắm đúng ngưỡng 1 tỷ đồng, hiểu rõ cách tính theo ngành và chuẩn hóa việc kê khai điện tử từ đầu sẽ giảm rất nhiều rủi ro khi bước vào giai đoạn quản lý thuế mới.

Khám phá

Lãi vay mua nhà 2026: Cách tính và cách giảm áp lực trả nợ

Thuê và cho thuê nhà: kinh nghiệm, thủ tục an toàn

Nộp thuế đất qua ngân hàng: Cách làm đúng luật 2026

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Vay thế chấp cho hộ kinh doanh: 7 điều cần biết trước khi vay

7 điều cần biết về vay thế chấp cho hộ kinh doanh: điều kiện, lãi suất, tài sản bảo đảm, hạn mức, quy trình và rủi ro cần kiểm tra trước khi ký.

Xem thêm

Mua nhà trả góp thông minh: Lãi suất ưu đãi 2026

Hướng dẫn mua nhà trả góp thông minh với lãi suất ưu đãi 2025. Kinh nghiệm vay vốn, lựa chọn gói vay phù hợp và tối ưu chi phí tài chính.

Xem thêm

4 cách tiết kiệm tiền theo tuần đơn giản và hiệu quả nhất

Khám phá 4 cách tiết kiệm tiền theo tuần đơn giản, dễ áp dụng và hiệu quả để tích lũy đều đặn, kiểm soát chi tiêu và tăng kỷ luật tài chính.

Xem thêm

Lãi suất thả nổi là gì? Cách tính và lưu ý khi vay mua nhà

Giải thích lãi suất thả nổi là gì, cách tính theo lãi suất cơ sở và biên độ, cùng các lưu ý khi vay mua nhà để tránh áp lực trả nợ.

Xem thêm

Thẻ tín dụng xanh: Sống xanh, tiêu sành và bù đắp khí thải

Thẻ tín dụng xanh là xu hướng tài chính bền vững đang phát triển tại Việt Nam. Bài viết giải thích cơ chế hoạt động, ưu đãi và cách lựa chọn thẻ phù hợp.

Xem thêm

Quản lý tài sản cho nhà đầu tư BĐS: 7 nguyên tắc cần biết

Bài viết chia sẻ 7 nguyên tắc quản lý tài sản cho nhà đầu tư BĐS, giúp kiểm soát dòng tiền, đòn bẩy và rủi ro để giữ tài sản bền vững.

Xem thêm

Gửi tiết kiệm lãi hàng tháng: Cách chọn kỳ hạn hiệu quả 2026

Hiểu cách gửi tiết kiệm lãi hàng tháng, cách chọn kỳ hạn phù hợp và tối ưu dòng tiền trong năm 2026 một cách an toàn, thực tế.

Xem thêm

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Hướng dẫn kiểm tra pháp lý sổ đỏ trước khi bán bất động sản, từ hồ sơ gốc, tra cứu tại văn phòng đăng ký đất đai đến xử lý các vướng mắc thường gặp.

Xem thêm