SPayLater là gì? Hướng dẫn cách dùng và lưu ý biểu phí mới nhất

SPayLater là gì? Khám phá cơ chế hoạt động, cách kích hoạt và bài toán chi phí khi sử dụng dịch vụ mua trước trả sau trên Shopee trong năm 2026.

SPayLater là gì? Hướng dẫn cách dùng và lưu ý biểu phí mới nhất

Nhu cầu mua sắm trực tuyến linh hoạt ngày càng tăng khiến các giải pháp tín dụng tiêu dùng vi mô trở thành xu hướng tất yếu của thị trường. Thay vì phải thanh toán toàn bộ giá trị đơn hàng ngay lập tức thì người tiêu dùng hiện nay ưu tiên phương thức chia nhỏ khoản chi trong nhiều tháng. Điển hình nhất trên nền tảng Shopee là tính năng thanh toán SPayLater đang thu hút sự chú ý rất lớn. Tuy nhiên việc sử dụng công cụ tín dụng này đòi hỏi khách hàng phải hiểu rõ bản chất dòng tiền và các loại phí ẩn để không rơi vào bẫy nợ tài chính.

Bản chất và mức độ an toàn của nền tảng SPayLater

SPayLater là sản phẩm công nghệ tài chính kết hợp giữa sàn Shopee và tổ chức ngân hàng đối tác nhằm cung cấp dịch vụ mua trước trả sau. Giải pháp này cấp thẳng cho người dùng một hạn mức tín dụng tiêu dùng nhất định để thanh toán các đơn hàng trực tuyến. Người mua có quyền nhận hàng hóa ngay lập tức sau khi chốt đơn. Số tiền thanh toán thực tế sẽ được chia nhỏ thành nhiều kỳ hạn từ một đến mười hai tháng tùy thuộc vào khả năng tài chính cá nhân. Việc số hóa toàn bộ quy trình cấp vốn vi mô này mang lại trải nghiệm thanh toán liền mạch và loại bỏ hoàn toàn các bước duyệt hồ sơ giấy tờ phức tạp.

Cơ chế hoạt động của hệ thống tín dụng này vận hành dựa trên thuật toán đánh giá điểm rủi ro nội bộ thông qua phân tích dữ liệu lớn. Khi một người dùng bấm chọn thanh toán qua phương thức mua trước trả sau, đối tác ngân hàng sẽ tiến hành giải ngân ngay lập tức số tiền tương ứng vào tài khoản của người bán hàng. Về mặt kế toán dòng tiền, người mua lúc này phát sinh một khoản nợ tín chấp không tài sản đảm bảo trực tiếp với tổ chức tài chính đứng sau. Hạn mức được cấp không phải là một con số cố định mà có sự biến thiên liên tục theo từng chu kỳ xét duyệt. Tính năng này hoàn toàn không phù hợp với những người dùng có lịch sử boom hàng vì rủi ro mất vốn đối với tổ chức tín dụng là cực kỳ cao.

Mức độ an toàn của nền tảng hoàn toàn được bảo chứng bởi các tổ chức tín dụng uy tín được Ngân hàng Nhà nước cấp phép hoạt động hợp pháp. Hệ thống bảo mật thông tin tuân thủ tiêu chuẩn mã hóa dữ liệu quốc tế giúp ngăn chặn tối đa nguy cơ rò rỉ dữ liệu tài chính nhạy cảm. Đội ngũ biên tập VHouse nhận thấy rủi ro lớn nhất không nằm ở lỗ hổng bảo mật ứng dụng mà xuất phát từ việc thiếu kiểm soát hành vi tiêu dùng cá nhân. Hình thức cấp tín dụng quá dễ dàng này đặc biệt nguy hiểm đối với những người không có nguồn thu nhập ổn định hàng tháng. Khách hàng cần hiểu rõ bản chất đây vẫn là một khoản vay tài chính bắt buộc phải hoàn trả kèm theo các loại chi phí vận hành.

Cơ chế kích hoạt và quy trình xét duyệt hạn mức tự động

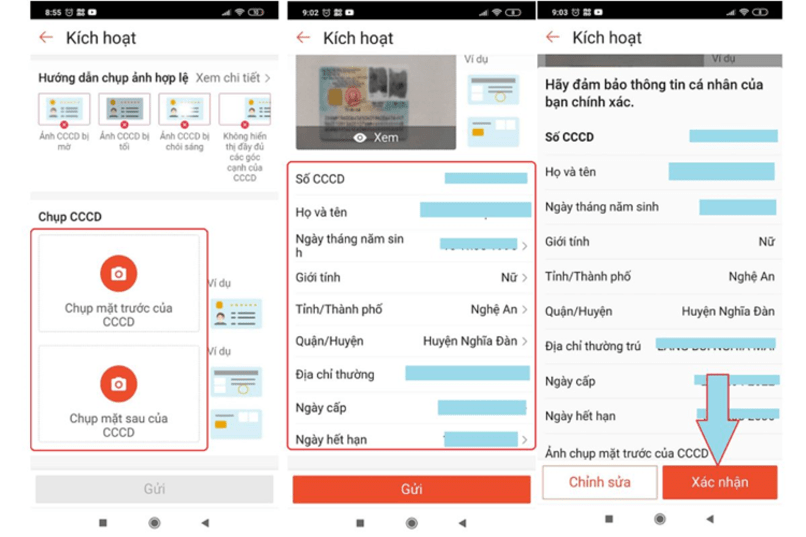

Quá trình mở khóa tính năng cấp vốn này trên ứng dụng điện thoại đòi hỏi người dùng phải thực hiện thao tác định danh điện tử chuẩn mức cao nhất. Hệ thống yêu cầu khách hàng cung cấp hình ảnh chụp hai mặt của căn cước công dân gắn chip và thực hiện các cử động xác thực khuôn mặt. Đối với những tài khoản đã từng liên kết thành công ví điện tử ShopeePay từ trước, các bước xác minh nhân thân sẽ được hệ thống rút gọn một cách đáng kể. Khách hàng trong trường hợp này chỉ cần xác nhận lại thông tin cá nhân cơ bản và nhập mã xác thực bảo mật gửi về số điện thoại. Quá trình cung cấp hồ sơ diễn ra hoàn toàn trên giao diện trực quan và không đòi hỏi bất kỳ bản sao kê bảng lương nào.

Quy trình xét duyệt hạn mức được vận hành tự động thông qua thuật toán học máy phân tích đa luồng dữ liệu rủi ro tín dụng. Thuật toán này liên tục thu thập hàng trăm điểm dữ liệu hành vi bao gồm số năm hoạt động trên sàn, tỷ lệ hoàn hàng và giá trị trung bình mỗi đơn. Dựa trên mô hình chấm điểm tín dụng động này, hệ thống sẽ đưa ra quyết định cấp một hạn mức khả dụng dao động từ vài trăm nghìn đến tối đa hàng chục triệu đồng. Nếu dữ liệu đầu vào cho thấy tài khoản có dấu hiệu tạo đơn hàng ảo, thuật toán sẽ tự động vô hiệu hóa yêu cầu kích hoạt ngay từ vòng sàng lọc đầu tiên. Cơ chế tự động hóa này bộc lộ điểm yếu khi người dùng thay đổi thiết bị đăng nhập liên tục khiến hệ thống hiểu lầm là hành vi chiếm đoạt tài khoản.

Thời gian chờ đợi kết quả phê duyệt hồ sơ thường diễn ra trong vòng vài phút đối với nhóm khách hàng có lịch sử tín dụng nội bộ xuất sắc. Tuy nhiên đối với những tài khoản mới đăng ký thanh toán trực tuyến, quá trình thẩm định có thể kéo dài lên đến hai mươi bốn giờ làm việc. Trong bối cảnh công nghệ năm 2026, các tiêu chuẩn đối chiếu dữ liệu công dân đã trở nên khắt khe hơn nhằm giảm thiểu tỷ lệ nợ xấu trên không gian mạng. Người dùng bắt buộc phải đảm bảo thông tin nhân thân khai báo trùng khớp hoàn toàn với hệ thống cơ sở dữ liệu quốc gia về dân cư để vượt qua bộ lọc. Bất kỳ sự sai lệch nào về họ tên hay ngày sinh đều dẫn đến việc hồ sơ bị đình chỉ ngay lập tức.

Cách thức thanh toán đơn hàng và quản lý dư nợ hàng kỳ

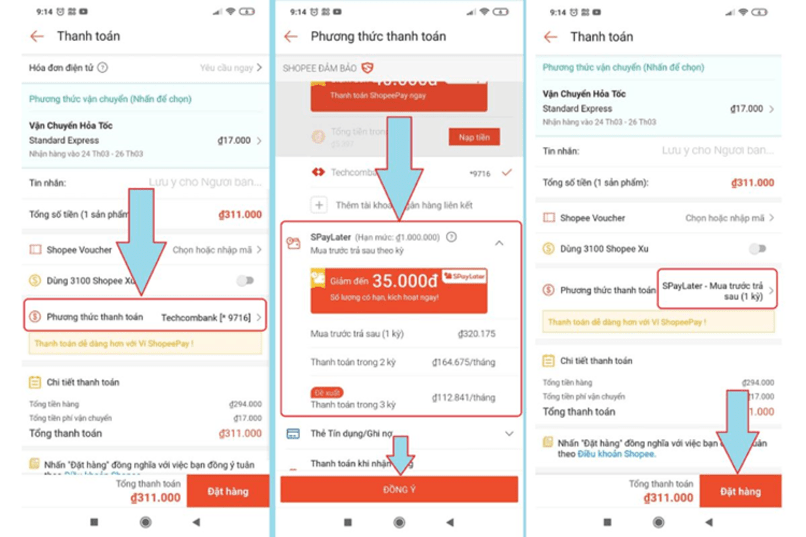

Khi người dùng chọn xong giỏ hàng và chuyển sang bước đặt hàng cuối cùng, tùy chọn thanh toán trả sau sẽ hiển thị nổi bật bên cạnh các phương thức truyền thống. Khách hàng có toàn quyền lựa chọn kỳ hạn trả góp một tháng hoặc kéo dài thời gian trả nợ tùy theo chính sách ưu đãi áp dụng tại thời điểm giao dịch. Ngay tại giao diện chọn kỳ hạn này, hệ thống máy chủ sẽ lập tức tính toán và hiển thị minh bạch số tiền gốc cộng dồn cùng các khoản phí dịch vụ phải trả. Giao dịch mua hàng chỉ được nền tảng ghi nhận thành công sau khi người dùng thực hiện thao tác nhập đúng mật khẩu đặt lệnh hoặc xác thực sinh trắc học. Dòng tiền thực tế sẽ được đối tác tín dụng luân chuyển thẳng vào ví của người bán hàng nhằm đảm bảo quy trình đóng gói vận chuyển đúng tiến độ.

Hoạt động quản lý dư nợ cá nhân được vận hành nghiêm ngặt theo chu kỳ chốt sao kê cố định vào các ngày cụ thể đã thỏa thuận. Cơ chế hạch toán tài chính sẽ tự động ghi nhận tổng giá trị giao dịch phát sinh từ đầu chu kỳ để tạo lập hóa đơn báo nợ tổng hợp. Khách hàng mang nghĩa vụ bắt buộc phải thanh toán toàn bộ dư nợ của kỳ đó trước thời điểm đến hạn thông qua thao tác trích tiền từ ứng dụng ngân hàng. Trường hợp người dùng có dư dả tài chính và chọn tất toán trước hạn toàn bộ phần nợ của các tháng tiếp theo, hệ thống vẫn sẽ thu đủ toàn bộ phí dịch vụ ban đầu. Cơ chế tính phí cố định này hoàn toàn khác biệt so với việc tính lãi trên dư nợ giảm dần khiến phương án trả nợ trước hạn không mang lại lợi ích kinh tế.

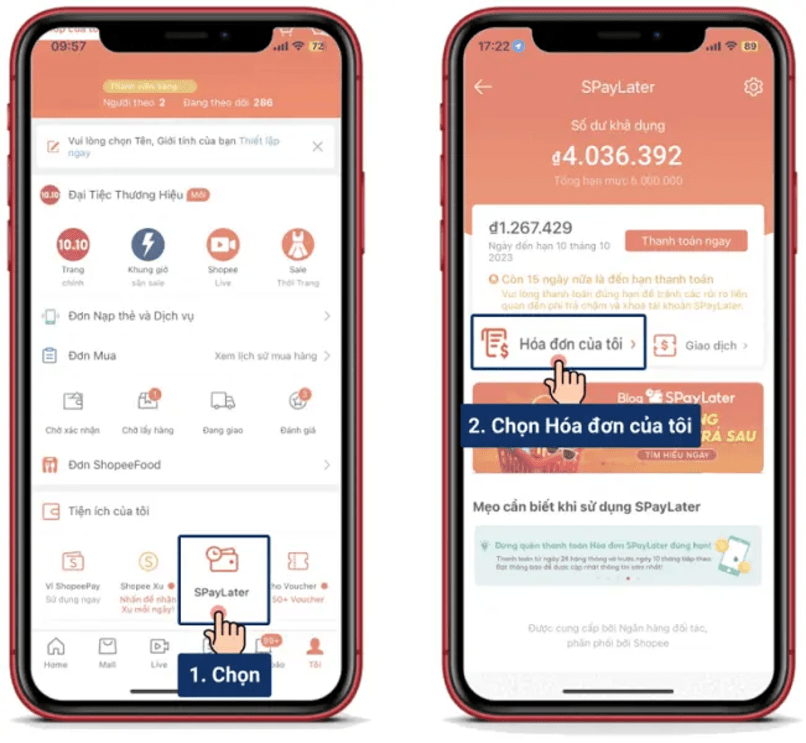

Việc theo dõi sát sao bảng sao kê điện tử được gửi về thông báo tài khoản cá nhân mỗi tháng là nhiệm vụ cực kỳ quan trọng. Thao tác thanh toán dư nợ hàng kỳ được thiết kế đơn giản khi người dùng chỉ cần truy cập vào mục quản lý tính năng và chọn nút thanh toán hóa đơn. Nguồn tiền khả dụng nằm trong tài khoản liên kết sẽ được hệ thống trích lập tự động dựa trên lệnh xác nhận của chủ tài khoản. Máy chủ sẽ tiến hành khôi phục ngay lập tức hạn mức tín dụng tương ứng với phần dư nợ gốc vừa được khách hàng hoàn trả. Quá trình luân chuyển dữ liệu ghi nhận gạch nợ diễn ra trong thời gian thực giúp khách hàng tiếp tục sử dụng hạn mức cho các đơn hàng mới.

Bài toán chi phí ẩn và những rủi ro nợ xấu cần tránh

Sự tiện ích vượt trội của hình thức mua trước trả sau luôn đi kèm với biểu phí sử dụng vốn mà người tiêu dùng phải gánh chịu trong suốt vòng đời khoản vay. Khác biệt hoàn toàn với việc quẹt thẻ tín dụng ngân hàng thông thường được hưởng đặc quyền miễn lãi, tiện ích này bắt đầu tính phí chuyển đổi trả góp ngay từ kỳ hạn đầu tiên. Mức phí dịch vụ hệ thống áp dụng thường dao động ở mức xấp xỉ ba phần trăm mỗi tháng tính trực tiếp trên tổng giá trị đơn hàng thanh toán. Khối lượng phí khổng lồ này được cộng dồn vào số tiền gốc ban đầu và chia đều đặn cho số tháng đăng ký trả chậm. Bài toán đội vốn này khiến tổng số tiền người dùng thực trả cuối cùng cao hơn rất nhiều so với mức giá bán niêm yết của hàng hóa.

Nguyên lý phạt chậm trả phí cấu thành rủi ro tài chính nghiêm trọng nhất mà người dùng cần đặc biệt lưu tâm khi sử dụng các công cụ tín dụng vi mô. Khi vượt qua mốc thời gian quy định thanh toán cuối cùng của kỳ sao kê, hệ thống sẽ tự động kích hoạt cơ chế tính phí phạt với biên độ lãi suất cộng dồn theo ngày. Số tiền phạt vi phạm hợp đồng này áp dụng mức lãi suất trần theo quy định hiện hành và được tính toán dựa trên dư nợ gốc chưa hoàn tất thanh toán. Hậu quả nghiêm trọng hơn là hệ thống kiểm soát rủi ro của đối tác sẽ báo cáo trực tiếp lịch sử nợ xấu này lên Trung tâm Thông tin Tín dụng Quốc gia quản lý. Vết đen tài chính này sẽ lưu trữ trên hệ thống liên ngân hàng làm vô hiệu hóa hoàn toàn khả năng vay mua nhà hay mua xe ô tô trong tương lai.

Nhằm mục đích tối ưu hóa tối đa lợi ích kinh tế cá nhân, người tiêu dùng chỉ nên kích hoạt sử dụng tính năng này khi thực sự cần thiết. Trong các phân tích của VHouse về chiến lược quản lý tài chính, quy tắc vàng là tuyệt đối không bao giờ dùng vượt quá ba mươi phần trăm tổng thu nhập cố định để trả nợ vay tiêu dùng. Khách hàng thông minh cũng nên rèn luyện thói quen săn tìm và tận dụng triệt để các mã giảm giá thanh toán độc quyền do nền tảng phát hành. Việc tận dụng các ưu đãi giảm giá sâu sẽ giúp bù đắp lại một phần lớn chi phí dịch vụ tín dụng phát sinh hàng tháng. Sự tỉnh táo trong việc hoạch định dòng tiền trả nợ sẽ giúp người dùng khai thác sức mạnh công cụ này thay vì biến bản thân thành nạn nhân của vòng xoáy nợ nần.

Câu hỏi thường gặp

Hệ thống thẩm định hồ sơ có gọi điện thoại làm phiền người thân không?

Quy trình kích hoạt và xét duyệt cấp hạn mức diễn ra hoàn toàn tự động dựa trên thuật toán phân tích dữ liệu trực tuyến của hệ thống. Nền tảng tuyệt đối không yêu cầu người dùng phải cung cấp số điện thoại tham chiếu của người thân để làm hồ sơ chứng minh. Do đó không hề phát sinh bất kỳ nghiệp vụ gọi điện thoại thẩm định truyền thống nào gây ảnh hưởng đến cuộc sống cá nhân của bạn.

Người dùng có thể chủ động hủy bỏ dịch vụ sau khi đăng ký thành công không?

Tính năng này không hỗ trợ việc người dùng tự bấm nút hủy hoặc xóa vĩnh viễn tài khoản tín dụng ngay trên giao diện ứng dụng điện thoại. Để đóng tài khoản trả sau hoàn toàn, bạn bắt buộc phải thanh toán sạch toàn bộ dư nợ hiện tại theo đúng quy định. Sau đó bạn cần chủ động gọi điện lên tổng đài chăm sóc khách hàng của tổ chức tài chính đối tác để yêu cầu vô hiệu hóa hồ sơ tín dụng.

Hành vi rút tiền mặt trực tiếp từ hạn mức mua sắm có hợp lệ không?

Sản phẩm tài chính công nghệ này được thiết kế độc quyền chỉ để phục vụ nghiệp vụ thanh toán hàng hóa trực tiếp trên sàn thương mại điện tử. Người dùng tuyệt đối không thể rút thẳng hạn mức ra tài khoản ngân hàng dưới dạng tiền mặt theo bất kỳ hình thức nào. Mọi hành vi cố tình bắt tay tạo đơn hàng ảo để lách luật đều sẽ dẫn đến việc hệ thống khóa tài khoản vĩnh viễn không cần báo trước.

Trễ hạn thanh toán hóa đơn bao lâu thì bị lưu vết nợ xấu tài chính?

Ngay khi khách hàng vi phạm thời hạn thanh toán từ một ngày trở lên, tổ chức tín dụng đối tác đã bắt đầu ghi nhận lịch sử chậm trả trên hệ thống nội bộ. Nếu tình trạng chây ì trả nợ tiếp tục kéo dài quá thời hạn mười ngày làm việc liên tiếp thì hậu quả sẽ vô cùng nghiêm trọng. Hồ sơ tài chính của cá nhân đó sẽ chính thức bị phân loại thành nhóm nợ chú ý và đẩy thẳng lên hệ thống lưu trữ dữ liệu của trung tâm tín dụng quốc gia.

Khám phá

Lãi suất vay mua nhà mới nhất: Mức giảm và phí phạt cần biết

Cách hiểu đúng về từ “cách” khi viết nội dung BĐS

Bí quyết thiết kế căn hộ phong cách Japandi ấm áp và tối giản

Có nên vay ngân hàng mua nhà? Những điều cần cân nhắc kỹ năm 2026

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Thị trường BĐS TP.HCM: khu Tây vào chu kỳ tăng trưởng mới

Phân tích thị trường BĐS TP.HCM khu Tây, vì sao khu vực này vào chu kỳ tăng trưởng mới, hạ tầng nào đang đổi giá trị và nên nhìn rủi ro ra sao.

Xem thêm

Ngân hàng tăng lãi vay BĐS: Cách đọc tín hiệu từ nhóm Big4

Ngân hàng tăng lãi vay BĐS thường là tín hiệu sớm của chu kỳ siết thanh khoản. Bài viết phân tích cách đọc động thái từ nhóm Big4 và ý nghĩa với người mua nhà.

Xem thêm

Vay mua nhà cho người trẻ: cách chọn gói phù hợp

Hướng dẫn người trẻ chọn gói vay mua nhà phù hợp, từ lãi suất, thời hạn, tiền trả hàng tháng đến điều khoản hợp đồng và rủi ro cần tránh.

Xem thêm

Vay mua nhà trả góp 20 năm cần lưu ý những gì

Tìm hiểu cách vay mua nhà trả góp 20 năm an toàn, từ lãi suất, dòng tiền, phí phạt đến cách chọn kỳ hạn phù hợp trong năm 2026.

Xem thêm

Wiki pháp lý BĐS: sổ hồng, hợp đồng, thuế phí cần biết

Tổng hợp pháp lý bất động sản cần biết về sổ hồng, hợp đồng thuê nhà, phí bảo trì chung cư và thuế phí khi sang tên, cho thuê tại Việt Nam.

Xem thêm

Có nên vay ngân hàng mua nhà? Những điều cần cân nhắc kỹ năm 2026

Khám phá lợi ích của đòn bẩy tài chính, rủi ro lãi suất và các yếu tố cá nhân cần đánh giá trước khi quyết định vay ngân hàng mua nhà năm 2026.

Xem thêm

Tiết kiệm tiền là gì? 11 bí quyết chi tiêu thông minh dễ làm

Khám phá định nghĩa tiết kiệm tiền là gì và 11 bí quyết chi tiêu thông minh từ chuyên gia VHouse giúp bạn quản lý tài chính hiệu quả, tối ưu hóa dòng tiền và hướng tới tự do tài chính bền vững.

Xem thêm

Thị trường bất động sản 2026 tăng trưởng: đâu là tín hiệu thật?

Phân tích thị trường bất động sản 2025 tăng trưởng qua các tín hiệu thật như thanh khoản, tín dụng, pháp lý, hạ tầng và nhu cầu ở thực.

Xem thêm