Quản lý chi tiêu cá nhân hiệu quả nhờ quy tắc 6 chiếc lọ

Khám phá quy tắc 6 chiếc lọ giúp quản lý tài chính cá nhân hiệu quả, tối ưu hóa dòng tiền và xây dựng lộ trình tự do tài chính bền vững trong năm 2026.

Quản lý chi tiêu cá nhân hiệu quả nhờ quy tắc 6 chiếc lọ

Nhiều người trẻ tại Việt Nam thường xuyên rơi vào cái bẫy tài chính mang tên rỗng túi cuối tháng dù thu nhập hằng tháng không hề thấp. Thực trạng này bắt nguồn từ thói quen chi tiêu theo cảm xúc, thiếu kế hoạch phân bổ dòng tiền rõ ràng và không có công cụ kiểm soát cụ thể. Để giải quyết triệt để bài toán này, việc thiết lập một hệ thống quản lý tài chính cá nhân có tính kỷ luật cao là điều vô cùng cấp thiết. Quy tắc 6 chiếc lọ của tác giả T. Harv Eker chính là một trong những giải pháp tối ưu giúp bạn định hình lại thói quen tiền bạc của mình.

Bản chất và ý nghĩa của quy tắc 6 chiếc lọ

Quy tắc 6 chiếc lọ là một phương pháp quản lý tài chính cá nhân bằng cách phân chia nguồn thu nhập hằng tháng thành sáu phần riêng biệt với các tỷ lệ cố định nhằm phục vụ các mục đích sống khác nhau. Thay vì gộp chung toàn bộ thu nhập vào một tài khoản và chi tiêu không kiểm soát, phương pháp này ép buộc chủ thể phải tự giới hạn ngân sách cho từng danh mục ngay khi dòng tiền vừa đổ về. Bản chất của phương pháp này là phân bổ tài nguyên tài chính có chủ đích, giúp mỗi cá nhân nhận biết rõ ràng giới hạn chi tiêu và động lực tích lũy lâu dài.

Cơ chế cốt lõi của quy tắc 6 chiếc lọ nằm ở việc kiểm soát tâm lý hành vi thông qua việc phân mảnh tài khoản. Khi bạn phân chia thu nhập thành sáu quỹ độc lập, não bộ sẽ tự động thiết lập các rào cản nhận thức đối với việc rút tiền từ quỹ này sang quỹ khác. Điều này giải quyết triệt để hiệu ứng Parkinson, tức là xu hướng chi tiêu tăng lên tương đương với lượng tài nguyên hiện có. Bằng cách giới hạn số dư khả dụng trong từng chiếc lọ cụ thể, bạn bắt buộc phải cân nhắc kỹ lưỡng trước khi đưa ra quyết định mua sắm, từ đó loại bỏ hoàn toàn các khoản chi tiêu bốc đồng ngoài kế hoạch.

Theo quan điểm của đội ngũ biên tập VHouse, giá trị lớn nhất của quy tắc này không chỉ nằm ở những con số phần trăm khô khan mà ở việc tạo dựng một tư duy tài chính cân bằng và bền vững. Việc chia nhỏ dòng tiền giúp bạn không bị cảm giác tội lỗi khi chi tiêu cho các nhu cầu cá nhân hay hưởng thụ, bởi mỗi chiếc lọ đã được định hình một sứ mệnh riêng biệt. Lộ trình tích lũy tài sản dài hạn chỉ có thể thành công khi bạn dung hòa được giữa nghĩa vụ tài chính hiện tại và các mục tiêu tự do trong tương lai.

Chi tiết cách phân bổ sáu chiếc lọ tài chính

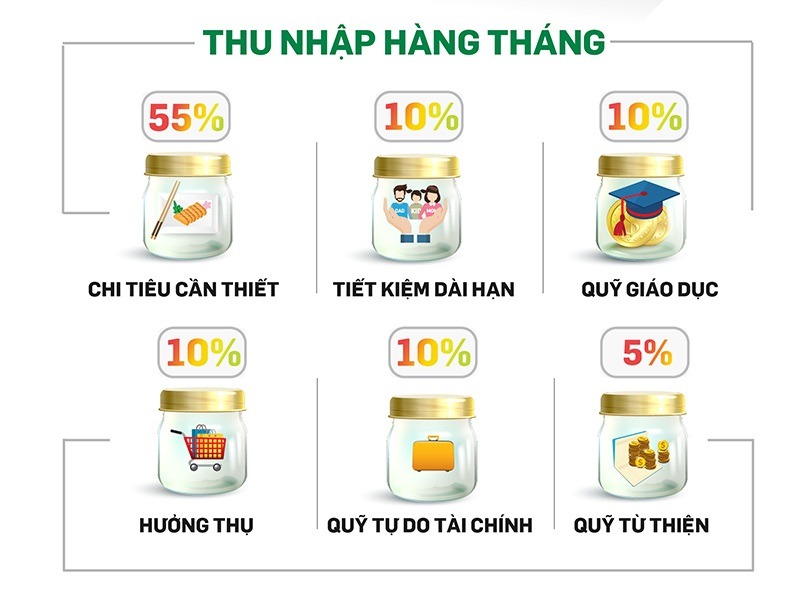

Chiếc lọ đầu tiên dành cho nhu cầu thiết yếu chiếm 55% thu nhập để chi trả cho các khoản cố định như tiền nhà, ăn uống, xăng xe và hóa đơn điện nước hằng tháng. Tiếp theo là tài khoản tiết kiệm dài hạn chiếm 10% thu nhập với mục tiêu tích lũy cho các sự kiện lớn như mua nhà, mua xe hoặc dự phòng cho các trường hợp khẩn cấp về sức khỏe. Chiếc lọ thứ ba dành cho giáo dục chiếm 10% thu nhập để đầu tư vào bản thân thông qua sách vở, khóa học hoặc các buổi hội thảo chuyên ngành nhằm nâng cao năng lực chuyên môn.

Cơ chế phân bổ của các chiếc lọ tiếp theo dựa trên nguyên lý cân bằng tâm lý và gia tăng tài sản dài hạn. Chiếc lọ dành cho hưởng thụ chiếm 10% thu nhập được thiết kế để bạn tự thưởng cho bản thân qua các hoạt động giải trí, mua sắm hoặc ăn uống sang trọng mà không lo ngại ảnh hưởng đến ngân sách chung. Chiếc lọ tự do tài chính chiếm 10% thu nhập chỉ được dùng cho mục đích đầu tư sinh lời như chứng khoán, bất động sản hoặc tích lũy tài sản tạo dòng tiền thụ động. Cuối cùng, chiếc lọ cho đi chiếm 5% thu nhập giúp bạn duy trì các mối quan hệ xã hội thông qua việc làm từ thiện hoặc hỗ trợ người thân khi cần thiết.

Việc phân bổ này đòi hỏi sự tuân thủ nghiêm ngặt và không được phép hoán đổi nguồn tiền giữa các lọ một cách tùy tiện. Sự mất cân bằng ở một lọ sẽ dẫn đến phản ứng dây chuyền làm sụp đổ toàn bộ hệ thống quản lý tài chính mà bạn đã cất công xây dựng. Trong bối cảnh nền kinh tế có nhiều biến động vào năm 2026, việc nắm giữ quyền kiểm soát dòng tiền cá nhân thông qua sáu chiếc lọ chính là tấm lá chắn bảo vệ bạn trước các rủi ro lạm phát và suy thoái kinh tế.

Ứng dụng quy tắc 6 chiếc lọ trong kinh doanh cá nhân

Không chỉ giới hạn trong phạm vi chi tiêu gia đình, quy tắc 6 chiếc lọ hoàn toàn có thể tùy biến linh hoạt để áp dụng vào mô hình kinh doanh cá nhân hoặc hộ gia đình nhỏ. Điểm mấu chốt khi áp dụng vào kinh doanh là bạn phải tách biệt hoàn toàn giữa dòng tiền cá nhân và dòng tiền của doanh nghiệp. Thu nhập chịu thuế thu được từ hoạt động kinh doanh sẽ được coi là tổng doanh thu, sau khi trừ đi các chi phí vận hành cốt lõi, phần lợi nhuận giữ lại mới được đưa vào hệ thống sáu chiếc lọ để phân bổ.

Cơ chế vận hành dòng tiền kinh doanh dựa trên nguyên lý tái đầu tư và quản trị rủi ro thanh khoản. Lọ chi tiêu thiết yếu lúc này sẽ đóng vai trò là quỹ vận hành doanh nghiệp để chi trả lương, nguyên vật liệu và chi phí thuê mặt bằng. Lọ đầu tư dài hạn chính là quỹ phát triển sản phẩm mới hoặc nâng cấp công nghệ để duy trì vị thế cạnh tranh trên thị trường. Việc duy trì tỷ lệ phân bổ cố định giúp chủ doanh nghiệp tránh được việc rút ruột vốn lưu động để phục vụ cho các nhu cầu tiêu dùng cá nhân, một lỗi phổ biến khiến nhiều hộ kinh doanh gia đình dễ rơi vào trạng thái mất thanh khoản đột ngột.

Trong các bài phân tích tài chính của VHouse, chúng tôi luôn nhấn mạnh rằng sự phát triển của một doanh nghiệp phụ thuộc rất lớn vào kỷ luật tài chính của người đứng đầu. Việc áp dụng cơ chế 6 chiếc lọ vào kinh doanh đòi hỏi sự chính xác cao trong khâu hạch toán sổ sách kế toán. Nếu bạn không kiểm soát chặt chẽ các chỉ số đầu vào và đầu ra, việc phân bổ sai lệch tỷ lệ sẽ trực tiếp làm suy giảm dòng tiền dự phòng và cản trở khả năng mở rộng quy mô kinh doanh.

Phương pháp vận hành và duy trì hệ thống 6 chiếc lọ thành công

Để vận dụng thành công quy tắc 6 chiếc lọ, bạn cần bắt đầu từ việc tối giản hóa quy trình theo dõi và ghi chép chi tiêu hằng ngày. Việc sử dụng các ứng dụng công nghệ chuyên biệt hoặc thiết lập các tài khoản ngân hàng phụ tự động trích lập dòng tiền ngay khi nhận lương là cách tốt nhất để duy trì tính kỷ luật. Trong những tháng đầu tiên áp dụng, bạn có thể đối mặt với cảm giác gò bó khi phải ép mình vào các hạn mức chi tiêu đã định sẵn, đặc biệt là ở quỹ chi tiêu thiết yếu.

Nguyên lý cốt lõi để duy trì hệ thống này dài hạn nằm ở việc điều chỉnh linh hoạt tỷ lệ phần trăm dựa trên thu nhập thực tế thay vì rập khuôn máy móc theo công thức gốc. Đối với những người có mức thu nhập thấp, tỷ lệ dành cho nhu cầu thiết yếu có thể phải nâng lên mức 70% hoặc 80%, đồng thời cắt giảm tạm thời tỷ lệ của lọ hưởng thụ và cho đi. Trade-off ở đây là bạn phải chấp nhận tốc độ tích lũy tài sản chậm hơn trong giai đoạn đầu để đảm bảo các nhu cầu sinh hoạt cơ bản không bị ảnh hưởng quá mức. Khi thu nhập tăng lên, bạn mới bắt đầu tăng dần tỷ lệ của lọ đầu tư và lọ giáo dục để gia tăng tài sản.

Quá trình dịch chuyển này đòi hỏi sự kiên nhẫn và đánh giá lại định kỳ mỗi quý hoặc mỗi năm một lần. Việc vội vàng cắt giảm quá sâu quỹ thiết yếu khi thu nhập chưa đủ lớn sẽ tạo ra áp lực tâm lý nặng nề, dễ dẫn đến hiện tượng chi tiêu bù phá vỡ toàn bộ kế hoạch. Hãy luôn nhớ rằng sự nhất quán trong hành động và việc duy trì thói quen phân bổ dòng tiền quan trọng hơn rất nhiều so với số tiền tuyệt đối mà bạn bỏ vào từng chiếc lọ.

Câu hỏi thường gặp

Tôi có nên mở sáu tài khoản ngân hàng khác nhau để áp dụng quy tắc này không? Việc mở sáu tài khoản ngân hàng riêng biệt là cách làm tối ưu nhất để tránh việc chi tiêu lẫn lộn giữa các quỹ với nhau. Bạn nên lựa chọn các ngân hàng không thu phí quản lý tài khoản và hỗ trợ tính năng tự động chia tiền theo tỷ lệ để tiết kiệm thời gian vận hành.

Nếu quỹ chi tiêu thiết yếu của tôi vượt quá 55% thì phải làm thế nào? Nếu chi phí sinh hoạt cơ bản vượt ngưỡng 55%, bạn cần chủ động điều chỉnh giảm tỷ lệ của các quỹ hưởng thụ, cho đi hoặc tiết kiệm để bù đắp vào. Đồng thời, bạn phải lập kế hoạch cắt giảm các chi phí không cần thiết hoặc tìm kiếm các nguồn thu nhập bổ sung để đưa tỷ lệ quỹ thiết yếu về mức an toàn.

Người có thu nhập không ổn định thì áp dụng quy tắc này như thế nào? Đối với người làm tự do hoặc có nguồn thu nhập biến động, bạn nên lấy mức thu nhập trung bình thấp nhất của ba tháng gần nhất làm mốc cơ sở để phân bổ sáu chiếc lọ. Phần thu nhập thặng dư trong những tháng cao điểm sẽ được ưu tiên chuyển vào quỹ dự phòng khẩn cấp hoặc quỹ đầu tư để đảm bảo tính an toàn cho những tháng tiếp theo.

Khám phá

Cách lập bảng chi tiêu gia đình chi tiết để quản lý tiền hiệu quả

Quản lý chi tiêu gia đình hàng tháng hiệu quả theo từng khoản

Cách quản lý chi tiêu gia đình hiệu quả nhất cho người bận rộn

Quản trị thương hiệu là gì? Quy trình xây dựng hiệu quả

Tìm hiểu quy trình 5 bước vay tiêu dùng chi tiết và an toàn nhất

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Thị trường BĐS TP.HCM: khu Tây vào chu kỳ tăng trưởng mới

Phân tích thị trường BĐS TP.HCM khu Tây, vì sao khu vực này vào chu kỳ tăng trưởng mới, hạ tầng nào đang đổi giá trị và nên nhìn rủi ro ra sao.

Xem thêm

Ngân hàng tăng lãi vay BĐS: Cách đọc tín hiệu từ nhóm Big4

Ngân hàng tăng lãi vay BĐS thường là tín hiệu sớm của chu kỳ siết thanh khoản. Bài viết phân tích cách đọc động thái từ nhóm Big4 và ý nghĩa với người mua nhà.

Xem thêm

Vay mua nhà cho người trẻ: cách chọn gói phù hợp

Hướng dẫn người trẻ chọn gói vay mua nhà phù hợp, từ lãi suất, thời hạn, tiền trả hàng tháng đến điều khoản hợp đồng và rủi ro cần tránh.

Xem thêm

Vay mua nhà trả góp 20 năm cần lưu ý những gì

Tìm hiểu cách vay mua nhà trả góp 20 năm an toàn, từ lãi suất, dòng tiền, phí phạt đến cách chọn kỳ hạn phù hợp trong năm 2026.

Xem thêm

Wiki pháp lý BĐS: sổ hồng, hợp đồng, thuế phí cần biết

Tổng hợp pháp lý bất động sản cần biết về sổ hồng, hợp đồng thuê nhà, phí bảo trì chung cư và thuế phí khi sang tên, cho thuê tại Việt Nam.

Xem thêm

Có nên vay ngân hàng mua nhà? Những điều cần cân nhắc kỹ năm 2026

Khám phá lợi ích của đòn bẩy tài chính, rủi ro lãi suất và các yếu tố cá nhân cần đánh giá trước khi quyết định vay ngân hàng mua nhà năm 2026.

Xem thêm

Tiết kiệm tiền là gì? 11 bí quyết chi tiêu thông minh dễ làm

Khám phá định nghĩa tiết kiệm tiền là gì và 11 bí quyết chi tiêu thông minh từ chuyên gia VHouse giúp bạn quản lý tài chính hiệu quả, tối ưu hóa dòng tiền và hướng tới tự do tài chính bền vững.

Xem thêm

Thị trường bất động sản 2026 tăng trưởng: đâu là tín hiệu thật?

Phân tích thị trường bất động sản 2025 tăng trưởng qua các tín hiệu thật như thanh khoản, tín dụng, pháp lý, hạ tầng và nhu cầu ở thực.

Xem thêm