Pháp lý bất động sản: 7 giấy tờ cần kiểm tra khi mua nhà

Những giấy tờ pháp lý bất động sản người mua cần kiểm tra trước khi ký hợp đồng, từ sổ hồng đến giấy phép xây dựng và bảo lãnh ngân hàng.

Mua nhà không chỉ là chọn vị trí, diện tích hay mức giá phù hợp. Phần quyết định an toàn nhất lại nằm ở hồ sơ pháp lý, vì chỉ cần thiếu một mắt xích nhỏ, người mua có thể vướng tranh chấp, chậm sang tên hoặc không đủ điều kiện nhận bàn giao đúng cam kết.

Đội ngũ biên tập VHouse nhận thấy nhiều rủi ro trên thị trường nhà ở không đến từ giá bán, mà đến từ việc người mua ký quá nhanh khi chưa hiểu bản chất của từng loại giấy tờ. Nếu coi căn nhà là một tài sản có thể chuyển giao hợp pháp, thì bộ hồ sơ pháp lý chính là nền móng để xác định ai được bán, bán cái gì, bán khi nào và với điều kiện nào.

Vì vậy, bài viết này không đi theo kiểu liệt kê khô cứng. Mục tiêu là giúp người mua hiểu vai trò của pháp lý, nhận diện khung luật đang chi phối giao dịch nhà ở tại Việt Nam, và quan trọng nhất là biết phải yêu cầu xem 7 giấy tờ nào trước khi đặt bút ký.

Vai trò của pháp lý bất động sản

Pháp lý bất động sản là lớp bảo vệ đầu tiên của người mua. Nó trả lời những câu hỏi rất thực tế như đất này có được phép giao dịch hay không, nhà có được xây đúng phép không, chủ đầu tư có đủ tư cách bán hay chưa, và tài sản đó có đang bị thế chấp, kê biên hoặc vướng quy hoạch hay không. Khi một trong các câu trả lời chưa rõ ràng, rủi ro không chỉ là mất tiền cọc mà còn là mất luôn khả năng sử dụng tài sản đúng như kỳ vọng.

Điểm mấu chốt của pháp lý nằm ở chỗ nó biến một tài sản vật chất thành một tài sản có thể giao dịch được. Một căn nhà có thể trông hoàn thiện, nội thất đẹp, khu dân cư đông đúc, nhưng nếu quyền sở hữu chưa được xác lập rõ, hoặc chủ thể bán không đủ điều kiện pháp luật, thì giao dịch vẫn có thể bị vô hiệu một phần hoặc toàn bộ. Đây là lý do hồ sơ pháp lý luôn đi trước cảm xúc mua nhà, nhất là với những giao dịch có giá trị lớn.

Trong thực tế, cơ chế bảo vệ người mua hoạt động theo nguyên tắc khá rõ. Khi hồ sơ đầy đủ, quyền và nghĩa vụ của các bên được xác lập bằng giấy tờ có căn cứ, từ đó giảm tình trạng “nói miệng” hay hứa hẹn bằng quảng cáo. Ngược lại, khi hồ sơ thiếu, bên mua phải gánh phần bất định lớn hơn, vì mọi thỏa thuận sau đó đều phụ thuộc vào việc tài sản có đủ điều kiện chuyển nhượng, cấp giấy chứng nhận và hoàn công hay không. Trong các bài phân tích của VHouse, đây luôn là lớp kiểm tra đầu tiên trước khi bàn đến giá, tiến độ thanh toán hay tiện ích.

Các bộ luật và khung pháp lý ảnh hưởng đến giao dịch nhà ở

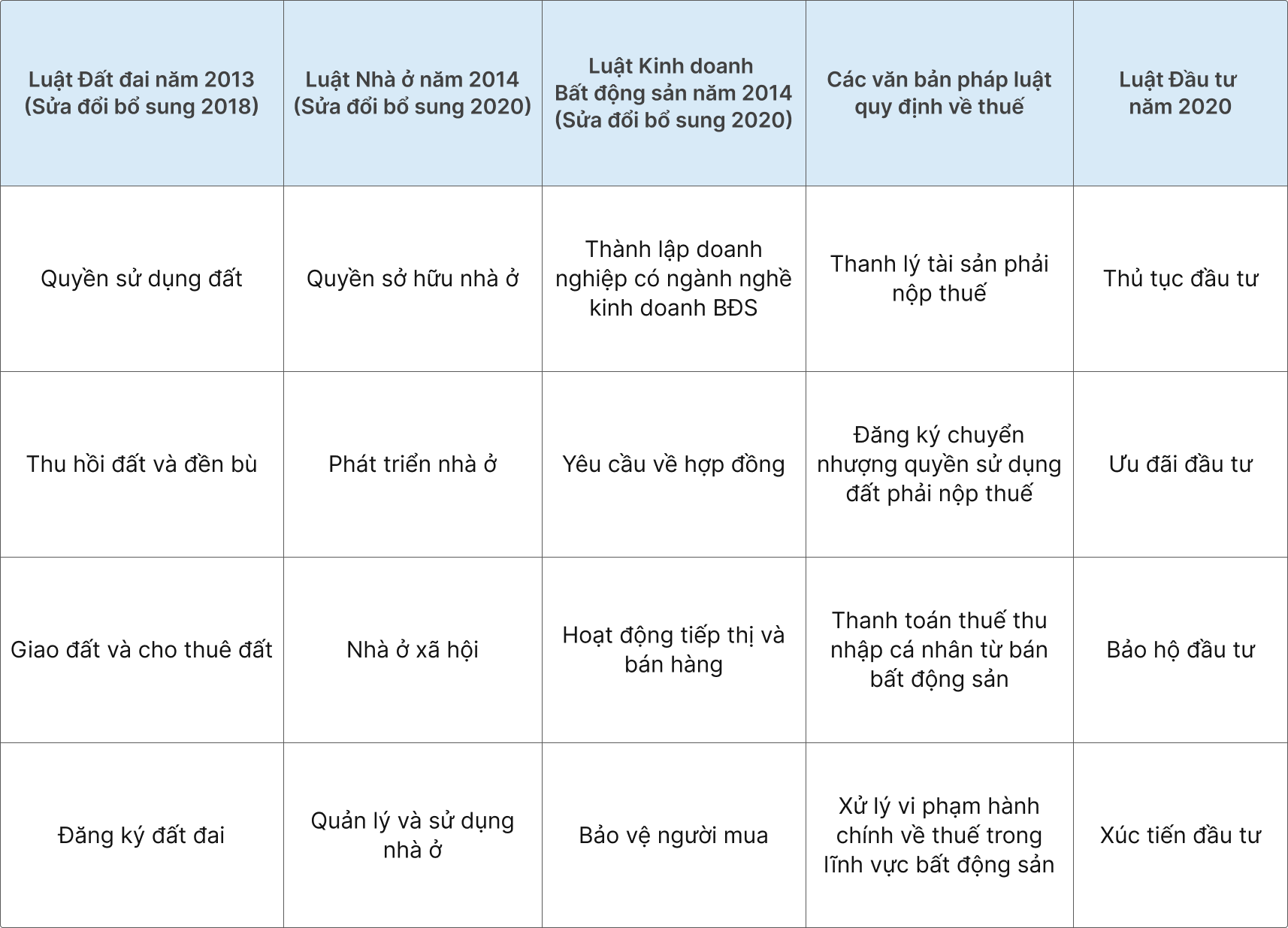

Từ ngày 1/8/2024, bức tranh pháp lý nhà ở tại Việt Nam chịu tác động trực tiếp từ ba trụ cột lớn là Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023. Ba luật này không vận hành riêng lẻ, mà đan vào nhau để xác định điều kiện giao đất, điều kiện kinh doanh, hình thức huy động vốn, cách lập hợp đồng và thời điểm được phép đưa nhà ở hình thành trong tương lai vào thị trường.

Từ ngày 1/8/2024, bức tranh pháp lý nhà ở tại Việt Nam chịu tác động trực tiếp từ ba trụ cột lớn là Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023. Ba luật này không vận hành riêng lẻ, mà đan vào nhau để xác định điều kiện giao đất, điều kiện kinh doanh, hình thức huy động vốn, cách lập hợp đồng và thời điểm được phép đưa nhà ở hình thành trong tương lai vào thị trường.

Điều này rất quan trọng với người mua nhà ở dự án. Một dự án có thể được quảng bá mạnh, nhưng nếu chưa hoàn tất các bước pháp lý nền như phê duyệt quy hoạch, giấy phép xây dựng, nghiệm thu móng hoặc điều kiện mở bán theo quy định, thì người mua đang đối diện với một tài sản chưa đủ “độ chín” để giao dịch an toàn. Nói cách khác, lịch bán hàng của chủ đầu tư không thể thay thế cho điều kiện pháp luật.

Cơ chế của khung pháp lý ở đây là tạo ra một chuỗi kiểm soát. Đất phải có nguồn gốc hợp pháp, quy hoạch phải phù hợp, công trình phải được phép xây dựng, giao dịch phải được ký đúng mẫu và việc bàn giao phải gắn với trách nhiệm bảo hành, cấp giấy chứng nhận, nghĩa vụ tài chính. Nếu một khâu trong chuỗi này bị đứt, vấn đề có thể không bộc lộ ngay ở ngày ký hợp đồng, mà chỉ lộ ra khi người mua xin vay ngân hàng, sang tên, nhận sổ hoặc làm thủ tục hoàn công.

Bên cạnh ba luật nền tảng, người mua còn cần nhìn thêm vào hệ thống văn bản hướng dẫn, quy hoạch đô thị, quy định công chứng, đăng ký đất đai và nghĩa vụ thuế. Đây là vùng mà nhiều người mua nhà lần đầu thường bỏ sót, vì họ chỉ nhìn vào hợp đồng mua bán mà không để ý hồ sơ phía sau hợp đồng. Thực tế, hợp đồng chỉ an toàn khi các giấy tờ làm nền cho nó đã đúng ngay từ đầu.

7 giấy tờ cần kiểm tra trước khi mua nhà

Nếu chỉ được chọn 7 loại giấy tờ cần xem kỹ nhất trước khi mua nhà, người mua nên ưu tiên những giấy tờ có khả năng xác định rõ quyền bán, quyền sở hữu, điều kiện xây dựng và điều kiện đưa sản phẩm vào kinh doanh. Dưới đây là 7 giấy tờ cốt lõi, áp dụng phổ biến cho cả nhà ở riêng lẻ lẫn nhà hình thành trong tương lai, dù mỗi trường hợp sẽ có sắc thái kiểm tra khác nhau.

Nếu chỉ được chọn 7 loại giấy tờ cần xem kỹ nhất trước khi mua nhà, người mua nên ưu tiên những giấy tờ có khả năng xác định rõ quyền bán, quyền sở hữu, điều kiện xây dựng và điều kiện đưa sản phẩm vào kinh doanh. Dưới đây là 7 giấy tờ cốt lõi, áp dụng phổ biến cho cả nhà ở riêng lẻ lẫn nhà hình thành trong tương lai, dù mỗi trường hợp sẽ có sắc thái kiểm tra khác nhau.

1. Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất

Đây là giấy tờ người mua thường gọi ngắn là sổ hồng. Với nhà đã hoàn thiện, đây là tài liệu quan trọng nhất để xác minh ai đang là chủ hợp pháp, thửa đất có đúng mục đích sử dụng hay không và tài sản gắn liền với đất có được ghi nhận đầy đủ hay chưa. Người mua cần đối chiếu kỹ tên chủ sở hữu, diện tích, hình thức sử dụng, thời hạn sử dụng và phần ghi chú về hạn chế quyền nếu có.

Khi xem sổ hồng, không nên chỉ nhìn vào trang đầu. Cần kiểm tra phần sơ đồ thửa đất, mục đích sử dụng, tình trạng thế chấp và các ghi nhận biến động. Nhiều trường hợp giấy tờ nhìn rất “đẹp”, nhưng bên trong lại có ghi chú về hạn chế chuyển nhượng, đang thế chấp tại tổ chức tín dụng hoặc chưa hoàn tất nghĩa vụ tài chính. Chỉ một dòng ghi chú như vậy cũng có thể làm giao dịch kéo dài đáng kể.

2. Quyết định giao đất, cho thuê đất hoặc cho phép chuyển mục đích sử dụng đất

Với nhà dự án hoặc đất nền có yếu tố phát triển thương mại, quyết định giao đất hay cho phép chuyển mục đích là lớp pháp lý xác định nhà đầu tư có quyền sử dụng khu đất đó để làm gì. Nếu đất chưa đúng mục đích, mọi bước tiếp theo như xin phép xây dựng, tách thửa hay bán sản phẩm hình thành trong tương lai đều có thể bị vướng.

Người mua thường chỉ hỏi “đất đã có sổ chưa”, nhưng câu hỏi đúng hơn là “đất này đã được Nhà nước giao cho mục tiêu nào”. Một khu đất trồng cây lâu năm khác hoàn toàn với khu đất ở, đất thương mại dịch vụ hay đất hỗn hợp. Cơ chế pháp lý ở đây rất rõ, vì quyền phát triển dự án luôn đi sau quyền sử dụng đất hợp lệ. Nếu quyền nền chưa đúng, mọi lớp trên đều thiếu độ chắc chắn.

3. Quy hoạch chi tiết 1/500 hoặc hồ sơ quy hoạch liên quan

Quy hoạch 1/500 là bản đồ kỹ thuật quan trọng để xác định lô đất nào được xây gì, chiều cao bao nhiêu, mật độ ra sao, hạ tầng nội khu bố trí thế nào. Với người mua nhà dự án, đây là thứ giúp nhìn ra không chỉ căn nhà mình mua, mà cả phần không gian xung quanh sẽ hình thành sau này. Không có quy hoạch rõ, người mua rất dễ rơi vào tình huống nhìn một dự án mẫu nhưng nhận một sản phẩm thực tế khác kỳ vọng.

Một lỗi phổ biến là người mua chỉ hỏi tiện ích dự kiến mà không hỏi nền pháp lý của tiện ích đó. Quy hoạch 1/500 sẽ cho thấy khu vực dành cho nhà ở, cây xanh, giao thông nội bộ, bãi đỗ xe và các công trình phụ trợ. Khi quy hoạch được duyệt đúng, dự án có đường đi rõ ràng để triển khai. Khi quy hoạch chưa hoàn tất hoặc thay đổi nhiều lần, người mua cần cẩn trọng với tiến độ bàn giao và cam kết về hạ tầng.

4. Giấy phép xây dựng

Giấy phép xây dựng chứng minh công trình được phép xây theo đúng chỉ tiêu đã được chấp thuận. Với nhà ở riêng lẻ, đây là tài liệu quan trọng để xem nhà có xây đúng phép hay không. Với dự án lớn, nó giúp người mua biết chủ đầu tư đã đi qua bước pháp lý cần thiết để khởi công hợp lệ chưa.

Người mua thường bỏ qua giấy phép xây dựng vì cho rằng đây là việc của chủ đầu tư. Nhưng trên thực tế, nếu công trình xây sai phép hoặc thiếu phép, rủi ro có thể chuyển sang bên mua thông qua việc chậm bàn giao, phải điều chỉnh thiết kế hoặc phát sinh khó khăn khi hoàn công và xin cấp giấy chứng nhận. Giấy phép xây dựng vì thế không chỉ là thủ tục hành chính. Nó là bằng chứng cho thấy công trình được đặt trong một khung tuân thủ cụ thể, thay vì xây theo cảm tính.

5. Văn bản nghiệm thu phần móng hoặc văn bản đủ điều kiện bán nhà hình thành trong tương lai

Đối với nhà hình thành trong tương lai, đây là một trong những giấy tờ quan trọng nhất. Nó cho biết dự án đã đạt đến ngưỡng pháp lý nào để có thể đưa sản phẩm vào kinh doanh. Phần móng là dấu mốc kỹ thuật cho thấy công trình đã vượt qua giai đoạn khởi tạo ban đầu và có cơ sở để mở bán theo quy định.

Cơ chế bảo vệ người mua ở đây rất thực dụng. Khi dự án chưa đủ điều kiện mà đã nhận tiền lớn từ khách hàng, rủi ro nghiêng hoàn toàn về bên mua. Khi có văn bản nghiệm thu hoặc giấy tờ chứng minh đủ điều kiện kinh doanh, tiến độ thu tiền, ký hợp đồng và bàn giao mới có căn cứ rõ hơn. Trong giao dịch thực tế, đây là mốc giúp người mua phân biệt giữa quảng cáo bán hàng và khả năng pháp lý thật sự của dự án.

6. Giấy bảo lãnh ngân hàng

Giấy bảo lãnh ngân hàng thường xuất hiện ở các sản phẩm nhà ở hình thành trong tương lai. Nó là cơ chế dự phòng cho trường hợp chủ đầu tư không bàn giao nhà đúng cam kết hoặc không thực hiện nghĩa vụ theo hợp đồng trong phạm vi bảo lãnh. Với người mua, đây không phải “lá chắn tuyệt đối”, nhưng là một lớp an toàn tài chính đáng giá.

Điều cần kiểm tra không chỉ là có bảo lãnh hay không, mà còn là ngân hàng nào phát hành, phạm vi bảo lãnh bao trùm điều gì và thời hạn còn hiệu lực đến khi nào. Một số người mua chỉ nhìn tên ngân hàng rồi mặc định dự án an toàn. Thực tế, bảo lãnh chỉ có ý nghĩa khi nội dung thư bảo lãnh bám đúng hợp đồng mua bán và các điều kiện gọi bảo lãnh được mô tả rõ ràng.

7. Hợp đồng mua bán và phụ lục hợp đồng

Hợp đồng là nơi toàn bộ cam kết pháp lý được đóng khung. Nếu bảy giấy tờ ở trên là nền móng, thì hợp đồng là phần ghi nhận chi tiết về giá bán, tiến độ thanh toán, thời hạn bàn giao, tiêu chuẩn bàn giao, xử lý chậm tiến độ, bảo hành và điều kiện chấm dứt hợp đồng. Người mua không nên ký chỉ vì “mẫu hợp đồng là mẫu của chủ đầu tư”.

Trong thực tế, rất nhiều tranh chấp phát sinh không phải vì không có hợp đồng, mà vì hợp đồng quá chung chung hoặc phụ lục thiếu rõ ràng. Một căn nhà có thể được chào bán bằng nhiều lời cam kết miệng về nội thất, phí quản lý hay tiện ích đi kèm, nhưng chỉ những gì nằm trong hợp đồng hoặc phụ lục mới có giá trị ràng buộc mạnh. Trong các bài phân tích của VHouse, đây là điểm mà người mua cần kiên nhẫn nhất, vì đọc kỹ hợp đồng thường tốn thời gian hơn chọn nhà, nhưng lại tiết kiệm được phần rủi ro lớn nhất.

Cách kiểm tra hồ sơ để tránh rủi ro

Sau khi đã biết 7 giấy tờ cần xem, điều tiếp theo là biết kiểm tra theo trình tự nào để không bỏ sót những lỗi “ẩn”. Người mua nên bắt đầu từ giấy tờ nền như quyền sử dụng đất, nguồn gốc đất và quy hoạch, rồi mới đi đến giấy phép xây dựng, nghiệm thu móng, bảo lãnh và hợp đồng. Trình tự này quan trọng vì nếu phần nền sai, các giấy tờ phía sau dù đầy đủ đến đâu cũng khó cứu được giao dịch.

Sau khi đã biết 7 giấy tờ cần xem, điều tiếp theo là biết kiểm tra theo trình tự nào để không bỏ sót những lỗi “ẩn”. Người mua nên bắt đầu từ giấy tờ nền như quyền sử dụng đất, nguồn gốc đất và quy hoạch, rồi mới đi đến giấy phép xây dựng, nghiệm thu móng, bảo lãnh và hợp đồng. Trình tự này quan trọng vì nếu phần nền sai, các giấy tờ phía sau dù đầy đủ đến đâu cũng khó cứu được giao dịch.

Bước kiểm tra hiệu quả nhất là đối chiếu chéo. Tên chủ thể trên sổ hồng phải khớp với bên ký bán. Diện tích trong hồ sơ phải khớp với diện tích quảng cáo và diện tích thể hiện trong hợp đồng. Quy hoạch phải phù hợp với loại sản phẩm đang chào bán. Nếu là nhà hình thành trong tương lai, tiến độ thu tiền phải đi cùng mốc pháp lý, không thể thu vượt quá khả năng pháp luật cho phép chỉ vì thị trường đang nóng.

Một cơ chế thường bị bỏ qua là việc kiểm tra rủi ro từ nhiều lớp khác nhau. Lớp một là pháp lý đất. Lớp hai là pháp lý xây dựng. Lớp ba là pháp lý giao dịch. Lớp bốn là pháp lý tài chính, gồm bảo lãnh và nghĩa vụ thanh toán. Chỉ khi bốn lớp này tương thích, người mua mới nên xem xét đặt cọc. Nếu chỉ một lớp thiếu, đặc biệt là lớp đất và lớp xây dựng, rủi ro sẽ lan sang cả quá trình nhận nhà, sang tên và thế chấp về sau. Theo kinh nghiệm biên tập của VHouse, người mua càng rõ quy trình kiểm tra, càng ít bị cuốn theo áp lực chốt nhanh từ môi giới hoặc bảng hàng.

Câu hỏi thường gặp

Mua nhà đã có sổ hồng rồi có cần kiểm tra thêm không?

Có. Sổ hồng là điều kiện rất quan trọng, nhưng không phải là toàn bộ câu chuyện. Người mua vẫn cần xem tình trạng thế chấp, quy hoạch, lối đi chung, phần sở hữu riêng và phần sở hữu chung nếu là căn hộ. Với nhà đất riêng lẻ, cũng nên kiểm tra xem tài sản có nằm trong khu vực bị hạn chế xây dựng hay đang có tranh chấp hay không.

Nhà hình thành trong tương lai có nên đặt cọc sớm không?

Chỉ nên đặt cọc khi đã thấy đủ cơ sở pháp lý tối thiểu. Ít nhất người mua cần biết dự án có quyền sử dụng đất hợp lệ, có quy hoạch phù hợp, có giấy phép xây dựng hoặc điều kiện pháp lý tương ứng, và có tài liệu chứng minh được phép đưa vào kinh doanh theo giai đoạn. Đặt cọc sớm khi hồ sơ còn mờ là cách chuyển phần rủi ro từ chủ đầu tư sang người mua.

Giấy bảo lãnh ngân hàng có thay thế cho việc kiểm tra dự án không?

Không. Bảo lãnh là một lớp an toàn bổ sung, không phải giấy phép để bỏ qua các bước kiểm tra khác. Nếu dự án có vấn đề về đất, xây dựng hoặc hợp đồng, bảo lãnh cũng không thể thay thế cho hồ sơ nền. Người mua nên xem bảo lãnh như một cơ chế giảm thiểu rủi ro tài chính, chứ không phải giấy thông hành tuyệt đối.

Làm sao biết hợp đồng mua bán có điều khoản bất lợi?

Cần đọc kỹ các điều khoản về tiến độ thanh toán, phạt chậm thanh toán, chậm bàn giao, quyền đơn phương chấm dứt, tiêu chuẩn bàn giao và điều kiện bảo hành. Nếu hợp đồng chỉ ràng buộc người mua mà không quy định rõ nghĩa vụ của bên bán, hoặc các phụ lục mô tả quá chung chung, đó là dấu hiệu cần xem lại. Hợp đồng càng mơ hồ, tranh chấp càng dễ phát sinh.

Khi nào nên nhờ luật sư hoặc đơn vị thẩm tra hồ sơ?

Nên nhờ ngay khi giao dịch có giá trị lớn, tài sản hình thành trong tương lai, dự án có lịch sử pháp lý phức tạp hoặc hồ sơ có nhiều điểm chưa đồng nhất. Chi phí thẩm tra thường nhỏ hơn rất nhiều so với thiệt hại nếu phải theo kiện, chậm sang tên hoặc xử lý tranh chấp sau khi đã thanh toán phần lớn giá trị căn nhà.

Khám phá

Kiểm tra pháp lý sổ đỏ trước khi bán bất động sản: Cách làm

Giấy tờ pháp lý bất động sản cần có để giao dịch an toàn

Cách kiểm tra pháp lý nhà đất trước khi mua an toàn

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Thiết kế phòng ngủ 9m2: giải pháp tối ưu không gian sống

Khám phá các giải pháp thiết kế phòng ngủ 9m2 thông minh giúp tối ưu không gian sống. Hướng dẫn bố trí nội thất khoa học mang lại sự thư giãn tuyệt đối.

Xem thêm

Mẫu nhà đẹp 2026: Xu hướng thiết kế hòa hợp với thiên nhiên

Khám phá xu hướng thiết kế mẫu nhà đẹp năm 2026 tập trung vào không gian sống hòa hợp thiên nhiên, ứng dụng vi khí hậu và vật liệu bền vững.

Xem thêm

Xu hướng thiết kế nhà ở 2026: Phong cách tối giản mà sang trọng

Khám phá xu hướng thiết kế nhà ở năm 2026 với phong cách tối giản kết hợp vật liệu tự nhiên, không gian mở và smarthome tạo nên sự sang trọng tinh tế.

Xem thêm

Thị trường nhà ở hạng sang 2026: Khi sự xa xỉ là trở về nhà

Phân tích thị trường nhà ở hạng sang 2026 và cách khái niệm xa xỉ đang dịch chuyển từ phô diễn sang cảm giác sống thoải mái, riêng tư và bền vững.

Xem thêm

SNOW House Sài Gòn: Không gian sống chan hòa ánh sáng thiên nhiên

Khám phá giải pháp kiến trúc đột phá tại SNOW House Sài Gòn, nơi mặt tiền 5m được mở rộng nhờ hiệu ứng thị giác và ánh sáng tự nhiên, kết hợp hoàn hảo giữa nhà ở và văn phòng.

Xem thêm

Thiết kế căn hộ 1110 Hà Nội phong cách vintage trang nhã

Khám phá cách thiết kế căn hộ 62 m2 ở Hà Nội theo phong cách vintage trang nhã, cân bằng giữa thẩm mỹ, công năng và cảm giác sống ấm cúng.

Xem thêm

Thiết kế góc ngủ an toàn và sạch sẽ cho bé với lót chống thấm

Khám phá nguyên lý hoạt động, cách lựa chọn vật liệu và kỹ thuật bố trí lót chống thấm nhằm duy trì một không gian ngủ an toàn, sạch sẽ cho trẻ sơ sinh.

Xem thêm

Hướng dẫn thủ tục vay vốn ngân hàng xây nhà mới nhất 2026

Cập nhật thủ tục vay vốn ngân hàng xây nhà năm 2026, từ hồ sơ, quy trình xét duyệt đến thời gian giải ngân và các lưu ý quan trọng.

Xem thêm