Kinh nghiệm mua căn hộ chung cư: 8 lưu ý cần biết

8 kinh nghiệm mua căn hộ chung cư giúp bạn kiểm tra pháp lý, vị trí, tài chính và hợp đồng trước khi xuống tiền an toàn hơn.

Mua căn hộ chung cư không chỉ là chọn một nơi để ở, mà còn là quyết định tài chính kéo dài nhiều năm. Chỉ cần bỏ sót một chi tiết nhỏ ở khâu pháp lý, dòng tiền hoặc điều khoản bàn giao, người mua có thể phải trả giá bằng thời gian, chi phí và cả sự bất tiện trong sinh hoạt.

Với người mua lần đầu, rủi ro thường không nằm ở việc không đủ tiền đặt cọc, mà nằm ở chỗ đánh giá sai nhu cầu thật, chọn nhầm dự án hoặc đọc hợp đồng quá nhanh. Bài này hệ thống hóa 8 lưu ý cốt lõi để bạn nhìn căn hộ như một tài sản sống lâu dài, không phải một quyết định cảm tính trong vài buổi đi xem nhà.

Xác định nhu cầu ở thật và sức chịu đựng tài chính

Bước đầu tiên là phải trả lời rõ căn hộ đó phục vụ cho ai, trong bao lâu và với nhịp sống nào.  Đội ngũ biên tập VHouse nhận thấy rất nhiều người mua lần đầu bị cuốn vào quảng cáo tiện ích mà quên mất câu hỏi quan trọng nhất: mình cần một chỗ ở phù hợp hay một sản phẩm dễ bán lại sau này. Hai mục tiêu này có thể giao nhau, nhưng không bao giờ hoàn toàn giống nhau.

Đội ngũ biên tập VHouse nhận thấy rất nhiều người mua lần đầu bị cuốn vào quảng cáo tiện ích mà quên mất câu hỏi quan trọng nhất: mình cần một chỗ ở phù hợp hay một sản phẩm dễ bán lại sau này. Hai mục tiêu này có thể giao nhau, nhưng không bao giờ hoàn toàn giống nhau.

Lưu ý đầu tiên là xác định đúng nhu cầu sử dụng. Nếu gia đình mới có một con nhỏ, căn hộ hai phòng ngủ thường linh hoạt hơn căn một phòng ngủ vì còn chỗ cho làm việc, học tập và đón ông bà hỗ trợ. Nếu người mua đi làm ở trung tâm nhưng dự tính ở lâu dài, ưu tiên nên nghiêng về bố cục căn hộ, hướng gió, độ riêng tư và khả năng đón ánh sáng tự nhiên. Một căn hộ đẹp trên ảnh nhưng sinh hoạt bí bách sẽ nhanh chóng trở thành gánh nặng sau vài tháng dọn vào.

Lưu ý thứ hai là kiểm tra sức chịu đựng tài chính bằng dòng tiền thực tế, không phải bằng cảm giác “cố thêm một chút cũng được”. Mỗi tháng, khoản trả góp chỉ là một phần. Còn có phí quản lý, chi phí nội thất, điện nước, gửi xe, bảo trì đồ dùng và khoản dự phòng cho những tháng thu nhập giảm. Cơ chế ở đây rất đơn giản: khi ngân sách bị khóa vào nợ vay quá lớn, mọi biến động nhỏ về lãi suất, việc làm hoặc chi tiêu gia đình đều tạo áp lực dây chuyền. Vì vậy, trước khi chốt căn hộ, hãy tính theo kịch bản thận trọng nhất, tức là vẫn xoay xở được nếu thu nhập không tăng như kỳ vọng.

Một nguyên tắc thực tế là đừng mua theo mức tối đa ngân hàng có thể cho vay, mà mua theo mức gia đình có thể thở được trong nhiều năm. Nếu sau khi cộng tiền trả nợ và toàn bộ chi phí sinh hoạt mà vẫn còn dư địa cho quỹ dự phòng, lựa chọn đó mới thật sự an toàn. Đây là điểm khởi đầu, vì một căn hộ chỉ phù hợp khi nó khớp với đời sống thật, không phải với kỳ vọng trên brochure.

Kiểm tra pháp lý dự án và hồ sơ của chủ đầu tư

Pháp lý là lớp lọc đầu tiên để phân biệt một dự án có thể mua được với một dự án chỉ “trông có vẻ đáng mua”.  Lưu ý thứ ba là phải xem kỹ các giấy tờ nền tảng của dự án, từ quyền sử dụng đất, quy hoạch, giấy phép xây dựng cho đến văn bản đủ điều kiện mở bán nếu mua căn hộ hình thành trong tương lai. Những hồ sơ này không phải để trưng bày cho đủ thủ tục, mà là căn cứ cho việc dự án có được triển khai đúng quy định hay không.

Lưu ý thứ ba là phải xem kỹ các giấy tờ nền tảng của dự án, từ quyền sử dụng đất, quy hoạch, giấy phép xây dựng cho đến văn bản đủ điều kiện mở bán nếu mua căn hộ hình thành trong tương lai. Những hồ sơ này không phải để trưng bày cho đủ thủ tục, mà là căn cứ cho việc dự án có được triển khai đúng quy định hay không.

Lưu ý thứ tư là kiểm tra uy tín của chủ đầu tư và những bên liên quan đến tiến độ bàn giao. Một dự án tốt không chỉ cần tòa nhà đẹp, mà còn cần chuỗi thực thi ổn định từ phát triển dự án đến quản lý vận hành. Nếu chủ đầu tư từng chậm bàn giao nhiều lần, thay đổi vật liệu quá nhiều hoặc thường xuyên phát sinh tranh chấp với cư dân ở các dự án trước, đó là tín hiệu không nên xem nhẹ. Khi mua nhà, người mua không mua lời hứa, mà mua khả năng thực hiện lời hứa đó.

Cơ chế của pháp lý trong giao dịch căn hộ là cơ chế bảo vệ quyền lợi trong tương lai. Với nhà đã hình thành, người mua nhìn thấy bằng mắt. Nhưng với nhà đang xây, người mua đang trả tiền cho một tài sản chưa hoàn tất. Vì vậy, điều quyết định không chỉ là mẫu căn hộ, mà là việc dự án có đủ cơ sở để hoàn thiện đúng thiết kế, đúng thời hạn và đủ điều kiện sang tên hay không. Nếu hồ sơ pháp lý mập mờ, rủi ro thường không bùng nổ ngay, mà xuất hiện ở các chỗ rất tốn kém như chậm nhận nhà, khó vay ngân hàng, sai khác diện tích hoặc kéo dài thời gian ra sổ.

Theo phân tích của VHouse, người mua nên giữ thái độ “thẩm định” thay vì chỉ “đi xem”. Nghĩa là phải hỏi rõ về tiến độ pháp lý, tiến độ xây dựng, tình trạng thế chấp dự án nếu có, và quy trình cấp giấy chứng nhận sau bàn giao. Chỉ cần bỏ qua khâu này, mọi ưu đãi giá bán ban đầu đều có thể trở thành chi phí cơ hội về sau.

Đọc vị vị trí, tiện ích và chất lượng vận hành

Vị trí là yếu tố ảnh hưởng trực tiếp đến cả trải nghiệm ở thật lẫn khả năng giữ giá của căn hộ.  Lưu ý thứ năm là không nên chỉ nhìn bản đồ và khoảng cách tính bằng kilômét, mà phải nhìn bằng thời gian di chuyển thực tế. Một căn hộ cách trung tâm không xa nhưng kẹt xe nặng vào giờ cao điểm có thể bất tiện hơn một dự án ở xa hơn nhưng đi lại thông suốt. Với người đi làm, đi học hoặc có con nhỏ, thời gian mỗi ngày quan trọng không kém diện tích căn hộ.

Lưu ý thứ năm là không nên chỉ nhìn bản đồ và khoảng cách tính bằng kilômét, mà phải nhìn bằng thời gian di chuyển thực tế. Một căn hộ cách trung tâm không xa nhưng kẹt xe nặng vào giờ cao điểm có thể bất tiện hơn một dự án ở xa hơn nhưng đi lại thông suốt. Với người đi làm, đi học hoặc có con nhỏ, thời gian mỗi ngày quan trọng không kém diện tích căn hộ.

Lưu ý thứ sáu là phân biệt tiện ích quảng cáo với tiện ích dùng được. Bể bơi, phòng gym, khu vui chơi hay công viên nội khu nghe rất hấp dẫn, nhưng cần hỏi thêm ai là người vận hành, chi phí duy trì thế nào và mức độ sử dụng thực tế ra sao. Tiện ích đẹp trên sa bàn chưa chắc tạo ra giá trị sống nếu không được bảo trì đều đặn. Một khu căn hộ có mật độ cư dân hợp lý, lối đi thông thoáng, thang máy đủ dùng và khu sinh hoạt chung hoạt động tốt thường cho trải nghiệm lâu dài tốt hơn một dự án nhiều hạng mục nhưng vận hành rời rạc.

Cơ chế của vị trí và vận hành là cơ chế thanh khoản. Căn hộ dễ bán lại hay cho thuê lại thường là căn hộ giải quyết được bài toán hằng ngày của số đông, gồm đi lại, học hành, mua sắm và an ninh. Khi dự án nằm gần trục giao thông chính, trường học, bệnh viện hoặc trung tâm việc làm, nhóm khách quan tâm đến nó sẽ rộng hơn, vì họ không phải đánh đổi quá nhiều giữa chi phí và tiện nghi. Ngược lại, một nơi có thiết kế tốt nhưng xa dịch vụ thiết yếu sẽ kén người mua hơn. Chất lượng vận hành cũng tạo ra tác động dài hạn, vì tòa nhà được quản lý tốt sẽ chậm xuống cấp, giảm mâu thuẫn cư dân và giữ hình ảnh dự án ổn định.

Trong các bài phân tích của VHouse, đây là điểm mà người mua nên soi kỹ nhất sau pháp lý. Một căn hộ không chỉ sống bằng ngày nhận nhà. Nó sống bằng những năm sử dụng tiếp theo, và chính vị trí cộng với vận hành mới quyết định giá trị thực của những năm đó.

Tính kỹ phương án vay và điều khoản hợp đồng

Nếu đã xác định mua bằng vốn vay, người mua phải xem khoản vay như một cam kết tài chính có thể thay đổi theo thời gian.  Lưu ý thứ bảy là đừng chỉ hỏi “ngân hàng cho vay bao nhiêu”, mà phải hỏi “nếu lãi suất tăng thì tháng nào gia đình bắt đầu thấy căng”. Nhiều gói vay lúc đầu nhìn rất dễ chịu vì lãi suất ưu đãi, nhưng sau giai đoạn ưu đãi, số tiền trả hàng tháng có thể khác đáng kể. Nếu không tính trước, người mua dễ rơi vào tình trạng mua được nhà nhưng mất tự do chi tiêu.

Lưu ý thứ bảy là đừng chỉ hỏi “ngân hàng cho vay bao nhiêu”, mà phải hỏi “nếu lãi suất tăng thì tháng nào gia đình bắt đầu thấy căng”. Nhiều gói vay lúc đầu nhìn rất dễ chịu vì lãi suất ưu đãi, nhưng sau giai đoạn ưu đãi, số tiền trả hàng tháng có thể khác đáng kể. Nếu không tính trước, người mua dễ rơi vào tình trạng mua được nhà nhưng mất tự do chi tiêu.

Lưu ý thứ tám là đọc hợp đồng như một tài liệu ràng buộc quyền lợi, không phải như tờ giấy thủ tục. Những điều khoản cần kiểm tra gồm diện tích bàn giao, tiêu chuẩn hoàn thiện, thời hạn bàn giao, mức phạt khi chậm tiến độ, trách nhiệm bảo hành và cách tính các khoản phí phát sinh. Một chi tiết đáng chú ý là diện tích thông thủy, tức phần diện tích sử dụng thực tế bên trong căn hộ, khác với cách đo có tính cả tường và cột. Nếu không hiểu rõ, người mua rất dễ có cảm giác căn hộ “nhỏ hơn tưởng tượng” khi nhận nhà, dù trên giấy tờ mọi thứ vẫn hợp lệ.

Cơ chế ở đây là sự lệ thuộc của dòng tiền vào điều khoản hợp đồng. Với căn hộ trả góp, mỗi tháng người mua không chỉ trả nợ gốc và lãi, mà còn chịu tác động từ tiến độ giải ngân, lịch bàn giao, phí phạt và những thay đổi trong quá trình thi công. Nếu hợp đồng ghi mơ hồ về tiêu chuẩn hoàn thiện, tranh chấp sau này sẽ rất khó xử lý vì lúc đó người mua phải chứng minh rằng căn hộ bàn giao không đúng cam kết. Nếu điều khoản bàn giao trễ không chặt, chi phí thuê nhà tạm hoặc chi phí sinh hoạt phát sinh sẽ hoàn toàn đổ về phía người mua.

Kinh nghiệm thực tế là trước khi ký, hãy đối chiếu từng mục trong hợp đồng với thông tin bán hàng, phụ lục vật liệu và tiến độ thanh toán. Một hợp đồng tốt không làm căn hộ rẻ hơn, nhưng giúp người mua biết chính xác mình đang trả tiền cho điều gì. Trong một giao dịch lớn như mua nhà, sự rõ ràng có giá trị hơn mọi lời quảng cáo đẹp.

Chuẩn bị một bộ checklist trước khi chốt cọc

Sau khi đã đi qua 4 nhóm vấn đề lớn, người mua nên tự tạo cho mình một bộ kiểm tra cuối cùng trước khi xuống tiền. Ở bước này, điều quan trọng không phải là xem thêm thật nhiều dự án, mà là lọc lại đúng dự án phù hợp nhất với nhu cầu và khả năng tài chính đã xác định từ đầu. Một căn hộ đáng mua thường là căn hộ mà bạn có thể giải thích rành mạch vì sao nó phù hợp về vị trí, pháp lý, chi phí và kế hoạch sống trong 3 đến 5 năm tới.

Checklist này nên xoay quanh 8 lưu ý đã nói ở trên, nhưng với thứ tự ưu tiên rõ ràng. Trước hết là nhu cầu sử dụng thật. Sau đó là mức trả góp có thể chịu được. Tiếp theo là pháp lý dự án, uy tín chủ đầu tư, vị trí, tiện ích, vận hành, lãi vay và hợp đồng. Nếu một dự án đẹp nhưng lại thua ở hai trong số các nhóm này, người mua nên bình tĩnh lại thay vì cố mua cho kịp thời điểm mở bán. Giá bán có thể thay đổi, nhưng áp lực tài chính và rủi ro pháp lý thì đi theo suốt thời gian sở hữu.

Một điểm nhiều người bỏ qua là bước kiểm tra trước khi đặt cọc thường cho biết rất rõ khả năng ra quyết định của chính mình. Nếu ngay từ khâu đọc hồ sơ đã thấy nhiều chỗ mâu thuẫn, hãy coi đó là tín hiệu để chậm lại. Nếu mọi thông tin đều rõ nhưng vẫn cần vay vượt quá sức chịu đựng, cũng nên lùi lại. Kỷ luật trong mua nhà là một dạng bảo vệ tài sản, nhất là khi căn hộ thường là khoản chi lớn nhất của nhiều gia đình trẻ ở Việt Nam.

Câu hỏi thường gặp

Mua căn hộ chung cư lần đầu nên ưu tiên điều gì?

Ưu tiên đầu tiên là phù hợp với nhu cầu sống và khả năng tài chính. Nhiều người mua vì thấy dự án đẹp, nhưng sau đó phải chịu áp lực trả góp và chi phí vận hành quá lớn. Nếu chưa chắc, hãy chọn phương án an toàn hơn thay vì cố nâng tầm quá sớm.

Có nên mua căn hộ khi dự án còn đang xây không?

Có thể mua nếu hồ sơ pháp lý rõ ràng và chủ đầu tư có tiến độ thực hiện tốt. Tuy nhiên, người mua cần hiểu rằng mình đang mua một tài sản hình thành trong tương lai, nên rủi ro tiến độ và bàn giao luôn cao hơn so với căn hộ đã hoàn thiện.

Làm sao biết một căn hộ có đáng ở lâu dài?

Hãy xem ba yếu tố chính: vị trí có thuận tiện cho sinh hoạt hằng ngày không, thiết kế có dễ ở thật không và vận hành tòa nhà có ổn định không. Một căn hộ đáng ở lâu dài thường giải quyết tốt cả ba điểm này chứ không chỉ đẹp ở thời điểm mở bán.

Hợp đồng mua căn hộ cần xem kỹ chỗ nào nhất?

Cần chú ý đến diện tích bàn giao, tiến độ thanh toán, thời hạn bàn giao, tiêu chuẩn hoàn thiện và điều khoản phạt nếu chậm tiến độ. Đây là những phần dễ phát sinh tranh chấp nhất nếu ghi không rõ hoặc đọc lướt.

Vay mua chung cư thế nào để ít áp lực hơn?

Người mua nên tính khoản trả hàng tháng theo kịch bản thận trọng, không dựa hoàn toàn vào mức ngân hàng có thể cho vay. Sau khi trừ tiền nợ, chi phí sinh hoạt và khoản dự phòng, nếu ngân sách vẫn còn dư địa thì khoản vay đó mới tương đối an toàn.

Khám phá

Thuê căn hộ chung cư toàn quốc: Bảng giá và kinh nghiệm

Căn hộ dịch vụ là gì? Kinh nghiệm mua và cho thuê hiệu quả

Lãi suất vay mua nhà mới nhất: Mức giảm và phí phạt cần biết

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Xu hướng xây nhà 2026 và các giải pháp tối ưu chi phí hiệu quả

Cập nhật xu hướng xây nhà 2026 tại Việt Nam, từ phong cách kiến trúc, vật liệu, smart home đến cách tối ưu chi phí bền vững.

Xem thêm

Bất động sản hạng sang: Xu hướng đầu tư dài hạn tiềm năng 2026

Phân tích xu hướng bất động sản hạng sang năm 2026, từ dòng vốn thượng lưu đến tiêu chuẩn sống khỏe và yếu tố khan hiếm tạo giá trị dài hạn.

Xem thêm

Techcombank là gì? Tổng quan thương hiệu và dịch vụ nổi bật

Tìm hiểu Techcombank là gì, thương hiệu ngân hàng này mạnh ở đâu, hệ sinh thái dịch vụ ra sao và vì sao được nhiều khách hàng cá nhân lựa chọn.

Xem thêm

Nợ thẻ tín dụng quá hạn: 4 rủi ro lớn và cách xử lý dứt điểm

Nợ thẻ tín dụng quá hạn không chỉ phát sinh lãi phạt cắt cổ mà còn đẩy bạn vào danh sách nợ xấu CIC. Khám phá 4 rủi ro cốt lõi và giải pháp xử lý dứt điểm.

Xem thêm

Thẻ tín dụng miễn lãi 55 ngày: 4 điều cần biết trước khi dùng

Hiểu rõ cơ chế hoạt động, nguyên tắc tính chu kỳ thanh toán và cách tận dụng tối đa đặc quyền của thẻ tín dụng miễn lãi 55 ngày trong năm 2026.

Xem thêm

Gửi tiết kiệm hàng tháng: Tổng hợp thông tin từ A đến Z

Phân tích chuyên sâu về cơ chế gửi tiết kiệm hàng tháng, các gói sản phẩm phổ biến năm 2026 và chiến lược phân bổ vốn giúp tối ưu hóa lãi kép.

Xem thêm

Tín dụng tiêu dùng là gì? 5 điều cần biết trước khi vay vốn

Tín dụng tiêu dùng là gì, có những hình thức nào và cần lưu ý gì trước khi vay? Bài viết phân tích chuyên sâu giúp bạn vay vốn đúng cách, tránh rủi ro tài chính.

Xem thêm

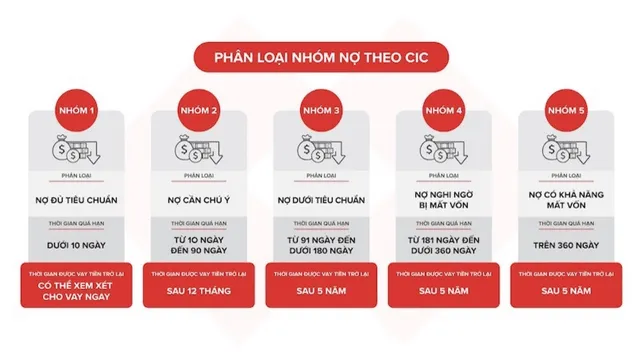

Nợ xấu là gì? Phân loại, cách kiểm tra và hướng xử lý hiệu quả

Tìm hiểu nợ xấu là gì, cách phân loại theo CIC, cách tra cứu bằng CCCD và hướng xử lý đúng để cải thiện lịch sử tín dụng năm 2026.

Xem thêm