High Net Worth Client là gì? Góc nhìn cho BĐS cao cấp

High Net Worth Client là gì, khác gì UHNWI và vì sao nhóm khách hàng tài sản lớn này định hình cách vận hành của BĐS cao cấp?

Một căn penthouse trung tâm, một biệt thự ven sông hay một sản phẩm branded residence không chỉ được bán bằng vị trí và thiết kế. Ở phân khúc này, người mua thường quan tâm nhiều hơn đến độ hiếm của tài sản, tính riêng tư, khả năng giữ giá và cách tài sản đó nằm trong bức tranh gia sản dài hạn.

Đó là lý do khái niệm High Net Worth Client và Ultra High Net Worth Client không chỉ thuộc về ngành ngân hàng hay quản lý tài sản. Trong BĐS cao cấp, đây là hai nhóm khách hàng có ảnh hưởng rất lớn đến cách dự án được định vị, cách giao dịch diễn ra và cách dịch vụ hậu mãi được thiết kế.

1. High Net Worth Client và Ultra High Net Worth Client là ai?

High Net Worth Client, thường viết tắt là HNWI, là cách gọi nhóm khách hàng có giá trị tài sản ròng ở mức cao, đủ lớn để cần đến cách quản lý tài sản chuyên biệt thay vì chỉ gửi tiết kiệm hay mua bán theo cảm tính. Ngay sau đây có thể xem một hình dung trực quan về nhóm khách hàng này trong môi trường tài chính và bất động sản cao cấp.

Điểm quan trọng nhất của HNWI không nằm ở việc họ có “nhiều tiền” theo nghĩa chung chung, mà nằm ở phần tài sản có thể đầu tư, tái cơ cấu hoặc chuyển hóa thành các kênh sinh lời khác. Một người có thu nhập rất cao nhưng tài sản bị khóa trong doanh nghiệp, hàng tồn kho hay các khoản đầu tư kém thanh khoản chưa chắc đã được xếp ngang với một người có danh mục tài sản linh hoạt hơn. Trong thực tế tư vấn BĐS cao cấp, sự khác biệt này ảnh hưởng trực tiếp đến cách chốt giao dịch, cách dùng đòn bẩy và cả thời gian ra quyết định.

Ultra High Net Worth Client, hay UHNWI, là nhóm ở ngưỡng cao hơn nữa. Nếu HNWI thường cần một cấu trúc quản lý tài sản bài bản, thì UHNWI gần như luôn cần một hệ sinh thái tư vấn toàn diện, bao gồm đầu tư, pháp lý, thuế, bảo mật và kế hoạch truyền đời. Với BĐS cao cấp, nhóm này thường quan tâm đến những tài sản mang tính biểu tượng, độ hiếm cao, tính riêng tư mạnh và khả năng đóng vai trò như một “kho chứa giá trị” trong dài hạn hơn là chỉ để ở.

Cơ chế phân tầng này rất quan trọng vì nó quyết định toàn bộ ngôn ngữ dịch vụ. Một sản phẩm BĐS dành cho người mua phổ thông có thể nhấn mạnh diện tích, tiện ích và chiết khấu. Nhưng với HNWI và UHNWI, sản phẩm phải chứng minh được chất lượng pháp lý, cấu trúc sở hữu, tính kín đáo của giao dịch và khả năng vận hành tài sản sau khi bàn giao. Đó là lý do trong các thương vụ cao cấp, giá niêm yết chỉ là điểm khởi đầu, còn giá trị thật nằm ở cách tài sản được bảo vệ, sử dụng và chuyển giao.

2. Nhu cầu tài chính đặc thù của nhóm tài sản lớn trong BĐS cao cấp

Nhu cầu đầu tiên của HNWI và UHNWI là bảo toàn vốn. Với BĐS cao cấp, điều này không đồng nghĩa họ chỉ tìm tài sản rẻ hơn thị trường, mà là chọn tài sản có khả năng giữ chất lượng qua nhiều chu kỳ. Một sản phẩm ở vị trí khan hiếm, pháp lý rõ ràng và nguồn cung hạn chế thường được xem như lớp bảo vệ tài sản tốt hơn một sản phẩm đẹp nhưng dễ thay thế.

Cơ chế ở đây rất rõ. BĐS là tài sản có chu kỳ, có chi phí nắm giữ và có độ trễ thanh khoản. Khi thị trường thuận lợi, giá có thể tăng nhanh, nhưng khi thị trường chậm lại, tài sản yếu sẽ bộc lộ điểm yếu ngay lập tức. Vì vậy, nhóm tài sản lớn thường đặt trọng tâm vào chất lượng nền tảng, không chạy theo bề nổi. Họ quan tâm đến mật độ dân cư, quy hoạch khu vực, khả năng khai thác cho thuê, phương án thoát hàng và tính bền vững của nhu cầu trong tương lai. Trong góc nhìn của VHouse, đây là lý do một tài sản tốt thường ít cần giải thích với người mua kế tiếp, vì bản thân nó đã tạo ra niềm tin.

Nhu cầu thứ hai là tối ưu hóa lợi nhuận dài hạn. Ở BĐS cao cấp, lợi nhuận không chỉ đến từ tăng giá vốn, mà còn đến từ khả năng giữ vị thế trong chu kỳ thị trường. Một căn hộ hạng sang ở trung tâm, một biệt thự compound kín hay một sản phẩm gắn thương hiệu quản lý quốc tế có thể tạo ra lợi thế khác nhau tùy thời điểm. HNWI thường không mua chỉ vì kỳ vọng tăng giá ngắn hạn. Họ cân nhắc tổng lợi ích, gồm mức độ tiện dụng cho gia đình, khả năng cho thuê, giá trị thương hiệu của dự án và vai trò của tài sản trong cấu trúc đầu tư tổng thể.

Nhu cầu thứ ba là dịch vụ cá nhân hóa, nhanh và linh hoạt. Người mua tài sản lớn thường không muốn đi qua một quy trình cứng nhắc, công khai và kéo dài. Họ cần lịch xem nhà kín đáo, hồ sơ được chuẩn bị gọn, phản hồi nhanh và cách thương lượng phù hợp với hoàn cảnh riêng. Đây cũng là nơi BĐS cao cấp khác rất xa phân khúc đại chúng. Không phải mọi khách hàng giàu đều thích phô trương. Phần lớn nhóm này lại ưu tiên sự tinh tế, vì càng nhiều tài sản, họ càng đề cao quyền kiểm soát thời gian và quyền riêng tư.

3. Hệ sinh thái đặc quyền tài chính dành cho nhóm này

Những khách hàng HNWI và UHNWI hiếm khi chỉ mua một tài sản đơn lẻ. Họ thường di chuyển trong một hệ sinh thái gồm ngân hàng ưu tiên, cố vấn đầu tư, luật sư, nhà hoạch định thuế và đội ngũ quản lý tài sản. Trong BĐS cao cấp, hệ sinh thái đó mở rộng thành dịch vụ giao dịch kín, hỗ trợ thẩm định pháp lý, kết nối tài sản phù hợp và chăm sóc sau bán.

Cơ chế vận hành của hệ sinh thái đặc quyền này dựa trên một nguyên tắc đơn giản: càng nhiều tầng tài sản, càng cần đồng bộ thông tin. Nếu một khách hàng sở hữu doanh nghiệp, danh mục đầu tư tài chính và vài BĐS ở nhiều địa điểm, mọi quyết định mua thêm tài sản mới đều có thể ảnh hưởng đến thanh khoản, rủi ro và thuế vụ sau đó. Bởi vậy, dịch vụ tốt không chỉ là giới thiệu sản phẩm đẹp, mà là ghép đúng tài sản vào đúng mục tiêu. Một biệt thự có thể phù hợp để ở, nhưng lại không phù hợp làm tài sản cho thuê. Một căn hộ trung tâm có thể dễ thanh khoản hơn, nhưng lại không tạo cảm giác riêng tư như nhà thấp tầng. Mỗi lựa chọn đều có cái giá của nó.

Trong hệ sinh thái này, danh mục đầu tư đa dạng là yếu tố cốt lõi. Nhiều khách hàng tài sản lớn không muốn dồn toàn bộ giá trị vào một kênh duy nhất. Họ phân bổ giữa tiền mặt, chứng khoán, trái phiếu, phần vốn kinh doanh và BĐS. Riêng với BĐS cao cấp, tài sản thường được xem như lớp bảo toàn và thể hiện vị thế, chứ không phải nơi đặt toàn bộ kỳ vọng tăng trưởng. Chính vì thế, các dự án có quản lý vận hành bài bản, cộng đồng cư dân chọn lọc và lịch sử bàn giao tốt thường được đánh giá cao hơn mức hào nhoáng bên ngoài.

Dịch vụ phong cách sống cũng là một phần của hệ sinh thái đặc quyền. Với UHNWI, trải nghiệm mua tài sản có thể bao gồm tiếp cận riêng, bảo mật danh tính, hỗ trợ nội thất theo yêu cầu, chỗ đỗ xe riêng, thang máy riêng hoặc tiêu chuẩn concierge cao cấp. Những chi tiết này không chỉ tạo cảm giác tiện nghi, mà còn giúp tài sản hoạt động như một phần của phong cách sống thượng lưu. Với BĐS cao cấp, trải nghiệm không dừng ở bàn giao chìa khóa. Giá trị thật là mức độ tài sản có thể hòa vào nhịp sống, giữ được sự riêng tư và giảm tối đa ma sát trong vận hành hằng ngày.

4. Quản lý gia sản dành cho HNWI và UHNWI

Quản lý gia sản, hay Wealth Management, là lớp quản trị cao hơn đầu tư thông thường. Nó không chỉ hỏi “mua gì để sinh lời”, mà hỏi “tài sản này đứng ở đâu trong toàn bộ bức tranh gia sản, và có làm gia tăng rủi ro hệ thống hay không”. Với BĐS cao cấp, câu hỏi đó đặc biệt quan trọng vì một bất động sản đẹp chưa chắc đã là tài sản hợp lý nếu nó làm mất cân bằng dòng tiền hoặc tạo gánh nặng vận hành.

Cơ chế của quản lý gia sản nằm ở sự phối hợp giữa nhiều lớp quyết định. Một tài sản BĐS không thể xem tách khỏi tiền mặt dự phòng, nguồn thu từ kinh doanh, khả năng vay vốn, kế hoạch truyền đời và các cam kết pháp lý liên quan. Nếu mua một tài sản quá lớn so với dòng tiền, chủ sở hữu có thể bị rơi vào tình thế phải bán gấp khi thị trường chưa thuận lợi. Nếu mua một tài sản quá phân tán, việc quản trị sẽ phức tạp và mất kiểm soát. Vì vậy, quản lý gia sản tốt là quá trình điều chỉnh liên tục giữa tăng trưởng, an toàn và tính linh hoạt.

Trong bối cảnh này, kế hoạch truyền đời tài sản là một nội dung không thể bỏ qua. Nhiều gia đình có tài sản lớn nhưng chưa chuẩn bị đủ cho giai đoạn chuyển giao giữa các thế hệ. BĐS là nhóm tài sản dễ phát sinh vướng mắc nếu quyền sở hữu, quyền sử dụng, mục đích khai thác và mong muốn của các thành viên gia đình không được xác định sớm. Với Việt Nam, điều đó càng cần chú ý vì mỗi cấu trúc sở hữu có thể kéo theo cách xử lý khác nhau khi sang tên, thừa kế hoặc góp vốn. Khách hàng HNWI và UHNWI thường cần phối hợp luật sư, cố vấn thuế và chuyên gia tài chính để tránh tình trạng tài sản lớn nhưng thiếu tính kế thừa.

BĐS cao cấp vì thế không chỉ là nơi ở hay kênh đầu tư, mà còn là một phần của chiến lược tổ chức tài sản. Một căn hộ cho gia đình trẻ, một biệt thự phục vụ tiếp khách, một tài sản cho thuê dài hạn và một tài sản giữ vốn có thể cùng xuất hiện trong một danh mục. Cái khó không nằm ở việc mua bao nhiêu tài sản, mà ở việc xếp từng tài sản vào đúng chức năng. Khi cấu trúc đó rõ ràng, gia sản trở nên bền vững hơn, ít phụ thuộc vào một biến số duy nhất và dễ truyền từ thế hệ này sang thế hệ khác.

5. Góc nhìn cho dự án BĐS cao cấp khi phục vụ HNWI và UHNWI

Một dự án BĐS cao cấp muốn chạm đúng nhóm HNWI và UHNWI phải vượt qua bài toán “đẹp” để đi vào bài toán “đáng giữ”. Điều họ cân nhắc thường là vị trí khan hiếm, chất lượng pháp lý, năng lực vận hành, độ riêng tư và khả năng thanh khoản về sau. Nếu dự án chỉ giỏi truyền thông mà thiếu độ chắc ở các lớp nền tảng, khách hàng tài sản lớn sẽ nhận ra rất nhanh.

Cơ chế định giá trong phân khúc này khác với bất động sản phổ thông. Giá trị của tài sản cao cấp không chỉ đến từ mét vuông, mà còn đến từ độ hiếm và khả năng tạo ra lựa chọn. Một vị trí ven sông, một khu trung tâm hạn chế nguồn cung, một dự án có thương hiệu quản lý quốc tế hay một tài sản có cấu trúc sở hữu minh bạch đều tạo ra cảm giác an toàn và tính độc quyền. Đó là lý do một sản phẩm có thể không phải lớn nhất thị trường, nhưng vẫn được xem là có giá trị hơn, vì nó hội tụ những yếu tố mà người mua tiếp theo cũng muốn sở hữu. Trong phân khúc này, VHouse thường nhìn tài sản theo góc độ “ít phải giải thích”, vì tài sản càng cần giải thích nhiều thì khả năng phòng thủ giá trị càng yếu.

Về thực hành, người mua hoặc nhà đầu tư BĐS cao cấp nên soi kỹ năm điểm. Thứ nhất là pháp lý và cấu trúc sở hữu. Thứ hai là khả năng vận hành thực tế sau bàn giao, bao gồm an ninh, quản lý và bảo trì. Thứ ba là tính riêng tư, từ lối vào, thang máy đến cách tổ chức không gian chung. Thứ tư là thanh khoản, nghĩa là tài sản có dễ bán lại khi cần hay không. Thứ năm là sự phù hợp với chiến lược gia sản tổng thể, vì một tài sản đẹp nhưng lệch mục tiêu vẫn có thể gây lãng phí vốn. Khi năm lớp này đồng thời đáp ứng, BĐS cao cấp mới thực sự đi vào đúng quỹ đạo của nhóm khách hàng tài sản lớn.

Câu hỏi thường gặp

High Net Worth Client có phải cứ rất giàu là được gọi như vậy không?

Không hẳn. Điểm cốt lõi nằm ở giá trị tài sản ròng có thể đầu tư và khả năng quản trị nó, chứ không chỉ ở thu nhập hay vẻ ngoài giàu có. Một người có dòng tiền lớn nhưng tài sản kém linh hoạt chưa chắc đã phù hợp với cách phân nhóm này.

UHNWI khác HNWI ở điểm nào trong BĐS cao cấp?

UHNWI thường có quy mô tài sản lớn hơn nhiều và nhu cầu tinh vi hơn. Trong BĐS cao cấp, họ thường quan tâm mạnh đến tính riêng tư, giao dịch kín, độ hiếm của tài sản và cấu trúc sở hữu dài hạn. HNWI có thể dừng ở nhu cầu tối ưu hóa tài sản, còn UHNWI thường cần một hệ sinh thái quản trị gia sản rộng hơn.

Vì sao khách hàng tài sản lớn hay ưu tiên giao dịch kín?

Vì họ coi thời gian, danh tính và sự ổn định của tài sản là một phần giá trị. Giao dịch kín giúp giảm nhiễu thị trường, tránh ảnh hưởng đến hình ảnh cá nhân và tăng khả năng đàm phán theo nhu cầu thực. Với BĐS cao cấp, sự kín đáo đôi khi quan trọng không kém giá bán.

BĐS cao cấp nào thường phù hợp để giữ tài sản lâu dài?

Những tài sản có vị trí khan hiếm, pháp lý rõ ràng, cộng đồng cư dân chọn lọc và đơn vị vận hành tốt thường có khả năng giữ giá tốt hơn. Tuy nhiên, tài sản phù hợp lâu dài còn phụ thuộc vào mục tiêu của chủ sở hữu, như để ở, cho thuê hay làm tài sản truyền đời.

Có nên dùng đòn bẩy tài chính khi mua BĐS cao cấp không?

Có thể, nhưng phải rất thận trọng. Đòn bẩy giúp tối ưu vốn nếu dòng tiền ổn định và tài sản có thanh khoản tốt, nhưng nó cũng làm rủi ro tăng nhanh khi thị trường đảo chiều. Với nhóm tài sản lớn, quyết định vay thường phải đi kèm kế hoạch dòng tiền và phương án thoát hàng rõ ràng.

Khám phá

Bất động sản cao cấp toàn cầu 2026: Xu hướng và điểm nóng

Biệt thự bán đảo lõi trung tâm là gì? Góc nhìn đầu tư

Nobu Danang: Tòa căn hộ cao cấp mang tiêu chuẩn Kokoro đến Đông Nam Á

Bất động sản cao cấp 2026: Xu hướng đầu tư mới và những thị trường tiềm năng trên toàn cầu

Grand Opera Tower: Đầu tư bất động sản cao cấp tại trung tâm Thành phố Hồ Chí Minh

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Xu hướng xây nhà 2026 và các giải pháp tối ưu chi phí hiệu quả

Cập nhật xu hướng xây nhà 2026 tại Việt Nam, từ phong cách kiến trúc, vật liệu, smart home đến cách tối ưu chi phí bền vững.

Xem thêm

Bất động sản hạng sang: Xu hướng đầu tư dài hạn tiềm năng 2026

Phân tích xu hướng bất động sản hạng sang năm 2026, từ dòng vốn thượng lưu đến tiêu chuẩn sống khỏe và yếu tố khan hiếm tạo giá trị dài hạn.

Xem thêm

Techcombank là gì? Tổng quan thương hiệu và dịch vụ nổi bật

Tìm hiểu Techcombank là gì, thương hiệu ngân hàng này mạnh ở đâu, hệ sinh thái dịch vụ ra sao và vì sao được nhiều khách hàng cá nhân lựa chọn.

Xem thêm

Nợ thẻ tín dụng quá hạn: 4 rủi ro lớn và cách xử lý dứt điểm

Nợ thẻ tín dụng quá hạn không chỉ phát sinh lãi phạt cắt cổ mà còn đẩy bạn vào danh sách nợ xấu CIC. Khám phá 4 rủi ro cốt lõi và giải pháp xử lý dứt điểm.

Xem thêm

Thẻ tín dụng miễn lãi 55 ngày: 4 điều cần biết trước khi dùng

Hiểu rõ cơ chế hoạt động, nguyên tắc tính chu kỳ thanh toán và cách tận dụng tối đa đặc quyền của thẻ tín dụng miễn lãi 55 ngày trong năm 2026.

Xem thêm

Gửi tiết kiệm hàng tháng: Tổng hợp thông tin từ A đến Z

Phân tích chuyên sâu về cơ chế gửi tiết kiệm hàng tháng, các gói sản phẩm phổ biến năm 2026 và chiến lược phân bổ vốn giúp tối ưu hóa lãi kép.

Xem thêm

Tín dụng tiêu dùng là gì? 5 điều cần biết trước khi vay vốn

Tín dụng tiêu dùng là gì, có những hình thức nào và cần lưu ý gì trước khi vay? Bài viết phân tích chuyên sâu giúp bạn vay vốn đúng cách, tránh rủi ro tài chính.

Xem thêm

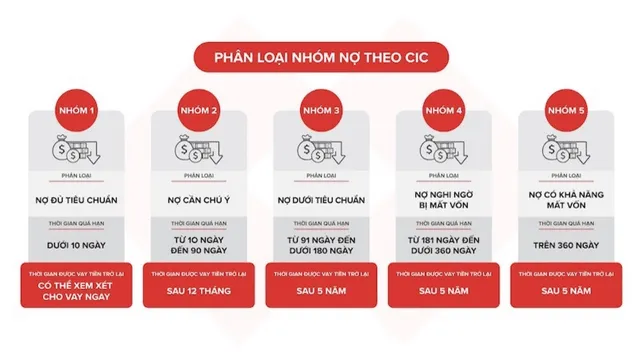

Nợ xấu là gì? Phân loại, cách kiểm tra và hướng xử lý hiệu quả

Tìm hiểu nợ xấu là gì, cách phân loại theo CIC, cách tra cứu bằng CCCD và hướng xử lý đúng để cải thiện lịch sử tín dụng năm 2026.

Xem thêm