Cẩm nang xây dựng và quản lý quỹ gia đình vững vàng cho tương lai

Khám phá cơ chế thiết lập quỹ gia đình, cách tối ưu dòng tiền chung và phân bổ tài sản hiệu quả giúp xây dựng nền tảng tài chính vững chắc cho gia đình năm 2026.

Cẩm nang xây dựng và quản lý quỹ gia đình vững vàng cho tương lai

Trong bối cảnh lạm phát năm 2026, việc quản lý dòng tiền chung của hộ gia đình trở thành bài toán rất khó. Nhiều cặp vợ chồng đối mặt với áp lực tài chính khi thiếu hệ thống đối soát thu chi minh bạch. Thiết lập quỹ gia đình sẽ tạo ra vùng đệm an toàn để bảo vệ khối tài sản chung.

Tầm quan trọng và nguyên lý hoạt động của quỹ gia đình

Quỹ gia đình không chỉ là một tài khoản ngân hàng đơn thuần để thu tiền sinh hoạt hàng ngày. Đây là một nền tảng quản trị tài sản toàn diện, cho phép các thành viên gom nhóm dòng tiền hiệu quả. Sự hợp nhất này giúp gia đình tập trung nguồn lực tài chính thay vì chi tiêu phân tán.

Các cặp vợ chồng có thể dễ dàng phân bổ tỷ trọng thu nhập cho các mục tiêu thiết yếu. Việc lên kế hoạch mua nhà, sắm xe hoặc lập quỹ hưu trí trở nên rõ ràng và khả thi hơn. Khi có cái nhìn tổng quan, gia đình sẽ nhanh chóng loại bỏ những khoản chi phí chồng chéo lãng phí.

Cơ chế vận hành của quỹ gia đình dựa trên nguyên lý tập trung vốn (capital pooling) và tự động hóa ngân sách. Bằng cách gộp các luồng thu nhập nhỏ, gia đình tạo ra một khối tài sản lớn có tính thanh khoản cao. Khối tài sản chung này giúp hồ sơ tài chính trở nên hấp dẫn hơn trong mắt các tổ chức tín dụng.

Điểm cốt lõi của cơ chế là khả năng gia tăng tổng tài sản quản lý (AUM) để đổi lấy đặc quyền. Nhóm gia đình sẽ dễ dàng tiếp cận các danh mục đầu tư sinh lời hoặc khoản vay ưu đãi. Tuy nhiên, mô hình này sẽ thất bại nếu các thành viên thiếu kỷ luật đóng góp định kỳ hàng tháng.

Sự khác biệt về khẩu vị rủi ro cũng là rào cản lớn khi quản lý ngân sách tập trung. Việc đưa ra quyết định đầu tư chung rất dễ dẫn đến xung đột nếu thiếu bộ quy tắc phân quyền. Do đó, sự đồng thuận về triết lý tiêu dùng là điều kiện tiên quyết để duy trì quỹ.

Trong năm 2026, công nghệ ngân hàng số đã giải quyết hoàn toàn gánh nặng đối soát sổ sách thủ công. Mọi giao dịch được hệ thống ghi nhận, phân loại và báo cáo trực quan ngay trên điện thoại di động. Điều này giúp các thành viên duy trì tính minh bạch tài chính một cách tự nhiên và liên tục.

Quan điểm của đội ngũ biên tập VHouse khẳng định tính minh bạch là nền tảng của mọi kế hoạch tài chính. Việc ứng dụng công nghệ quản trị dòng tiền sẽ biến thói quen tiết kiệm thụ động thành tích lũy chủ động. Sự kỷ luật trong chi tiêu chung chính là chìa khóa để kiến tạo một tương lai thịnh vượng.

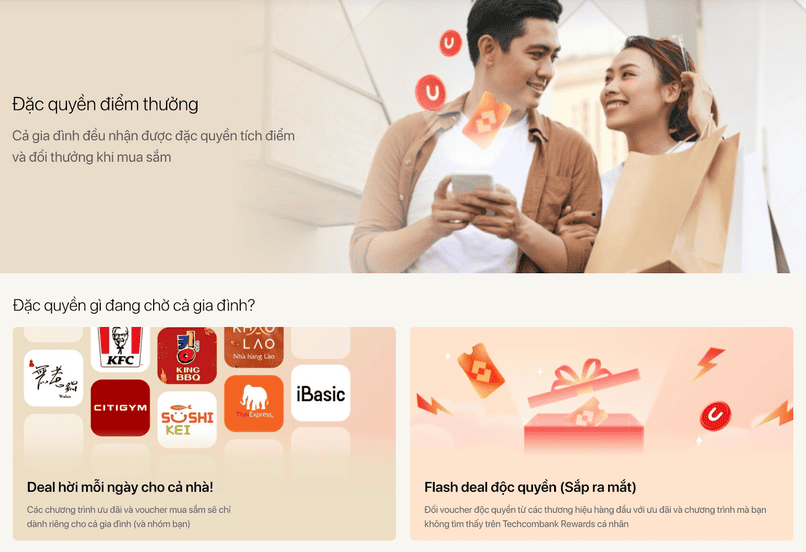

Tối ưu hóa đặc quyền ưu tiên và lợi ích cộng gộp

Việc tham gia nhóm gia đình mang lại lợi thế vượt trội trong việc thụ hưởng các đặc quyền tài chính cao cấp. Thông thường, khách hàng phải duy trì số dư tối thiểu rất lớn mới đạt được hạng hội viên VIP. Cấu trúc quỹ chung cho phép hệ thống tính toán thứ hạng dựa trên tổng hạn mức của tất cả thành viên.

Sự cộng hưởng tài sản này tạo ra lực đẩy mạnh mẽ để gia đình nâng hạng ưu tiên tự động. Mọi người từ vợ chồng đến con cái đều được sử dụng dịch vụ ngân hàng với tiêu chuẩn cao nhất. Những đặc quyền như miễn phí thẻ tín dụng hay sử dụng phòng chờ sân bay giúp tiết kiệm chi phí đáng kể.

Cơ chế tối ưu hóa đặc quyền hoạt động dựa trên mô hình tích điểm chéo (cross-accumulation) toàn diện. Mỗi giao dịch thanh toán từ bất kỳ thành viên nào đều được quy đổi vào một kho điểm thưởng chung. Quỹ điểm này tăng trưởng mạnh nhờ sự đóng góp liên tục của nhiều người cộng lại.

Lượng điểm thưởng có thể dùng để đổi lấy tiện ích từ mạng lưới đối tác liên kết đa dạng. Mặc dù lợi ích kinh tế rất lớn, cơ chế này vẫn tồn tại một sự đánh đổi đáng lưu ý. Gia đình buộc phải tập trung toàn bộ giao dịch vào một hệ sinh thái để tối đa hóa điểm số.

Sự phụ thuộc vào một định chế tài chính duy nhất có thể làm giảm tính đa dạng hóa danh mục. Điều này vô tình giới hạn khả năng tiếp cận các sản phẩm cạnh tranh ưu việt hơn trên thị trường. Do đó, người dùng cần cân nhắc kỹ giữa giá trị đặc quyền và chi phí cơ hội bị bỏ lỡ.

Đến năm 2026, các tổ chức tín dụng đã mở rộng mạng lưới liên kết y tế và giáo dục rất mạnh mẽ. Gia đình có thể dùng điểm tích lũy để giảm trừ học phí hoặc mua gói khám sức khỏe định kỳ. Chiến lược đổi thưởng thông minh giúp tái định hướng chi phí bắt buộc thành những trải nghiệm sống chất lượng cao.

Khả năng tận dụng triệt để hệ thống ưu đãi thực chất là một dạng thu nhập vô hình đầy sức mạnh. Các khoản tiết kiệm từ dịch vụ ngân hàng sẽ được quay vòng để tiếp tục gia tăng vốn đầu tư. Biên độ an toàn tài chính của gia đình cũng nhờ đó mà trở nên dày dặn và vững chãi hơn.

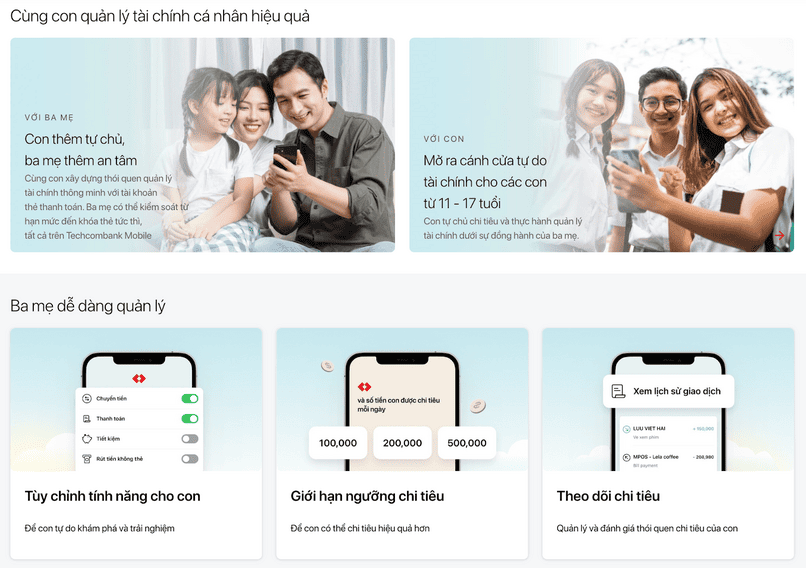

Kiến tạo nền tảng quản lý tài chính sớm cho con cái

Mục tiêu dài hạn của mọi kế hoạch tài chính là chuẩn bị hành trang tri thức vững vàng cho thế hệ sau. Việc mở tài khoản ngân hàng riêng cho con đang trở thành xu hướng giáo dục hiện đại được ưa chuộng. Tính năng này mang đến cho trẻ cơ hội cọ xát với môi trường quản lý tài sản số hóa.

Những khái niệm trừu tượng như thu nhập và chi tiêu được cụ thể hóa bằng con số biến động thực tế. Bằng cách trao quyền sở hữu tài khoản, phụ huynh giúp trẻ xây dựng tinh thần trách nhiệm từ rất sớm. Từng quyết định mua sắm cá nhân sẽ là một bài học thực tế về quản trị ngân sách eo hẹp.

Cơ chế giáo dục này vận hành thông qua hệ thống ủy quyền giám sát (supervised delegation) linh hoạt và chặt chẽ. Phụ huynh có thể thiết lập hạn mức giao dịch tối đa để kiểm soát rủi ro dòng tiền thất thoát. Hệ thống sẽ tự động gửi cảnh báo theo thời gian thực mỗi khi có hoạt động thanh toán phát sinh.

Trẻ em có không gian tự do để thực hành phân bổ nguồn tiền tiêu vặt một cách chủ động. Người lớn đóng vai trò quan sát viên và giữ quyền phủ quyết (veto power) nhằm ngăn chặn gian lận trực tuyến. Tuy nhiên, việc lạm dụng công cụ giám sát để can thiệp quá sâu sẽ gây ra tác dụng ngược nguy hiểm.

Nếu cha mẹ liên tục chỉ trích các quyết định nhỏ nhặt, trẻ sẽ nảy sinh tâm lý phản kháng tiêu cực. Sự kiểm soát cực đoan làm mất đi tính tự chủ, khiến trẻ sợ hãi việc tự quản lý tiền bạc. Ranh giới giữa sự đồng hành định hướng và sự áp đặt khắt khe là vô cùng mong manh.

Trong các bài phân tích của VHouse, kỹ năng quản trị dòng tiền cá nhân là năng lực sinh tồn cốt lõi. Sự hướng dẫn khéo léo của gia đình sẽ rèn luyện cho trẻ khả năng trì hoãn sự thỏa mãn nhất thời. Tố chất này đặc biệt quan trọng để tạo nên những quyết định đầu tư kỷ luật trong tương lai.

Những bài học tài chính đầu đời từ tài khoản chung chính là chiếc mỏ neo định hình tư duy logic. Trẻ sẽ hiểu rõ giá trị sức lao động và biết cách phân bổ nguồn lực tối ưu nhất. Khi bước ra môi trường kinh tế đầy biến động, thế hệ trẻ sẽ luôn giữ vững nguyên tắc chi tiêu hợp lý.

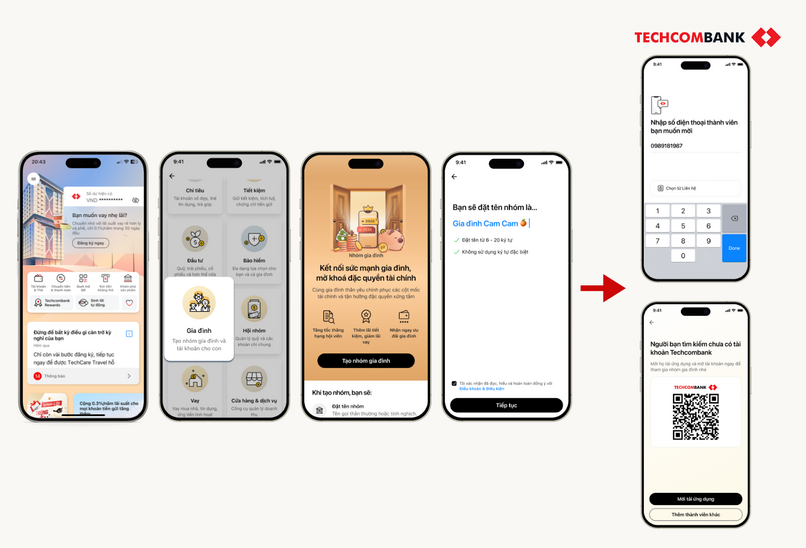

Quy trình thiết lập và quản trị nhóm gia đình trên nền tảng số

Việc xây dựng không gian quản lý chung trên ứng dụng ngân hàng ngày nay đã được tinh gọn tối đa. Các thủ tục hành chính phức tạp hay giấy tờ chứng minh quan hệ nhân thân được loại bỏ hoàn toàn. Trụ cột gia đình có thể chủ động khởi tạo nhóm chỉ bằng thao tác xác thực danh tính sinh trắc học.

Quá trình mời thành viên tham gia diễn ra nhanh chóng thông qua việc đồng bộ danh bạ điện thoại cá nhân. Sự tiện lợi này giúp các thành viên lớn tuổi ít am hiểu công nghệ cũng dễ dàng thao tác sử dụng. Toàn bộ các chính sách ưu đãi sẽ được hệ thống kích hoạt tự động ngay sau khi xác nhận liên kết.

Quy trình quản trị quỹ số hóa được bảo vệ bởi cơ chế phân quyền dựa trên vai trò (role-based access control). Trưởng nhóm nắm giữ thẩm quyền xét duyệt thành viên và phân bổ các hạn mức chi tiêu chung của gia đình. Trong khi đó, dữ liệu giao dịch cá nhân của mỗi người vẫn được giữ kín nhờ công nghệ mã hóa đầu cuối.

Cấu trúc bảo mật này đảm bảo lợi ích tập thể mà không vi phạm nguyên tắc quyền riêng tư cốt lõi. Dù rất an toàn, nền tảng lưu trữ số nội bộ vẫn tồn tại những điểm mù pháp lý thực chứng định kỳ. Các bằng chứng điện tử này không thể thay thế văn bản công chứng trong các vụ tranh chấp tài sản lớn.

Khi đối mặt với việc phân chia thừa kế phức tạp, hợp đồng dân sự truyền thống vẫn là căn cứ cao nhất. Nền tảng số chỉ giải quyết hiệu quả bài toán quản trị dòng tiền sinh hoạt và tích lũy thông thường. Gia đình cần kết hợp cả hai công cụ pháp lý và công nghệ để bảo vệ tài sản toàn diện.

Sự linh hoạt của ứng dụng cho phép gia đình dễ dàng điều chỉnh cấu trúc nhóm theo từng giai đoạn phát triển. Mọi thay đổi về định mức đóng góp hoặc quyền hạn giám sát được cập nhật theo thời gian thực nhanh chóng. Công nghệ giúp giải quyết triệt để những mâu thuẫn vụn vặt phát sinh từ việc đối soát sổ sách thủ công.

Một hệ thống tài chính minh bạch và tự động hóa chính là nền tảng của sự hòa hợp gia đình. Các thành viên có thể tập trung tâm trí vào việc gia tăng thu nhập thay vì tranh cãi chi tiêu. Quỹ chung vững mạnh sẽ tạo đà vươn lên cho tất cả các thế hệ trong tương lai.

Câu hỏi thường gặp

Ai có thể đóng vai trò tạo lập nhóm gia đình? Bất kỳ cá nhân nào có tài khoản ngân hàng hợp lệ đều có quyền khởi tạo không gian quản lý chung. Thông thường, người nắm giữ nguồn thu nhập chính hoặc có kinh nghiệm tài chính sẽ đảm nhiệm vị trí trưởng nhóm. Vai trò này giúp họ điều phối luồng tiền và định hướng các kế hoạch đầu tư cốt lõi thuận lợi hơn.

Quy mô tối đa của một nhóm gia đình là bao nhiêu thành viên?

Cấu trúc phổ biến nhất trong năm 2026 thường giới hạn ở mức tối đa bốn thành viên tham gia đồng thời. Nhóm bao gồm một trưởng nhóm điều hành và ba thành viên liên kết để tối ưu hóa việc quản trị. Giới hạn này đảm bảo hệ thống vận hành mượt mà và tránh phát sinh rủi ro pha loãng đặc quyền.

Cấu trúc phổ biến nhất trong năm 2026 thường giới hạn ở mức tối đa bốn thành viên tham gia đồng thời. Nhóm bao gồm một trưởng nhóm điều hành và ba thành viên liên kết để tối ưu hóa việc quản trị. Giới hạn này đảm bảo hệ thống vận hành mượt mà và tránh phát sinh rủi ro pha loãng đặc quyền.Thông tin tài sản cá nhân có được bảo mật với các thành viên khác không? Hệ thống ngân hàng số ứng dụng tiêu chuẩn bảo mật phân lớp nghiêm ngặt để bảo vệ quyền riêng tư cá nhân. Việc tham gia nhóm chỉ nhằm mục đích chia sẻ ưu đãi dịch vụ và cộng gộp điểm thưởng thanh toán. Số dư tiền gửi và lịch sử giao dịch của mỗi người được mã hóa tuyệt đối với các thành viên khác.

Nhóm gia đình khác biệt thế nào so với tính năng tài khoản cho con truyền thống?

Tính năng tài khoản cho con thế hệ cũ chủ yếu tập trung vào việc cấp phát thẻ phụ để kiểm soát. Nhóm gia đình hiện đại là giải pháp mở rộng quy mô cho cả vợ chồng và ông bà cùng tham gia. Cấu trúc mới này khai thác tối đa sức mạnh cộng gộp tổng tài sản để gia tăng quyền lợi đẳng cấp.

Tính năng tài khoản cho con thế hệ cũ chủ yếu tập trung vào việc cấp phát thẻ phụ để kiểm soát. Nhóm gia đình hiện đại là giải pháp mở rộng quy mô cho cả vợ chồng và ông bà cùng tham gia. Cấu trúc mới này khai thác tối đa sức mạnh cộng gộp tổng tài sản để gia tăng quyền lợi đẳng cấp.Có thể rời nhóm hoặc xóa nhóm sau khi đã tham gia không? Các thành viên được trao toàn quyền chủ động quản lý tài khoản cá nhân thông qua phần cài đặt ứng dụng. Bạn có thể tự do ngắt kết nối khỏi nhóm bất cứ lúc nào mà không cần sự phê duyệt phức tạp. Sau khi rời đi, mọi tiêu chuẩn hội viên sẽ được tính toán lại dựa trên năng lực tài chính độc lập.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định quản lý tài chính và đầu tư cá nhân đều tiềm ẩn rủi ro, đồng thời phụ thuộc chặt chẽ vào hoàn cảnh thu nhập thực tế. Hãy tham khảo ý kiến của các chuyên gia tư vấn tài chính được cấp phép trước khi áp dụng cấu trúc quỹ chung cho gia đình bạn.

Khám phá

Định giá nhà đất trước khi mua: cách xem quy hoạch và so sánh giá

Quản trị thương hiệu là gì? Quy trình xây dựng hiệu quả

Mẫu Google Sheets quản lý chi tiêu gia đình dễ dùng năm 2026

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Bí quyết tích lũy và gia tăng tài sản bền vững năm 2026

Khám phá cách tích lũy tài sản bền vững năm 2026 với tư duy dài hạn, kế hoạch tài chính cá nhân và nguyên tắc quản trị rủi ro thực tế.

Xem thêm

Cách đánh giá độ an toàn của ngân hàng qua chỉ số CAR 2026

Tìm hiểu cách đọc chỉ số CAR để đánh giá độ an toàn của ngân hàng năm 2026, từ vốn tự có, tài sản có rủi ro đến những giới hạn cần lưu ý.

Xem thêm

Top 8 ngân hàng có ưu đãi mở thẻ tín dụng tốt nhất năm 2026

Khám phá 8 ngân hàng có ưu đãi mở thẻ tín dụng nổi bật năm 2026, từ hoàn tiền, miễn phí thường niên đến trả góp 0% và điểm thưởng.

Xem thêm

Tiết kiệm là gì? 4 cách thực hành tiết kiệm hiệu quả 2026

Hiểu tiết kiệm là gì, vì sao cần tiết kiệm và 4 cách thực hành tiết kiệm hiệu quả trong năm 2026 để quản lý tiền, giảm rủi ro và tăng tích lũy.

Xem thêm

Danh mục đầu tư là gì? Cách xây dựng danh mục hiệu quả

Khám phá bản chất của danh mục đầu tư, cơ chế phân bổ tài sản và quy trình cốt lõi để xây dựng danh mục hiệu quả, tối ưu hóa lợi nhuận trong năm 2026.

Xem thêm

Kinh nghiệm vay mua nhà thông minh và an toàn năm 2026

Khám phá chiến lược vay mua nhà an toàn năm 2026, từ quản lý dòng tiền cho người trẻ đến cấu trúc vốn tối ưu cho nhà đầu tư bất động sản.

Xem thêm

Mức giảm trừ gia cảnh 2026 và cách tính cho người mua nhà

Tìm hiểu mức giảm trừ gia cảnh 2026, cách tính thuế thu nhập cá nhân cho người mua nhà, và những điểm dễ nhầm khi có khoản vay mua nhà.

Xem thêm

Xu hướng xây nhà 2026 và các giải pháp tối ưu chi phí hiệu quả

Cập nhật xu hướng xây nhà 2026 tại Việt Nam, từ phong cách kiến trúc, vật liệu, smart home đến cách tối ưu chi phí bền vững.

Xem thêm