Bí quyết mua nhà trả góp an toàn và tránh rủi ro pháp lý

title: \"Bí quyết mua nhà trả góp an toàn và tránh rủi ro pháp lý\"

title: "Bí quyết mua nhà trả góp an toàn và tránh rủi ro pháp lý"

description: "Cập nhật toàn diện cách mua nhà trả góp năm 2026, từ quy trình pháp lý, quản lý dòng tiền tới lựa chọn địa điểm phù hợp, giúp bạn tránh rủi ro và bảo vệ quyền lợi."

keywords: ["mua nhà trả góp", "rủi ro pháp lý", "đầu tư bất động sản", "quản lý tài chính", "tư vấn nhà ở"]

date: "2026-06-28"

author: "Editor Team"

category: "Tài chính thông minh"

Bí quyết mua nhà trả góp an toàn và tránh rủi ro pháp lý

Mua nhà trả góp là lựa chọn phổ biến cho những người có thu nhập ổn định nhưng chưa có đủ vốn để thanh toán ngay. Tuy nhiên, nếu không nắm rõ quy trình pháp lý và quản lý tài chính, bạn có thể gặp nhiều rắc rối. Bài viết này sẽ cung cấp góc nhìn sâu sắc năm 2026, giúp bạn lựa chọn hợp lý, quản lý dòng tiền và tránh những bẫy pháp lý.

Hiện trạng thị trường mua nhà trả góp năm 2026

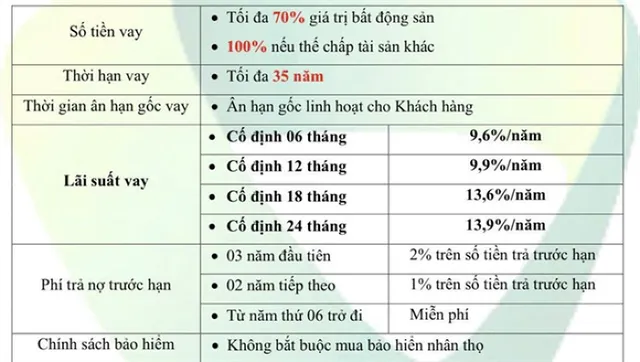

Thị trường bất động sản Việt Nam đang chứng kiến sự tăng trưởng ổn định, với lãi suất vay mua nhà trung bình dao động 6‑7%/năm. Nhiều ngân hàng và công ty tài chính đã mở rộng các gói trả góp lên tới 20‑25 năm, tạo điều kiện cho người mua có thu nhập từ 15‑30 triệu/tháng tiếp cận được nhà ở.

Mặc dù lãi suất ổn định, nhưng các quy định pháp lý về chuyển nhượng nhà ở, quyền sở hữu và bảo vệ người vay vẫn còn nhiều khoảng trống, khiến một số người vay gặp rủi ro khi hợp đồng không được soạn thảo chuẩn.

Cơ chế hoạt động của hợp đồng trả góp

- Bảo đảm tài sản: Người vay thường đặt nền tảng là giấy chứng nhận quyền sử dụng đất (sổ đỏ) hoặc tài sản thế chấp.

- Lịch trả nợ: Hợp đồng quy định số tiền gốc và lãi phải trả hàng tháng, kèm ngày đáo hạn.

- Quyền chuyển nhượng: Nếu người vay muốn chuyển quyền sở hữu, hợp đồng phải có điều khoản cho phép chuyển nhượng hoặc bán lại sau một thời gian nhất định.

Hiểu rõ cơ chế này giúp bạn kiểm soát dòng tiền và tránh vi phạm hợp đồng.

Quản lý dòng tiền trả nợ hiệu quả

Để tránh rủi ro tài chính, việc cân đối thu nhập và khoản trả góp là yếu tố then chốt. Đối với người có thu nhập 20 triệu/tháng, nên giới hạn khoản trả góp không vượt quá 30‑35% tổng thu nhập (tương đương 6‑7 triệu/tháng).

Cơ chế cân đối tài chính

- Ngân sách cá nhân: Tính toán chi phí sinh hoạt, tiết kiệm và các khoản nợ hiện có.

- Dự phòng rủi ro: Dành ít nhất 3 tháng thu nhập dự phòng cho các biến cố như mất việc hoặc bệnh tật.

- Đánh giá khả năng trả nợ: Sử dụng công cụ tính toán vay ngân hàng để mô phỏng lãi suất thay đổi và mức trả tối đa.

Thực hiện các bước trên sẽ giúp bạn duy trì thanh khoản và không rơi vào trạng thái nợ xấu.

Động lực kiếm tiền trả nợ

Nhiều người mua nhà trả góp xem bất động sản như một “đòn bẩy tài chính”. Khi giá bất động sản tăng, người vay có thể bán lại hoặc cho thuê để tạo nguồn thu nhập bù đắp khoản vay.

Cơ chế tạo thu nhập từ bất động sản

- Cho thuê dài hạn: Thu nhập ổn định, dùng để trả nợ hàng tháng.

- Bán lại khi giá tăng: Tận dụng biên lợi nhuận để giảm nợ vốn.

- Đầu tư phụ trợ: Kết hợp với các dịch vụ như quản lý bất động sản để tối ưu lợi nhuận.

Tuy nhiên, cần lưu ý rủi ro thị trường giảm giá và chi phí bảo trì.

Lựa chọn địa điểm mua nhà phù hợp với thu nhập 20 triệu/tháng

Với mức thu nhập này, người mua nên tập trung vào các khu vực ngoại ô thành phố lớn như Hà Nội (Quận Hoài Đức, Thị xã Sơn Tây) hoặc TP.HCM (Huyện Bình Chánh, Quận Thủ Đức). Các khu vực này có giá trị bất động sản còn hợp lý, đồng thời vẫn gần các tiện ích và giao thông chính.

Cơ chế quyết định địa điểm

- Giá trung bình mỗi m²: Chọn khu vực có giá dưới 30‑35% mức thu nhập hàng năm.

- Tiềm năng phát triển: Xem dự án hạ tầng, quy hoạch đô thị, và nhu cầu thuê trong khu vực.

- Chi phí sinh hoạt: Đánh giá mức sống, chi phí di chuyển và tiện ích để không làm giảm khả năng trả nợ.

Những lưu ý pháp lý trước khi quyết định mua nhà trả góp

Trước khi ký hợp đồng, cần kiểm tra các giấy tờ sau:

- Giấy chứng nhận quyền sở hữu (sổ đỏ): Đảm bảo tên người bán trùng khớp và không có tranh chấp.

- Quyền sử dụng đất: Xác nhận dự án đã có giấy phép xây dựng và hợp pháp.

- Điều khoản chuyển nhượng: Đảm bảo hợp đồng có điều khoản cho phép bán lại hoặc chuyển nhượng sau một thời gian nhất định, tránh “khóa” tài sản.

- Bảo hiểm tài sản: Một số ngân hàng yêu cầu bảo hiểm nhà ở để bảo vệ cả người vay và người cho vay.

- Kiểm tra lịch sử nợ: Đảm bảo người bán không có nợ thế chấp ròng ảnh hưởng đến quyền sở hữu.

Cơ chế bảo vệ người vay

- Hợp đồng công chứng: Đảm bảo tính pháp lý và khả năng thực thi.

- Quyền khiếu nại: Có điều khoản rõ ràng về việc xử lý tranh chấp, thường qua tòa án hoặc trọng tài.

- Phòng ngừa lừa đảo: Kiểm tra danh tính bên bán qua các kênh công cộng, tránh giao dịch trực tiếp qua cá nhân không có giấy tờ hợp lệ.

Câu hỏi thường gặp

1. Mua nhà trả góp có phải trả lãi cao hơn mua trả góp?

Không nhất thiết. Lãi suất phụ thuộc vào ngân hàng, thời hạn và hồ sơ tín dụng. Tham khảo nhiều nguồn và chọn gói lãi suất cố định để giảm rủi ro biến động.

2. Nếu mất việc, tôi có thể dừng trả góp không?

Hợp đồng thường không cho phép dừng trả nợ mà không có phạt. Tuy nhiên, bạn có thể thương lượng với ngân hàng để gia hạn hoặc tạm hoãn trả nợ, nhưng sẽ phát sinh phí dịch vụ.

3. Khi muốn bán lại nhà đang trả góp, tôi cần làm gì?

Cần thông báo cho ngân hàng, nhận đồng ý cho chuyển nhượng và thanh toán số dư nợ. Nếu không rõ, hãy nhờ luật sư soạn thảo hợp đồng chuyển nhượng.

4. Tôi có thể vay thêm để trả nợ gốc không?

Có thể, nhưng cần xem xét lãi suất mới có thấp hơn không và chi phí phát sinh. Đánh giá kỹ lưỡng để tránh vòng nợ.

5. Điều gì xảy ra nếu nhà bị phá hoại do thiên tai?

Nếu có bảo hiểm, ngân hàng sẽ xem xét bồi thường để giảm nợ. Nếu không, bạn sẽ chịu trách nhiệm trả nợ đầy đủ.

Bằng việc nắm vững các cơ chế pháp lý, quản lý tài chính chặt chẽ và lựa chọn địa điểm phù hợp, bạn có thể mua nhà trả góp an toàn, giảm thiểu rủi ro và bảo vệ quyền lợi của mình.

VHouse luôn khuyến khích người mua nhà tiếp cận thông tin chi tiết, cân nhắc kỹ lưỡng và quyết định dựa trên dữ liệu thực tế.

Khám phá

Vay mua nhà trả góp 20 năm cần lưu ý những gì

Cách kiểm tra pháp lý BĐS và quy hoạch trước khi mua

Mua đất giá rẻ chính chủ: 7 bước kiểm tra trước khi mua

Tra cứu quy hoạch trực tuyến: Cách kiểm tra đất trước khi mua

Bí quyết quản lý chi tiêu gia đình thông minh cho nhà đầu tư

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Thị trường BĐS TP.HCM: khu Tây vào chu kỳ tăng trưởng mới

Phân tích thị trường BĐS TP.HCM khu Tây, vì sao khu vực này vào chu kỳ tăng trưởng mới, hạ tầng nào đang đổi giá trị và nên nhìn rủi ro ra sao.

Xem thêm

Ngân hàng tăng lãi vay BĐS: Cách đọc tín hiệu từ nhóm Big4

Ngân hàng tăng lãi vay BĐS thường là tín hiệu sớm của chu kỳ siết thanh khoản. Bài viết phân tích cách đọc động thái từ nhóm Big4 và ý nghĩa với người mua nhà.

Xem thêm

Vay mua nhà cho người trẻ: cách chọn gói phù hợp

Hướng dẫn người trẻ chọn gói vay mua nhà phù hợp, từ lãi suất, thời hạn, tiền trả hàng tháng đến điều khoản hợp đồng và rủi ro cần tránh.

Xem thêm

Vay mua nhà trả góp 20 năm cần lưu ý những gì

Tìm hiểu cách vay mua nhà trả góp 20 năm an toàn, từ lãi suất, dòng tiền, phí phạt đến cách chọn kỳ hạn phù hợp trong năm 2026.

Xem thêm

Wiki pháp lý BĐS: sổ hồng, hợp đồng, thuế phí cần biết

Tổng hợp pháp lý bất động sản cần biết về sổ hồng, hợp đồng thuê nhà, phí bảo trì chung cư và thuế phí khi sang tên, cho thuê tại Việt Nam.

Xem thêm

Có nên vay ngân hàng mua nhà? Những điều cần cân nhắc kỹ năm 2026

Khám phá lợi ích của đòn bẩy tài chính, rủi ro lãi suất và các yếu tố cá nhân cần đánh giá trước khi quyết định vay ngân hàng mua nhà năm 2026.

Xem thêm

Tiết kiệm tiền là gì? 11 bí quyết chi tiêu thông minh dễ làm

Khám phá định nghĩa tiết kiệm tiền là gì và 11 bí quyết chi tiêu thông minh từ chuyên gia VHouse giúp bạn quản lý tài chính hiệu quả, tối ưu hóa dòng tiền và hướng tới tự do tài chính bền vững.

Xem thêm

Thị trường bất động sản 2026 tăng trưởng: đâu là tín hiệu thật?

Phân tích thị trường bất động sản 2025 tăng trưởng qua các tín hiệu thật như thanh khoản, tín dụng, pháp lý, hạ tầng và nhu cầu ở thực.

Xem thêm