Áp dụng quy tắc 50/30/20 để tự do tài chính và nghỉ hưu sớm

Phân tích cơ chế hoạt động của quy tắc 50/30/20 trong việc kiểm soát dòng tiền, tối ưu hóa danh mục đầu tư và đạt mục tiêu tự do tài chính trước tuổi 40.

Áp dụng quy tắc 50/30/20 để tự do tài chính và nghỉ hưu sớm

Bối cảnh kinh tế năm 2026 chứng kiến sự biến động phức tạp của lạm phát và chi phí sinh hoạt tại các đô thị lớn như Hà Nội hay Thành phố Hồ Chí Minh. Một mức thu nhập cao không còn là bảo chứng tuyệt đối cho sự an toàn tài chính nếu thiếu đi chiến lược phân bổ dòng tiền hợp lý. Vấn đề nan giải nhất của giới trẻ hiện nay không chỉ là làm sao để gia tăng nguồn thu, mà là làm thế nào để quản lý chi tiêu và thiết lập kỷ luật đầu tư nhằm phục vụ mục tiêu "giàu sớm, hưu non".

Xây dựng bản đồ tài chính dài hạn cho tương lai

Khởi điểm của mọi hành trình nghỉ hưu sớm luôn bắt đầu bằng việc xác định chính xác con số mục tiêu cuối cùng. Số tiền này không phải là một ước lượng cảm tính mà được tính toán định lượng dựa trên quy tắc tỷ lệ rút tiền an toàn, thường là 4% mỗi năm tính trên tổng tài sản sinh lời. Nghĩa là bạn cần tích lũy một danh mục đầu tư có giá trị gấp 25 lần mức chi tiêu dự kiến hàng năm để duy trì cuộc sống mà không cần phụ thuộc vào công việc toàn thời gian. Việc thiết lập cột mốc này giúp lượng hóa áp lực tài chính và chia nhỏ lộ trình vĩ mô thành các chặng đường thực thi 3 năm, 5 năm và 10 năm.

Đội ngũ biên tập VHouse nhận thấy cơ sở cốt lõi của một kế hoạch tài chính thành công nằm ở việc kiểm soát rủi ro lạm phát tác động lên sức mua của dòng tiền. Khi lập kế hoạch, biến số quyết định không nằm ở số tiền gốc bạn nộp vào, mà phụ thuộc vào chênh lệch giữa tỷ suất lợi nhuận thực tế và tỷ lệ lạm phát hàng năm. Nếu lạm phát duy trì ở mức 4% trong khi lợi nhuận đầu tư của bạn chỉ đạt 5%, mức tăng trưởng sức mua thực tế chỉ là 1%. Đánh đổi ở đây là nếu bạn chọn các kênh quá an toàn như tiền gửi tiết kiệm, rủi ro mất giá trị thực của tài sản sẽ tăng cao trong dài hạn, khiến thời gian đạt tự do tài chính bị kéo dài thêm hàng chục năm.

Do đó, quá trình lập kế hoạch đòi hỏi sự tinh chỉnh liên tục dựa trên các biến số kinh tế vĩ mô thay vì chỉ vạch ra một lần trên giấy. Người lập kế hoạch cần phân tách rõ cấu trúc tài khoản thành các quỹ ngắn hạn như dự phòng khẩn cấp 6 tháng chi phí sinh hoạt, tách biệt hoàn toàn khỏi các danh mục đầu tư tăng trưởng dài hạn. Việc cô lập rủi ro thanh khoản ra khỏi danh mục đầu tư cốt lõi sẽ tạo ra một tấm khiên bảo vệ, giúp bạn không phải bán tháo cổ phiếu hay bất động sản vào những thời điểm thị trường suy thoái sâu chỉ để chi trả phí sinh hoạt đột xuất.

Kiểm soát ngân sách với quy tắc 50/30/20

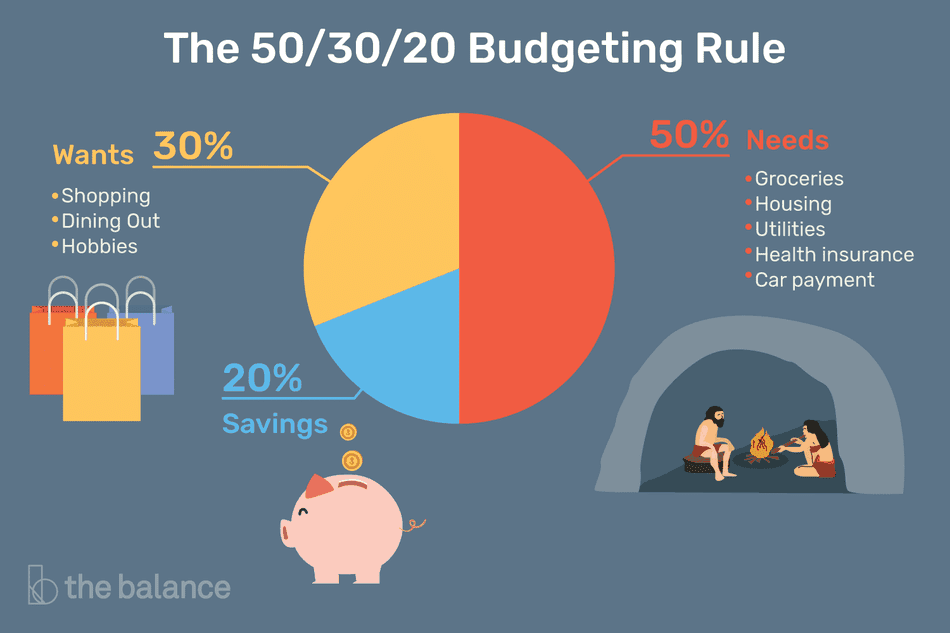

Để tích lũy được khối tài sản đủ lớn cho việc nghỉ hưu trước tuổi 40, nguyên tắc bất di bất dịch là duy trì mức chi tiêu luôn thấp hơn thu nhập tạo ra. Quy tắc 50/30/20 hoạt động như một hệ thống ngân sách phân bổ tỷ trọng dòng tiền vào ngay tại thời điểm nhận lương. Cụ thể, bạn sử dụng 50% thu nhập cho nhu cầu thiết yếu như tiền thuê nhà, thực phẩm, di chuyển và y tế. Phần 30% được cấu trúc linh hoạt cho những mong muốn cá nhân như du lịch, giải trí hoặc mua sắm. Điểm mấu chốt nhất của hệ thống này nằm ở tỷ trọng 20% bắt buộc phải được chuyển thẳng vào danh mục đầu tư tích sản và thanh toán nợ lãi suất cao.

Cơ chế tâm lý học hành vi đằng sau quy tắc này là việc tự động hóa quá trình tiết kiệm trước khi chi tiêu, hay giới chuyên môn gọi là kỹ thuật thanh toán cho bản thân trước tiên. Thay vì đợi đến cuối tháng và đầu tư số tiền ít ỏi còn sót lại, việc trích lập tự động 20% khi vừa có dòng tiền vào sẽ thiết lập rào cản ngăn chặn hiệu ứng lạm phát lối sống. Khi thu nhập của bạn tăng lên, số tiền tuyệt đối chảy vào quỹ đầu tư 20% cũng tự động nở ra tỷ lệ thuận, nhưng bạn không bị cảm giác ngột ngạt vì ngân sách cho chi tiêu cá nhân 30% cũng tăng theo. Tuy nhiên, rào cản của quy tắc này xuất hiện khi thu nhập ròng của bạn đang ở mức quá thấp so với sàn chi phí sinh hoạt đô thị. Nếu chi phí thuê nhà và ăn uống đã chiếm tới 80% lương, bài toán gia tăng giá trị kỹ năng nghề nghiệp để tăng thu nhập phải được ưu tiên giải quyết trước khi cố gắng ép mình vào khuôn khổ tỷ lệ này.

Với những cá nhân có tham vọng theo đuổi mục tiêu độc lập tài chính với tốc độ cao, tỷ lệ chuẩn này thường được tinh chỉnh thành các phiên bản khắc nghiệt hơn rất nhiều. Nhiều chuyên gia sẵn sàng nén chi phí thiết yếu xuống mức 40%, cắt giảm tối đa các nhu cầu giải trí cá nhân còn 10% để đẩy biên độ đầu tư tích lũy lên tới 50% tổng thu nhập hàng tháng. Việc đẩy nhanh tốc độ dòng tiền vào kênh đầu tư đồng nghĩa với việc rút ngắn đáng kể thời gian chạm mốc giới hạn tự do tài chính. Đổi lại, người thực hiện phải có kỷ luật sắt và chấp nhận đánh đổi nhiều tiện nghi vật chất trong giai đoạn tuổi trẻ.

Mở rộng danh mục và quản trị mạo hiểm

Khoản tiền 20% trích lập từ ngân sách sẽ suy giảm giá trị thực theo thời gian nếu chỉ được bảo quản trong tài khoản thanh toán hoặc các công cụ cố định lãi suất thấp. Để kích hoạt sức mạnh của kỳ quan lãi kép và phục vụ mục tiêu nghỉ hưu sớm, dòng vốn này bắt buộc phải được luân chuyển vào các lớp tài sản có rủi ro cao hơn. Thị trường chứng khoán, chứng chỉ quỹ ETF hay bất động sản dòng tiền là những thiết chế tài chính tất yếu giúp tiền tự động đẻ ra tiền. Bước chuyển mình lớn nhất của một người làm công ăn lương là biết cách biến vốn nhàn rỗi thành những cỗ máy làm việc không ngừng nghỉ trong mọi điều kiện kinh tế.

Nguyên lý hoạt động cốt lõi của việc mạo hiểm trong đầu tư tài chính là sự đánh đổi giữa rủi ro biến động giá ngắn hạn và mức phí bù đắp rủi ro trong dài hạn. Trong các bài phân tích chuyên sâu của VHouse về chiến lược cấu trúc danh mục, chúng tôi luôn làm rõ rằng rủi ro lớn nhất không phải là sự dao động giá lên xuống, mà là mất đi khả năng mua sắm trong tương lai. Cổ phiếu có thể sụt giảm 20% giá trị trên sổ sách trong một năm suy thoái kinh tế, nhưng lợi suất trung bình hàng năm tính trên chu kỳ thập kỷ luôn vượt trội hoàn toàn so với trái phiếu hay vàng. Điều kiện tiên quyết để nắm giữ các tài sản mạo hiểm là nhà đầu tư phải chuẩn bị một chân trời đầu tư đủ dài, thường là trên 10 năm, để tài sản có đủ thời gian phục hồi qua các đợt khủng hoảng.

Tuy nhiên, việc chấp nhận mạo hiểm hoàn toàn khác biệt với hành vi đánh bạc hay tất tay vốn vào các tài sản mang tính đầu cơ bùng nổ ngắn hạn. Tối ưu hóa lợi nhuận luôn phải đi kèm với kỹ thuật tái cân bằng danh mục theo chu kỳ từ 6 tháng đến một năm. Khi một loại tài sản trong danh mục tăng trưởng quá nóng và vượt xa tỷ trọng an toàn ban đầu, kỷ luật đầu tư buộc bạn phải chủ động chốt lời và phân bổ lại vốn vào các lớp tài sản đang bị thị trường định giá thấp. Nếu năng lực chịu đựng rủi ro của bạn thấp và việc nhìn tài khoản âm 30% gây ảnh hưởng đến hiệu suất làm việc, danh mục buộc phải được điều chỉnh tăng tỷ lệ trái phiếu, và bạn phải chấp nhận việc thời điểm nghỉ hưu sẽ lùi lại vài năm.

Tối ưu hóa hệ thống qua cố vấn tài chính

Khi khối lượng tài sản tích lũy bắt đầu vượt qua các mốc lớn và cấu trúc danh mục đầu tư trở nên phức tạp đa tài sản, việc tự quản lý sẽ tiêu tốn quá nhiều năng lượng. Đây là giai đoạn sự can thiệp của các cố vấn tài chính hoặc chuyên gia hoạch định gia sản chuyên nghiệp bắt đầu phát huy giá trị thực sự. Trách nhiệm của họ không đơn thuần là phím hàng hay chọn cổ phiếu, mà là thiết kế kiến trúc tổng thể cho toàn bộ vòng đời dòng tiền. Các khâu phức tạp như thiết lập cấu trúc hoàn thuế hiệu quả, hoạch định quỹ giáo dục cho thế hệ sau và bảo vệ danh mục trước rủi ro pháp lý đều cần sự can thiệp của người có chuyên môn sâu.

Cơ sở tạo ra giá trị thặng dư của một người cố vấn tài chính nằm ở việc tối ưu hóa tỷ suất sinh lời thực tế sau thuế và sau lạm phát, hay còn gọi là chỉ số alpha của danh mục. Theo nguyên lý thị trường hiệu quả, xác suất để một cá nhân không chuyên tự phân tích và liên tục đánh bại chỉ số chung của thị trường là cực kỳ thấp. Chuyên gia sẽ thiết lập khung phân bổ tài sản chiến lược dựa trên cấu trúc độ tuổi, dòng tiền hiện tại và mốc thời gian nghỉ hưu mục tiêu của bạn. Đổi lại, nhà đầu tư phải thanh toán một mức phí quản lý tài sản phần trăm hàng năm. Khoản phí này có khả năng bào mòn lợi nhuận nếu quy mô vốn quá nhỏ, do đó mô hình thuê cố vấn thường chỉ được khuyến nghị khi tổng tài sản đầu tư đã đạt đến một ngưỡng giới hạn nhất định đủ bù đắp chi phí vận hành.

Bên cạnh đó, các cố vấn tài chính đóng vai trò cốt lõi như một hệ thống phanh hãm tâm lý trong những thời khắc thị trường diễn biến cực đoan. Dữ liệu tài chính chỉ ra rằng phần lớn sự suy giảm tài sản dài hạn bắt nguồn từ các hành động mua đuổi khi thị trường hưng phấn hoặc bán tháo hoảng loạn lúc khủng hoảng. Bằng việc xây dựng bản kế hoạch chi tiết bằng văn bản và thiết lập các nguyên tắc giải ngân tự động, chuyên gia giúp tách biệt hoàn toàn yếu tố cảm xúc ra khỏi quá trình thực thi lệnh. Sự hỗ trợ này giải phóng tâm trí, giúp những cá nhân trẻ tuổi hoàn toàn tập trung vào việc thăng tiến trong sự nghiệp chuyên môn để tối đa hóa thu nhập chủ động thay vì tiêu tốn thời gian theo dõi biểu đồ giá mỗi ngày.

Câu hỏi thường gặp

Tôi có mức thu nhập 15 triệu đồng/tháng tại Hà Nội, liệu có thể áp dụng ngay quy tắc 50/30/20 không? Bạn hoàn toàn có thể áp dụng nhưng cần điều chỉnh linh hoạt. Với chi phí sinh hoạt tại Hà Nội năm 2026, phần nhu cầu thiết yếu 50% (7,5 triệu đồng) có thể không đủ để trang trải tiền thuê nhà và ăn uống. Bạn nên nén phần mong muốn cá nhân (30%) xuống còn 10-15% để bù đắp cho nhu cầu thiết yếu, và cố gắng duy trì ít nhất 10-15% cho việc đầu tư tích lũy.

Khoản 20% trong quy tắc này nên ưu tiên để trả nợ hay mang đi đầu tư cổ phiếu trước? Cơ chế quyết định dựa trên mức lãi suất của khoản nợ. Nếu bạn đang gánh nợ tiêu dùng hoặc thẻ tín dụng với lãi suất trên 15%/năm, khoản 20% này bắt buộc phải dùng để tất toán nợ trước, vì không một kênh đầu tư an toàn nào đảm bảo mức lợi nhuận sinh ra đủ để bù đắp lãi phạt thẻ tín dụng. Ngược lại, nếu đó là khoản vay mua nhà thế chấp lãi suất thấp (dưới 8%/năm), bạn nên duy trì trả nợ định kỳ và dùng tiền dư để đầu tư dài hạn.

Nếu muốn đạt trạng thái nghỉ hưu sớm vào năm 35 tuổi, tôi cần thay đổi tỷ lệ ngân sách như thế nào? Để rút ngắn thời gian đạt tự do tài chính, tỷ lệ tiết kiệm và đầu tư 20% theo mức chuẩn là không đủ tốc độ. Các cá nhân theo đuổi mô hình FIRE siêu tốc thường phải đảo ngược quy tắc này thành 30/20/50, tức là dùng đến 50% thu nhập hàng tháng để bơm liên tục vào danh mục tài sản rủi ro nhằm thúc đẩy lãi kép hoạt động tối đa.

Làm sao để kiểm soát quỹ 50% thiết yếu không bị vượt trần khi giá thuê bất động sản liên tục tăng? Bạn cần thiết lập cơ chế đánh giá lại ngân sách thiết yếu mỗi 6 tháng. Khi chi phí thuê nhà chiếm quá 30% tổng thu nhập, giải pháp tối ưu là dịch chuyển khu vực sống ra xa trung tâm đô thị dọc theo các tuyến giao thông công cộng, hoặc tìm người ở ghép để chia sẻ gánh nặng. Mục tiêu tối thượng là bảo vệ bằng được phần ngân sách dành cho tích lũy đầu tư thay vì cắt xén nó để phục vụ mức sống hiện tại.

Khám phá

5 cách tái chế áo thun cũ thành đồ dùng hữu ích tại nhà

Quản lý tài chính cá nhân hiệu quả với ứng dụng công nghệ số

10 ứng dụng AI hữu ích và cách dùng chi tiết cho người mới

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Thị trường BĐS TP.HCM: khu Tây vào chu kỳ tăng trưởng mới

Phân tích thị trường BĐS TP.HCM khu Tây, vì sao khu vực này vào chu kỳ tăng trưởng mới, hạ tầng nào đang đổi giá trị và nên nhìn rủi ro ra sao.

Xem thêm

Ngân hàng tăng lãi vay BĐS: Cách đọc tín hiệu từ nhóm Big4

Ngân hàng tăng lãi vay BĐS thường là tín hiệu sớm của chu kỳ siết thanh khoản. Bài viết phân tích cách đọc động thái từ nhóm Big4 và ý nghĩa với người mua nhà.

Xem thêm

Vay mua nhà cho người trẻ: cách chọn gói phù hợp

Hướng dẫn người trẻ chọn gói vay mua nhà phù hợp, từ lãi suất, thời hạn, tiền trả hàng tháng đến điều khoản hợp đồng và rủi ro cần tránh.

Xem thêm

Vay mua nhà trả góp 20 năm cần lưu ý những gì

Tìm hiểu cách vay mua nhà trả góp 20 năm an toàn, từ lãi suất, dòng tiền, phí phạt đến cách chọn kỳ hạn phù hợp trong năm 2026.

Xem thêm

Wiki pháp lý BĐS: sổ hồng, hợp đồng, thuế phí cần biết

Tổng hợp pháp lý bất động sản cần biết về sổ hồng, hợp đồng thuê nhà, phí bảo trì chung cư và thuế phí khi sang tên, cho thuê tại Việt Nam.

Xem thêm

Có nên vay ngân hàng mua nhà? Những điều cần cân nhắc kỹ năm 2026

Khám phá lợi ích của đòn bẩy tài chính, rủi ro lãi suất và các yếu tố cá nhân cần đánh giá trước khi quyết định vay ngân hàng mua nhà năm 2026.

Xem thêm

Tiết kiệm tiền là gì? 11 bí quyết chi tiêu thông minh dễ làm

Khám phá định nghĩa tiết kiệm tiền là gì và 11 bí quyết chi tiêu thông minh từ chuyên gia VHouse giúp bạn quản lý tài chính hiệu quả, tối ưu hóa dòng tiền và hướng tới tự do tài chính bền vững.

Xem thêm

Thị trường bất động sản 2026 tăng trưởng: đâu là tín hiệu thật?

Phân tích thị trường bất động sản 2025 tăng trưởng qua các tín hiệu thật như thanh khoản, tín dụng, pháp lý, hạ tầng và nhu cầu ở thực.

Xem thêm