20 cách tiết kiệm tiền theo ngày và tuần không phải ai cũng biết

Khám phá 20 phương pháp tiết kiệm tiền thông minh theo ngày và tuần giúp bạn tối ưu hóa ngân sách cá nhân, tích lũy quỹ dự phòng và đầu tư sinh lời hiệu quả.

20 cách tiết kiệm tiền theo ngày và tuần không phải ai cũng biết

Nhiều người trẻ làm việc tại các đô thị lớn thường rơi vào tình cảnh tiền lương vừa nhận đầu tháng đã nhanh chóng biến mất vào giữa tháng mà không rõ lý do chi tiêu cụ thể. Sự thiếu hụt các khoản tích lũy dự phòng khiến họ rơi vào trạng thái bất an tài chính mỗi khi đối mặt với các tình huống khẩn cấp ngoài dự tính. Liệu có giải pháp nào giúp tối ưu hóa ngân sách cá nhân từ những thói quen nhỏ nhất hằng ngày và hằng tuần để xây dựng một nền tảng tài chính bền vững?

Thiết lập nền móng tài chính với mục tiêu và tỷ lệ phân bổ ngân sách

Việc định hình và làm chủ tình hình tài chính cá nhân đòi hỏi một cấu trúc phân bổ ngân sách rõ ràng ngay từ những ngày đầu nhận thu nhập.

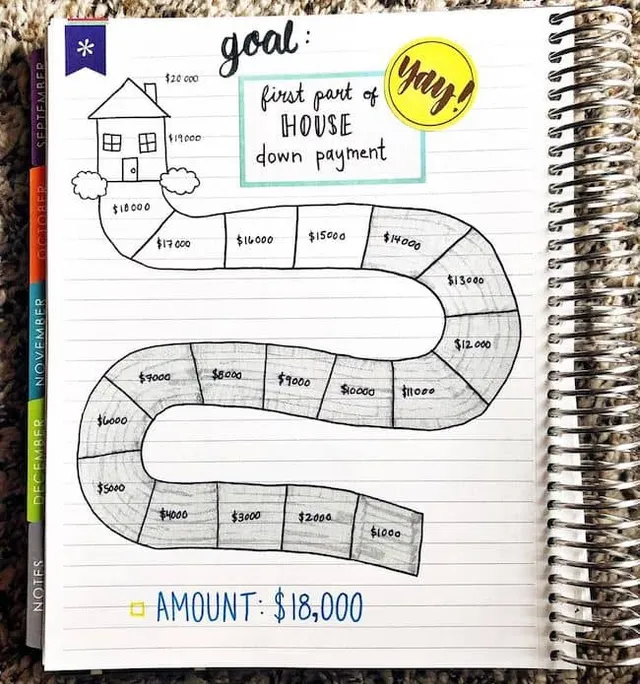

Khi không có mục tiêu cụ thể, số tiền kiếm được rất dễ bị cuốn trôi vào các nhu cầu ngắn hạn không tên. Nguyên tắc cốt lõi để giải quyết vấn đề này là đảo ngược thứ tự ưu tiên truyền thống bằng cách trích lập một phần thu nhập để tích lũy trước khi thực hiện bất kỳ khoản chi tiêu nào. Trong các phân tích chuyên sâu về thói quen tiêu dùng tại đô thị Việt Nam, đội ngũ biên tập VHouse nhận thấy rằng việc thiết lập các mốc tích lũy ngắn hạn theo tuần giúp giảm bớt áp lực tâm lý so với mục tiêu cả năm dài hạn. Sự chuyển dịch này tạo ra kỷ luật tài chính tự nhiên, buộc các hoạt động mua sắm và sinh hoạt phải tự động co giãn trong phạm vi số tiền còn lại sau khi đã cất đi phần tiết kiệm.

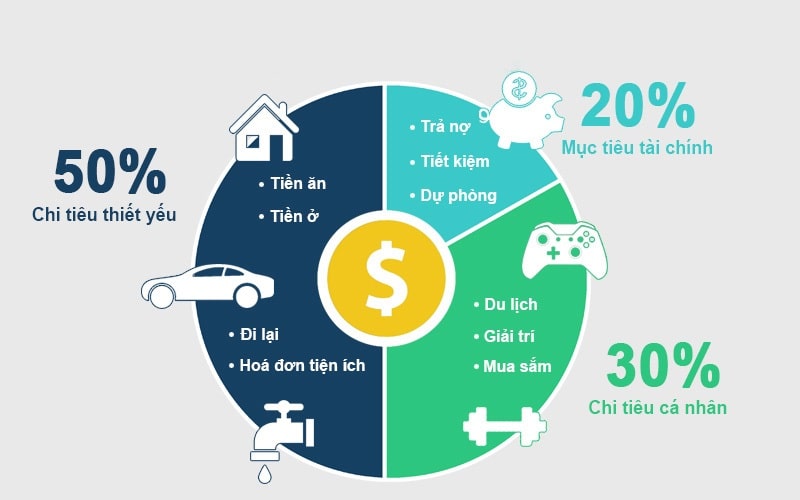

Để cụ thể hóa dòng tiền, quy tắc phân bổ 50:30:20 là công cụ định lượng đơn giản nhưng mang lại hiệu quả cao khi chia nhỏ thu nhập thành ba nhóm chính. Nhóm thứ nhất chiếm 50% dành cho các chi phí thiết yếu như tiền nhà, ăn uống cơ bản và điện nước, đảm bảo cuộc sống vận hành bình thường. Nhóm thứ hai chiếm 30% phục vụ nhu cầu cá nhân linh hoạt như gặp gỡ bạn bè, giải trí và mua sắm sở thích. Cuối cùng, 20% còn lại được chuyển thẳng vào tài khoản tích lũy và xây dựng quỹ dự phòng khẩn cấp nhằm ứng phó với các biến cố như mất việc làm hoặc đau ốm bất ngờ. Việc duy trì đều đặn quỹ dự phòng tương đương từ ba đến sáu tháng chi phí sinh hoạt thiết yếu sẽ tạo ra tấm khiên bảo vệ tài chính, ngăn bạn không phải vay mượn với lãi suất cao khi gặp khó khăn.

Xét dưới góc độ kinh tế học hành vi, cơ chế hoạt động của việc tiết kiệm thành công nằm ở khả năng phá vỡ định luật Parkinson, tức là xu hướng chi tiêu tự động tăng lên để lấp đầy lượng thu nhập tăng thêm. Khi dòng tiền vừa đổ về được phân loại ngay lập tức thông qua hệ thống tự động, cá nhân sẽ giảm thiểu được số lượng quyết định phải đưa ra trong tháng, từ đó tránh tình trạng kiệt quệ ý chí trước các lựa chọn mua sắm. Biến số quyết định sự thành bại ở đây là tỷ lệ tiết kiệm tối thiểu phải được giữ cố định bất kể sự biến động của thu nhập ròng. Tuy nhiên, một trade-off quan trọng cần lưu ý là quy tắc 50:30:20 không thể áp dụng máy móc cho những người có mức thu nhập tiệm cận ngưỡng sinh hoạt tối thiểu tại các thành phố lớn, nơi chi phí cố định cho nhà ở và ăn uống cơ bản đã có thể chiếm tới 70% đến 80% tổng thu nhập thực tế.

Theo dõi dòng tiền và kiểm soát tâm lý chi tiêu hàng ngày

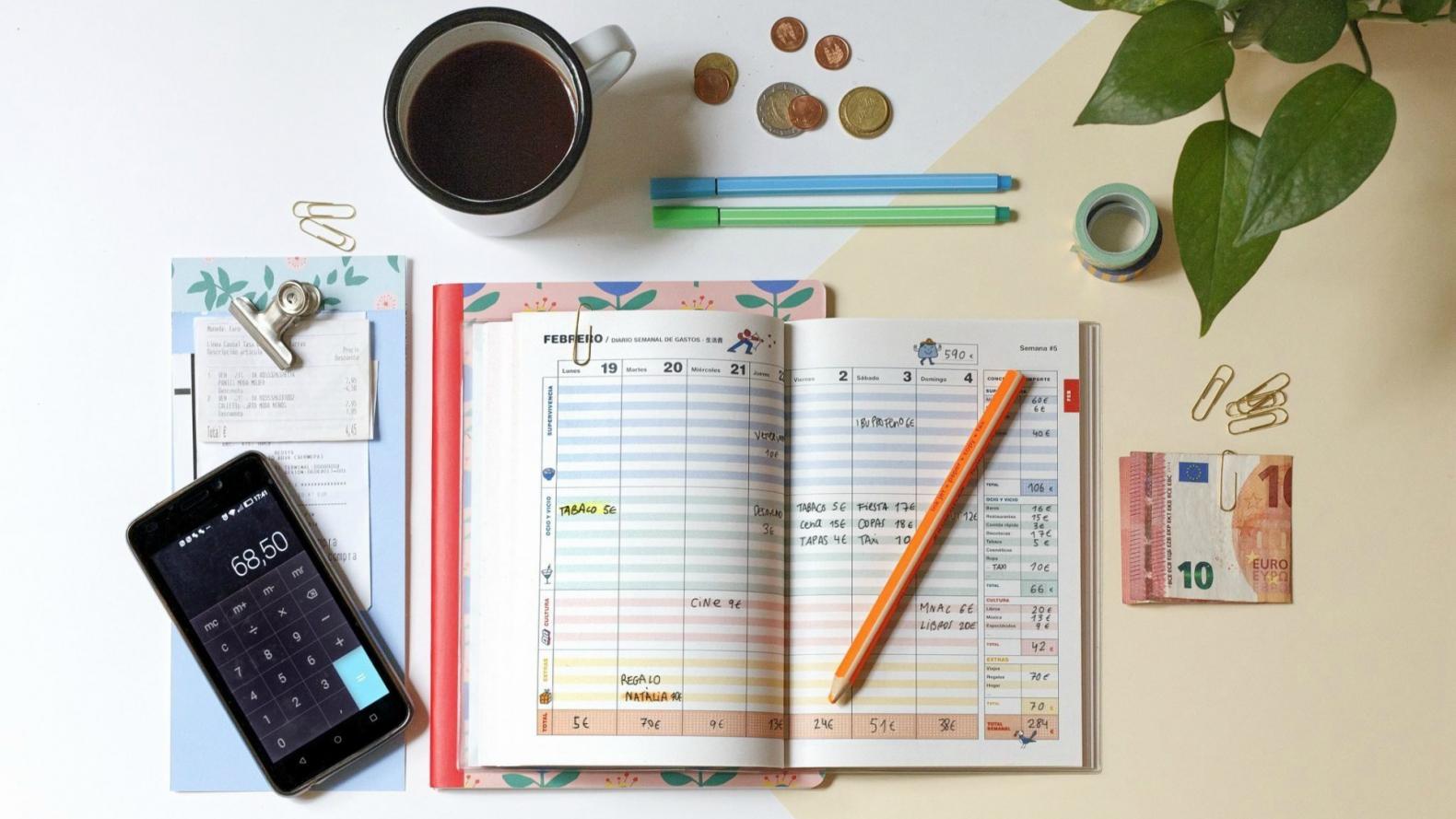

Ghi chép và giám sát chặt chẽ mọi giao dịch phát sinh hằng ngày là bước đi thực tế nhất để kiểm soát hành vi tiêu dùng tự phát.

Phương pháp sổ tay quản lý tài chính Kakeibo của người Nhật hướng dẫn người dùng tự đặt ra bốn câu hỏi cốt lõi trước mỗi giao dịch: bạn có bao nhiêu tiền, bạn muốn tiết kiệm bao nhiêu, bạn đang thực tế tiêu bao nhiêu và làm thế nào để cải thiện con số đó. Việc ghi chép thủ công hoặc cập nhật liên tục qua ứng dụng di động ngay tại thời điểm chi trả tạo ra một độ trễ cần thiết để não bộ đánh giá tính hợp lý của giao dịch. Quy trình này giúp bóc tách rõ ràng giữa mong muốn nhất thời và nhu cầu thực tế, loại bỏ những khoản chi lặt vặt nhưng tích tiểu thành đại. Khi nhìn vào những số liệu thực tế được tổng kết mỗi cuối tuần, bạn sẽ nhận ra những lỗ hổng thất thoát tài chính mà trước đó bản thân hoàn toàn không để ý tới.

Bên cạnh việc ghi chép, việc hạn chế để quá nhiều tiền mặt trong ví cũng là một bộ lọc hành vi cực kỳ hiệu quả để kiểm soát thói quen tiêu hoang. Khi ví tiền luôn trống hoặc chỉ chứa một khoản nhỏ vừa đủ cho các nhu cầu khẩn cấp, bạn sẽ giảm thiểu đáng kể xu hướng rút tiền chi tiêu cho các dịch vụ không dự tính trước. Đồng thời, việc ứng dụng các phần mềm công nghệ thông minh để quản lý tài chính gia đình giúp đồng bộ hóa các khoản chi tiêu chung, chia sẻ trách nhiệm tài chính giữa các thành viên và tự động hóa việc phân tích biểu đồ dòng tiền theo tháng. Các công cụ này cung cấp cái nhìn trực quan về tỷ lệ chi tiêu cho từng danh mục, cảnh báo kịp thời khi một nhóm chi phí vượt quá giới hạn an toàn đã thiết lập.

Cơ chế vận hành của việc kiểm soát dòng tiền hằng ngày dựa trên nguyên lý tâm lý học về nỗi đau thanh toán, biểu thị mức độ khó chịu của con người khi phải từ bỏ quyền sở hữu một tài sản. Thanh toán bằng tiền mặt hoặc phải ghi lại chi tiết từng đồng chi tiêu kích hoạt phản ứng này mạnh mẽ hơn nhiều so với việc quẹt thẻ tín dụng hoặc thanh toán một chạm không tiếp xúc. Biến số quyết định ở đây là mức độ ma sát trong giao dịch, khi ma sát càng lớn thì tần suất mua sắm bốc đồng càng giảm. Mặc dù vậy, điểm hạn chế của phương pháp ghi chép chi tiết là đòi hỏi tính kiên trì cực kỳ cao và dễ tạo cảm giác mệt mỏi, gò bó trong thời gian đầu, do đó người dùng có thể linh hoạt làm tròn số hoặc chỉ tập trung ghi nhận những khoản chi lớn hơn một mức định mức nhất định để duy trì thói quen lâu dài.

Tối ưu hóa chi phí sinh hoạt thường nhật và thói quen tiêu dùng

Tối ưu hóa các chi phí sinh hoạt thường nhật thông qua việc thay đổi thói quen tiêu dùng nhỏ là cách thức trực tiếp nhất để giải phóng nguồn vốn nhàn rỗi.

Thói quen đặt đồ ăn giao tận nơi hoặc liên tục mua sắm qua các ứng dụng thương mại điện tử đã trở thành một trong những nguyên nhân hàng đầu gây thâm hụt ngân sách của giới trẻ văn phòng tại Việt Nam. Chi phí cho một bữa ăn ngoài không chỉ bao gồm giá trị thực phẩm mà còn cõng thêm phí dịch vụ, phí vận chuyển và các khoản phụ thu thời tiết, khiến tổng số tiền chi trả tăng gấp rưỡi hoặc gấp đôi so với việc tự nấu ăn tại nhà. Bằng cách lên thực đơn tuần, đi chợ một lần vào cuối tuần và tự chuẩn bị cơm trưa mang đi làm, bạn không chỉ tiết kiệm được một khoản tiền đáng kể mà còn chủ động kiểm soát được hàm lượng dinh dưỡng nạp vào cơ thể. Việc hạn chế tối đa các thông báo khuyến mại từ app mua sắm cũng giúp triệt tiêu nhu cầu mua những món đồ không thực sự cần thiết chỉ vì chúng đang giảm giá.

Bên cạnh đó, việc thực hiện những thay đổi nhỏ trong sinh hoạt gia đình như tắt các thiết bị điện khi không sử dụng, tận dụng tối đa ánh sáng tự nhiên và chuyển sang dùng các thiết bị tiết kiệm năng lượng sẽ giúp hạ thấp hóa đơn tiền điện nước mỗi tháng. Người tiêu dùng thông minh cũng nên rà soát lại các gói cước di động, đường truyền internet hoặc các dịch vụ truyền hình trực tuyến đang sử dụng để hủy bỏ những tính năng dư thừa không dùng tới. Thêm vào đó, việc hình thành thói quen so sánh giá cả giữa các nhà cung cấp trước khi quyết định mua sắm những món đồ có giá trị lớn và ưu tiên tái sử dụng các đồ dùng cũ trong nhà cũng đóng góp tích cực vào việc bảo vệ ngân sách cá nhân. Tận dụng các chương trình ưu đãi, tích điểm thành viên khi mua sắm nhu yếu phẩm hằng ngày cũng là một giải pháp thiết thực để giảm thiểu chi phí.

Nguyên lý vận hành của việc tối ưu hóa chi phí nhỏ nằm ở tác động lũy tiến của hiệu ứng Latte, giải thích cách những khoản chi tiêu nhỏ lẻ tưởng chừng vô hại như ly cà phê, tiền ship hay gói dịch vụ thuê bao tháng khi cộng dồn lại sẽ tạo ra tổn thất tài chính khổng lồ theo thời gian. Sự kết hợp giữa lãi suất kép ngược (các khoản chi tiêu nhỏ lặp đi lặp lại cướp đi cơ hội đầu tư sinh lời của số tiền đó) tạo ra lực cản lớn cho quá trình tích lũy tài sản dài hạn. Yếu tố quyết định kết quả ở đây chính là kỷ luật duy trì sự tối giản trong tiêu dùng mà không làm giảm sút chất lượng sống cơ bản. Tuy nhiên, trade-off của việc tự nấu ăn hay săn tìm khuyến mãi là chi phí cơ hội về thời gian, nếu bạn dành quá nhiều giờ trong ngày chỉ để tiết kiệm vài nghìn đồng thay vì tập trung nâng cao năng suất làm việc hoặc nghỉ ngơi tái tạo sức lao động thì đây lại là một quyết định đầu tư sai lầm.

Sử dụng đòn bẩy công nghệ và quản lý công cụ tín dụng hiệu quả

Ứng dụng các công cụ tài chính số hiện đại giúp tự động hóa quá trình tích lũy và xây dựng rào chắn bảo vệ tài khoản trước các rủi ro nợ nần.

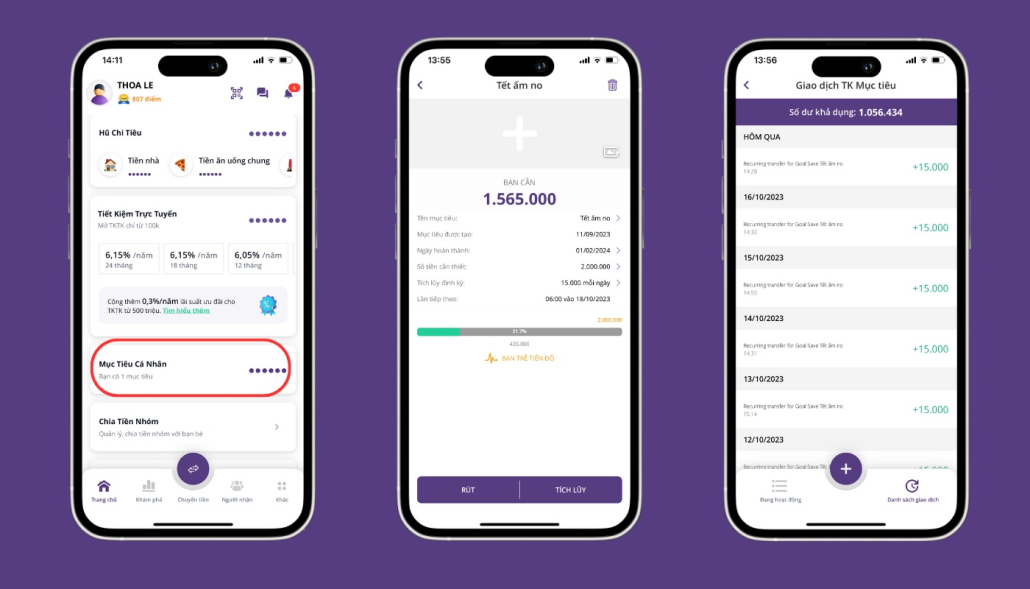

Sự phát triển của ngân hàng số mang lại cơ hội tối ưu hóa tiền nhàn rỗi thông qua tính năng gửi tiết kiệm tự động tích hợp sẵn trên ứng dụng di động. Người dùng có thể thiết lập lệnh tự động chuyển một số tiền cố định từ tài khoản thanh toán sang tài khoản tiết kiệm ngay khi có lương hoặc định kỳ mỗi tuần. Việc gửi tiết kiệm online thường có mức lãi suất hấp dẫn hơn và linh hoạt hơn về kỳ hạn so với hình thức mở sổ truyền thống tại quầy giao dịch. Qua các cuộc khảo sát thực tế về hành vi tài chính của người trẻ Việt, VHouse nhận thấy những người áp dụng cơ chế trích lũy tự động có tỷ lệ hoàn thành mục tiêu tài chính cao hơn gấp đôi so với nhóm thực hiện thủ công, nhờ loại bỏ hoàn toàn yếu tố trì hoãn và cảm xúc nhất thời khỏi quá trình tiết kiệm.

Ở chiều ngược lại, việc quản lý và kiểm soát thẻ tín dụng là điều kiện tiên quyết để tránh bẫy tài chính cá nhân. Thẻ tín dụng là công cụ thanh toán tiện lợi và mang lại nhiều ưu đãi nếu biết tận dụng khoảng thời gian miễn lãi trung bình 45 ngày, nhưng sẽ trở thành gánh nặng nếu lạm dụng để chi tiêu vượt quá khả năng chi trả. Đặc biệt, việc rút tiền mặt từ thẻ tín dụng là hành vi cần tuyệt đối tránh do mức phí rút tiền rất cao cùng với việc bị tính lãi ngay lập tức từ thời điểm giao dịch phát sinh. Việc duy trì thói quen thanh toán toàn bộ dư nợ thẻ tín dụng đúng hạn mỗi tháng không chỉ bảo vệ bạn khỏi các khoản phạt chậm trả mà còn giúp xây dựng điểm lịch sử tín dụng tốt, tạo điều kiện thuận lợi cho các khoản vay mua nhà hoặc đầu tư kinh doanh sau này.

Cơ chế hoạt động của hệ thống tích lũy tự động dựa trên nguyên lý loại bỏ rào cản hành vi và tận dụng sức mạnh của lãi kép thông qua các chu kỳ tái tục gốc và lãi liên tục. Khi tiền được chuyển vào quỹ tiết kiệm trước khi chủ tài khoản kịp nhận biết để tiêu dùng, nó thiết lập một trạng thái khan hiếm giả tạo trong tài khoản thanh toán, buộc hành vi chi tiêu phải tự động thắt chặt. Biến số quyết định hiệu quả của phương pháp này là tính liên tục của dòng vốn và kỳ hạn gửi phù hợp với mục tiêu sử dụng tiền trong tương lai. Trade-off lớn nhất khi lựa chọn gửi tiết kiệm online tự động là tính thanh khoản bị hạn chế, việc rút tiền trước hạn sẽ khiến bạn mất đi toàn bộ phần lãi suất kỳ vọng và chỉ được hưởng mức lãi không kỳ hạn rất thấp, vì vậy dòng tiền này bắt buộc phải là tiền thực sự nhàn rỗi.

Đầu tư nâng cao năng lực bản thân và bảo vệ sức khỏe dài hạn

Đầu tư nâng cao năng suất lao động và bảo vệ sức khỏe là chiến lược tiết kiệm bền vững nhất nhờ giảm thiểu các chi phí khắc phục sự cố trong tương lai.

Giữ gìn sức khỏe thể chất và tinh thần ở trạng thái tốt nhất chính là khoản đầu tư thông minh đem lại tỷ suất sinh lời vượt trội mà nhiều người thường bỏ qua trong kế hoạch tài chính cá nhân. Một lối sống khoa học với chế độ dinh dưỡng cân bằng, tập thể dục đều đặn và khám sức khỏe định kỳ giúp cơ thể phòng ngừa được phần lớn các loại bệnh tật nguy hiểm. Chi phí y tế tại Việt Nam đối với các bệnh hiểm nghèo hoặc tai nạn bất ngờ có thể nhanh chóng quét sạch toàn bộ số tiền tích lũy cả đời của một gia đình trung lưu. Do đó, việc chăm sóc sức khỏe chủ động không chỉ giúp bạn duy trì năng lượng làm việc ở mức cao nhất mà còn ngăn chặn nguy cơ phát sinh những hóa đơn viện phí khổng lồ, điều vốn là tác nhân phá hủy mọi kế hoạch tiết kiệm tiền.

Song song với việc bảo vệ sức khỏe, việc không ngừng học hỏi và tích lũy thêm các kỹ năng chuyên môn mới là chìa khóa vàng để gia tăng thu nhập chủ động một cách bền vững. Tiết kiệm tiền chỉ giúp bạn tối ưu hóa số tiền hiện có, trong khi việc tăng thu nhập mới là động cơ chính để đẩy nhanh tốc độ tự do tài chính. Dành thời gian rảnh rỗi trong tuần để học ngoại ngữ, lập trình, viết lách hoặc các kỹ năng kinh doanh trực tuyến mở ra cơ hội nhận thêm các dự án ngoài giờ hoặc thăng tiến trong công việc hiện tại. Khi thu nhập tăng lên trong khi mức chi tiêu được giữ ở mức ổn định, thặng dư tài chính sẽ gia tăng nhanh chóng, cho phép bạn thực hiện các khoản đầu tư lớn hơn và hiệu quả hơn.

Nguyên lý hoạt động của chiến lược này dựa trên khái niệm giá trị ròng của nguồn vốn nhân lực, khẳng định rằng khả năng lao động của bản thân là tài sản có giá trị nhất trước khi tích lũy được các tài sản tài chính khác. Sự suy giảm sức khỏe hoặc trì trệ về kiến thức sẽ làm giảm trực tiếp công suất tạo ra dòng tiền ròng của cá nhân, đồng thời làm tăng chi phí sửa sai do năng suất kém. Biến số cốt lõi quyết định sự thành bại ở đây là hiệu suất sử dụng thời gian và khả năng tự học liên tục của mỗi người. Trade-off của việc đầu tư vào bản thân là đòi hỏi chi phí cơ hội lớn về mặt thời gian, công sức và tiền bạc ban đầu mà không có bất kỳ cam kết hoàn vốn ngay lập tức nào, đòi hỏi người thực hiện phải có tầm nhìn dài hạn và sự kiên trì vượt qua giai đoạn tích lũy ban đầu.

Câu hỏi thường gặp về cách tiết kiệm tiền

Làm sổ tiết kiệm cần bao nhiêu tiền? Hiện nay, hầu hết các ngân hàng thương mại tại Việt Nam đều hỗ trợ mở sổ tiết kiệm truyền thống tại quầy với số tiền tối thiểu từ 1.000.000 VND đến 5.000.000 VND. Đối với hình thức gửi tiết kiệm online qua ứng dụng di động, hạn mức tối thiểu thường cực kỳ linh hoạt, chỉ từ 100.000 VND là bạn đã có thể bắt đầu tích lũy và hưởng lãi suất có kỳ hạn ổn định.

Lương 10 triệu nên tiết kiệm bao nhiêu? Với mức thu nhập 10.000.000 VND mỗi tháng tại các thành phố lớn, bạn nên cố gắng trích lập khoảng 1.500.000 VND đến 2.000.000 VND (tương đương 15% đến 20% thu nhập) cho quỹ tiết kiệm ngay khi nhận lương. Số tiền 8.000.000 VND còn lại cần được phân bổ chặt chẽ cho tiền thuê nhà, ăn uống và sinh hoạt thiết yếu để đảm bảo không phát sinh nợ nần ngoài ý muốn.

Làm sao để không bị nản khi tiết kiệm tiền theo ngày? Để duy trì động lực tiết kiệm hằng ngày, bạn nên chia nhỏ mục tiêu lớn thành các cột mốc ngắn hạn theo tuần và tự thưởng cho bản thân một món quà nhỏ khi hoàn thành. Việc sử dụng các ứng dụng quản lý tài chính có giao diện trực quan và tự động hóa dòng tiền cũng giúp quá trình tích lũy diễn ra nhẹ nhàng, tránh tạo cảm giác gò bó hay kiệt quệ ý chí trong đời sống hằng ngày.

Khám phá

18 cách tiết kiệm tiền hiệu quả, đơn giản áp dụng ngay

10 cách tiết kiệm tiền cho gia đình để sớm mua nhà

12 cách sống xanh tại nhà: Bền vững và tiết kiệm

Cách lập bảng chi tiêu gia đình chi tiết để quản lý tiền hiệu quả

Tin tức liên quan

Những bài viết liên quan đến chủ đề bạn vừa đọc.

Kinh nghiệm vay mua nhà thông minh và an toàn năm 2026

Khám phá chiến lược vay mua nhà an toàn năm 2026, từ quản lý dòng tiền cho người trẻ đến cấu trúc vốn tối ưu cho nhà đầu tư bất động sản.

Xem thêm

Mức giảm trừ gia cảnh 2026 và cách tính cho người mua nhà

Tìm hiểu mức giảm trừ gia cảnh 2026, cách tính thuế thu nhập cá nhân cho người mua nhà, và những điểm dễ nhầm khi có khoản vay mua nhà.

Xem thêm

Xu hướng xây nhà 2026 và các giải pháp tối ưu chi phí hiệu quả

Cập nhật xu hướng xây nhà 2026 tại Việt Nam, từ phong cách kiến trúc, vật liệu, smart home đến cách tối ưu chi phí bền vững.

Xem thêm

Bất động sản hạng sang: Xu hướng đầu tư dài hạn tiềm năng 2026

Phân tích xu hướng bất động sản hạng sang năm 2026, từ dòng vốn thượng lưu đến tiêu chuẩn sống khỏe và yếu tố khan hiếm tạo giá trị dài hạn.

Xem thêm

Techcombank là gì? Tổng quan thương hiệu và dịch vụ nổi bật

Tìm hiểu Techcombank là gì, thương hiệu ngân hàng này mạnh ở đâu, hệ sinh thái dịch vụ ra sao và vì sao được nhiều khách hàng cá nhân lựa chọn.

Xem thêm

Nợ thẻ tín dụng quá hạn: 4 rủi ro lớn và cách xử lý dứt điểm

Nợ thẻ tín dụng quá hạn không chỉ phát sinh lãi phạt cắt cổ mà còn đẩy bạn vào danh sách nợ xấu CIC. Khám phá 4 rủi ro cốt lõi và giải pháp xử lý dứt điểm.

Xem thêm

Thẻ tín dụng miễn lãi 55 ngày: 4 điều cần biết trước khi dùng

Hiểu rõ cơ chế hoạt động, nguyên tắc tính chu kỳ thanh toán và cách tận dụng tối đa đặc quyền của thẻ tín dụng miễn lãi 55 ngày trong năm 2026.

Xem thêm

Gửi tiết kiệm hàng tháng: Tổng hợp thông tin từ A đến Z

Phân tích chuyên sâu về cơ chế gửi tiết kiệm hàng tháng, các gói sản phẩm phổ biến năm 2026 và chiến lược phân bổ vốn giúp tối ưu hóa lãi kép.

Xem thêm